Как правило, бухгалтерам малых предприятий из-за отсутствия своевременного обновления форм деклараций приходится скачивать их из сети, из справочно-правовой программы или покупать самостоятельно и заполнять вручную.

В данной статье на примере налога на добавленную стоимость рассказано, как можно заполнять декларации в электронной таблице Excel и, используя формулы Excel, свести ручной ввод данных к минимуму.

Сергей КОРСАКОВ, бухгалтер ООО “Си Грэй”Найти форму декларации можно в интернете (например, на www.klerk.ru). Открыв скачанную декларацию в формате Excel (файл должен иметь расширение *.xls), дадим файлу понятное наименование. Для этого последовательно из меню выберем Файл ХСохранить как...

и в появившемся окне введём наименование: Декларация_НДС_январь_2006.

В дальнейшем можно будет копировать (открыв файл и затем использовав меню Файл ХСохранить как...) первоначальную декларацию и вводить только переменные значения для текущего налогового периода.

Для удобства переменные показатели можно выделить, например, изменив цвет шрифта вводимых ячеек на синий.

На титульном листе декларации по НДС переменными у нас будут поля: налоговый период, № квартала или месяца и дата подписи директором.

Как правило, “даты подписи” директором и главным бухгалтером совпадают. Поэтому мы получим “дату подписи” главным бухгалтером, а также “даты” в разделе 1.1 (если нужно, то и в разделе 1.2), заполняя только “дату подписи” директором. В нашем примере “датой подписи” директором является 20.02.06. В 1-й ячейке “даты подписи” главным бухгалтером вводим символ “=” и ссылаемся на 1-ю ячейку в “дате подписи” директором, кликнув по ней мышью и нажав на клавишу Enter.

Если в введённой ячейке отображается не значение “2”, а введённая ссылка, значит, данная ячейка имеет текстовый формат. Для исправления ошибки необходимо изменить формат ячейки на “Общий”. Для этого выделим её и далее из меню Формат ХЯчейка перейдём на вкладку “Число” и в списке “Числовые форматы” выберем формат “Общий” (рис. 1). После этого повторим процедуру ввода формулы.

Tо же самое проделаем и с остальными ячейками “даты”.

Поля “Дата” разделов 1.1 и 1.2 декларации заполняются также на основании даты титульного листа декларации.

Аналогично можно поступить и с полями ИНН и КПП, хотя это имеет смысл, если данная декларация у вас будет заполняться для нескольких организаций. Если вы ведёте учёт для одной организации, то лучше заполнить эти поля на каждой странице без использования ссылок.

В разделе 2.1 данные в графе “Налоговая база” будут переменными, на основании которых мы автоматически рассчитаем графу “Сумма НДС”. Кроме того, это позволяет свериться с данными в учётной программе.

Посмотрим, как осуществляется заполнение, на конкретном примере.

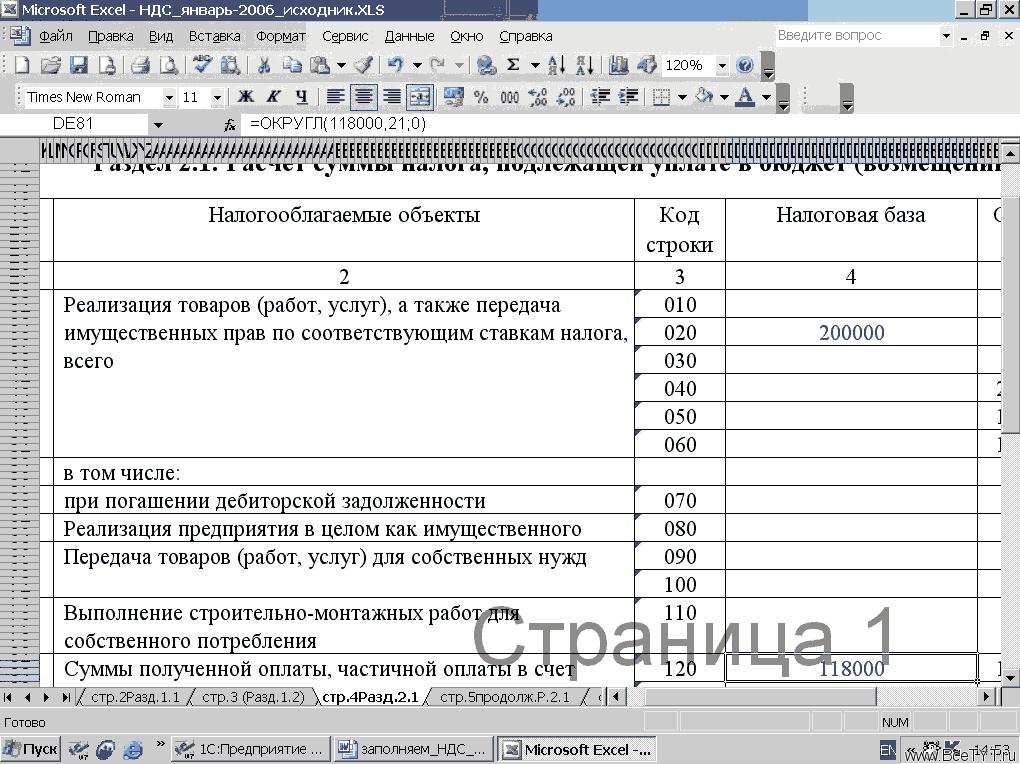

ООО “Альфа” в январе 2006 года произвело отгрузку на 200 000 руб. 10 коп. (без учёта НДС) и получило аванс в размере 118 000 руб. 21 коп. Восстановлен НДС с авансов в размере 18 000 руб. 03 коп. и зачтён НДС на сумму 25 150 руб. 67 коп.

По строке 020 графы 4 “Налоговая база” указываем 200000,10, а по строке 120 — 118000,21. Поскольку в декларации данные должны указываться с округлением до целого рубля, нам необходимо округлить эти данные. Для этого используем функцию ОКРУГЛ. Функция ОКРУГЛ имеет два аргумента: в первом записывается округляемое значение, во втором указывается количество знаков после запятой. Необходимо помнить, что ввод формулы в Excel начинается со знака равенства (=), а аргументы указываются через точку с запятой.

Формулы по строкам 020 и 120 будут выглядеть следующим образом (рис. 2):

=ОКРУГЛ(200000,10;0);

=ОКРУГЛ(118000,21;0).

Для того чтобы получить значение в строке 020 графы 6 “Сумма НДС”, необходимо строку 020 графы 4 разделить на 100 и умножить на 18. А значение в строке 120 графы 6 будет равно значению строки 120 графы 4, умноженному на 18 и поделённому на 118. И необходимо помнить об округлении. В Excel это будет выглядеть так: =ОКРУГЛ (DE33* 18/100;0) — формула для строки 020 графы 6 декларации, где DE33 — адрес ячейки, содержащий значение строки 020 графы 4 “Налоговая база”. В нашем примере это ссылка на 200 000.

Строка 160 как графы 4, так и графы 6 определяется суммированием соответствующих строк: с 010 по 060 и с 080 по 150.

Для суммирования последовательности ячеек нам поможет функция СУММ.

Для строки 160 графы 4 формула будет выглядеть так: =СУММ(DE29:EN52)+СУММ(DE61:EN96), где аргументы DE29:EN52 и DE61:EN96 функций СУММ являются ссылками на диапазоны ячеек (соответственно с 010 по 060 и с 080 по 150 декларации).

Строка 180 графы 6 определяется суммированием строк 160 и 170.

Переменными значениями на данной странице декларации у нас будут строки с 010 по 150 графы 4, а также строка 170 графы 6. Изменим шрифт этих ячеек для того, чтобы при заполнении деклараций последующих периодов было видно, с чего нужно начинать.

Для этого, выделив ячейки, можно воспользоваться кнопкой Цвет шрифта на панели инструментов или через меню Формат ХЯчейка ХШрифт в поле “Цвет” выбрать нужный (например, синий).

Строки 190–270 вводятся на основе учётных данных. А в итоговой строке 280 укажем формулу суммы: =FC29+FC49+FC57+FC81+FC89+FC97. Эта формула представляет собой сумму строк декларации 190, 210, 220, 250, 260 и 270 (рис. 3).

Строки со 190 по 270 тоже являются переменными, и их шрифт лучше изменить.

Далее нам предстоит определить сумму НДС, подлежащую уплате или возмещению.

Строка 290 заполняется, если сумма НДС к начислению (строка 180) больше суммы НДС к возмещению (строка 280).

Для заполнения строк 290 и 300 используем функцию ЕСЛИ.

Функция ЕСЛИ имеет следующий синтаксис: ЕСЛИ (условие; если_условие_верно; если_условие_ложь). Иначе говоря, первоначально нам необходимо задать условие: строка 180 декларации больше строки 280, и, если это верно, посчитать разницу между данными строками, а если ложно — подставить 0.

Для набора такой функции, как ЕСЛИ, лучше всего воспользоваться Мастером функций. Для этого на панели меню найдём Вставка ХФункция или воспользуемся кнопкой fx (вставка функции). В появившемся окне в поле “Категория” выбираем Логические, а в поле “Функция” — ЕСЛИ и нажимаем кнопку ОК (рис. 4).

Далее в поле “Лог_выражение”, предварительно поместив в него курсор, нам необходимо сравнить значения строк 180 и 280. Для этого переходим на страницу декларации, на которой содержится значение строки 180. В нашем случае это лист с именем “стр.4Разд.2.1”. После этого щёлкаем левой кнопкой мыши по ячейке строки 180 декларации, вводим с клавиатуры знак “больше” (>) и переходим на лист с именем “стр.5продолжР.2.1”, здесь кликнем мышью по ячейке строки 280 декларации.

Следующим шагом заполняем поле “Значение_если_истина”. Как следует из его названия, здесь определяется значение, в случае если логическое выражение верно. Для этого сделаем данное поле активным, используя клавишу Tab или кликнем на этом поле мышью, после чего повторяем операции, которые мы делали в поле “Лог выражение”, только вместо знака “больше” подставим знак “минус” (–), т. е. определим разницу между строками 180 и 280 декларации.

В последнем поле — “Значение_если_ложь”, — перейдя в него клавишей Tab или кликнув на нём мышью, подставим 0 (рис. 5).

Для строки 300 декларации будет верно обратное: если строка 280 больше строки 180, вычисляем разницу между ними. Здесь стоит повторить всё, что мы делали для строки 290, за исключением того, что на первом месте у нас будет стоять ссылка на значение строки 280 декларации, а потом 180.

Возможно, завершив ввод формулы, вы увидите в ячейке сообщение об ошибке #ЗНАЧ!

(рис. 6).

(рис. 6).

Эта ошибка связана с тем, что в наименовании листов “стр.4 (Разд.2.1)” и “стр. 5 (продолж.Р.2.1)”, которые участвуют в формуле, есть пробелы и скобки. Для устранения ошибки нужно удалить эти символы из наименования листов.

После корректировки в наименованиях листов следует повторить ввод формул.

Строки 310 и 320 заполняются экспортёрами. Если вы не экспортёр, можно пропустить заполнение данных ячеек.

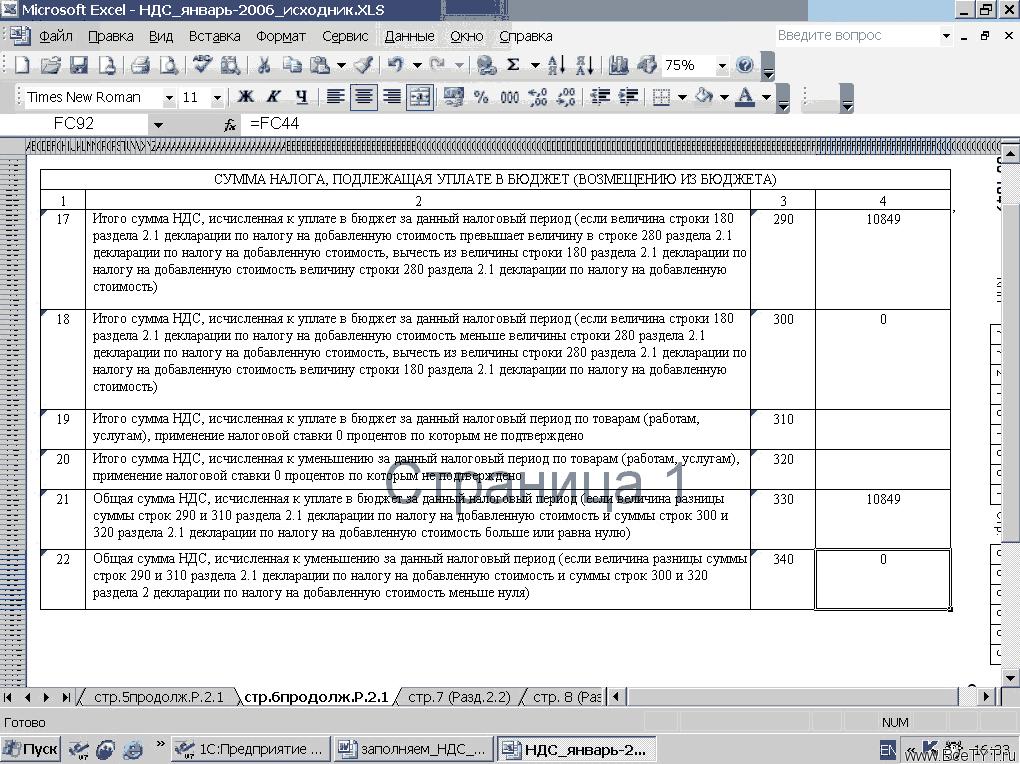

Строка 330 будет иметь формулу = FC24 (т. е. даётся ссылка на строку 290), а строка 340 — формулу =FC44 (ссылка на строку 300). Соответствующую иллюстрацию см. на рис. 7.

В нашем примере строки 300 и 340 содержат 0 (нули), что не совсем корректно, поскольку строки декларации должны либо быть пустыми, либо содержать прочерк.

Здесь следует применить пользовательский формат.

Формат отдельно взятой ячейки состоит из четырёх разделов: формат для положительных значений, формат для отрицательных, для нулевых и для текстов (в указанном порядке через точку с запятой). Иначе говоря, можно задать формат ячейки в зависимости от значения данных ячейки: если оно положительное, например, то окрасить его шрифт в синий цвет и одновременно сопроводить каким-либо комментарием, что это есть “сумма к выдаче”; если отрицательное — в красный и т. д. Это и есть пользовательский формат.

Нам необходимо задать формат ячейки таким образом, чтобы при нулевом значении ячейки в ней вместо нуля был пробел или прочерк.

Предварительно выделим ячейки строки с 290 по 340 графы 4 декларации. Далее последовательно из меню: Формат ХЯчейки переходим на вкладку “Число” и в списке “Числовые форматы” выбираем “Все форматы”. В поле “Тип” вводим: 0;;"-";.

Это означает, что все положительные числа будут отображаться, отрицательных видно не будет, а нулевые отобразятся в виде прочерка (–).

Далее нажмём ОК (рис. 8).

Здесь следует отметить, что наличие 0 (нуля) в разделе положительных чисел — это шаблон, означающий, что число будет отображаться в виде целого.

Таким образом, вместо нулей мы получили прочерки (рис. 9).

Основное отличие “полученных прочерков” от введённых вручную заключается в том, что с ними можно производить арифметические операции. Что мы и увидим, заполняя раздел 1.1 “Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика”.

Итак, приступим к работе с последним незаполненным разделом — 1.1 “Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика”. Строка 030 (040) должна быть равна строке 330 (340). Постараемся заполнить строку 030 (040) на основании строки 330 (340).

Основная проблема в том, что строка 030 (040) состоит из нескольких ячеек, каждая из которых соответствует отдельному разряду значения строки 330 (340).

Согласно инструкции по заполнению НДС, сумма налога в строке 030 (040) указывается в рублях путём заполнения ячеек начиная с наименьшего разряда числа справа налево, в остальных ячейках нули не указываются.

Иными словами, для заполнения строк 030 (040) нам нужно разложить значение строки 330 (340) на отдельные цифры (единицы, десятки, сотни, тысячи и т. д.). Кроме того, необходимо задать условие, которое определяло бы, заполнять ячейку или оставить её пустой.

Для решения этой задачи воспользуемся функциями:

· ЕСЛИ — для задания условия;

· ПРАВСИМВ — определяет правый символ;

· ЦЕЛОЕ — возвращает целое значение.

Условием для заполнения ячейки будет нахождение частного от деления значения строки 330 (340) на определённое число (1 или 10, 100, 1000 — в зависимости от заполняемого разряда). И если полученное частное будет меньше 1, тогда ячейку оставляем пустой. Если же частное больше 1, тогда округляем его до целого числа (функция ЦЕЛОЕ) и находим его правый символ (ПРАВСИМВ).

Для правой ячейки строки 030 формула будет выглядеть так:

=ЕСЛИ(стр.6продолж.Р.2.1!FC80/1<1;""; ПРАВСИМВ(ЦЕЛОЕ(стр.6продолж.Р.2.1! FC80/1))), где стр.6продолж.Р.2.1!FC80 — это ссылка на значение строки 330.

Ввод такой большой функции лучше всего осуществить при помощи Мастера функций, о котором было сказано выше.

Для последующих ячеек (справа налево) формулы будут выглядеть так, как показано ниже.

2-я ячейка:

=ЕСЛИ(стр.6продолж.Р.2.1!FC80/10<1;""; ПРАВСИМВ(ЦЕЛОЕ(стр.6продолж.Р.2.1! FC80/10))),

т. е. для нахождения десятичного разряда мы использовали в качестве делителя 10.

С другими разрядами поступим аналогично.

3-я (справа):

=ЕСЛИ (стр. 6продолж.Р.2.1!FC80/100<1;""; ПРАВСИМВ(ЦЕЛОЕ(стр.6продолж.Р.2.1! FC80/100))).

4-я (справа):

=ЕСЛИ(стр.6продолж.Р.2.1!FC80/1000<1;""; ПРАВСИМВ(ЦЕЛОЕ(стр.6продолж.Р.2.1! FC80/1000))).

5-я (справа):

=ЕСЛИ(стр.6продолж.Р.2.1!FC80/10000<1;""; ПРАВСИМВ(ЦЕЛОЕ(стр.6продолж.Р.2.1! FC80/10000))).

6-я (справа):

=ЕСЛИ(стр.6продолж.Р.2.1!FC80/100000 <1;"";ПРАВСИМВ(ЦЕЛОЕ(стр.6продолж.Р.2.1! FC80/100000))).

Можно продолжить заполнение последующих ячеек (но я предлагаю ограничиться шестью разрядами, поскольку если ваш НДС превышает 1 000 000 руб., то следует задуматься о приобретении полноценной бухгалтерской программы).

Ячейки строки 040 заполняются аналогично, единственное исключение в том, что делимым будет являться ссылка на значение строки 340 (рис. 10).

Эти же приёмы можно использовать и при заполнении других деклараций: по налогу на прибыль, на имущество, ЕСН, расчёта пенсионных взносов.

Рассмотренный пример заполнения декларации доступен для скачивания: ![]() routine.XLS »

routine.XLS »

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить