Отраслевой журнал "Учет в сельском хозяйстве " № 1, 2006

Начиная с первого полугодия 2005 года налогоплательщики ЕСХН представляют налоговые декларации по форме, утвержденной приказом Минфина России от 28 марта 2005 г. № 50н. Но вопросы о порядке отражения убытка в декларации не иссякают. Что изменилось и на что обратить внимание при заполнении?

Давайте разберемся.

Убыток отражаем по-новому

Основное отличие этой формы декларации от ранее действовавшей заключается в ином порядке учета суммы убытка, переносимого на последующие налоговые периоды (раздел 2.1 декларации). Ранее действовавшая форма декларации была утверждена приказом МНС России от 18 марта 2004 г. № САЭ-3-22/210.

В теперешней форме сумму убытка предлагается учитывать в порядке, аналогичном порядку учета убытка по налогу на прибыль.

То есть убыток истекшего года может быть учтен при определении налоговой базы по ЕСХН в течение 10 последующих лет при соблюдении требований статьи 346.6 Налогового кодекса РФ.

А именно сумма убытка не может уменьшать налоговую базу по единому сельхозналогу более чем на 30 процентов и размер полученного убытка, уменьшающего базу, должен быть подтвержден документально.

В прежней налоговой декларации убыток первого и последующих убыточных налоговых периодов учитывался также в течение 10 лет.

Но отсчет десятилетнего периода начинался с налогового периода, следующего за первым убыточным периодом. А по истечении 10 лет учитывать убыток, образовавшийся в течение этих лет, не разрешалось.

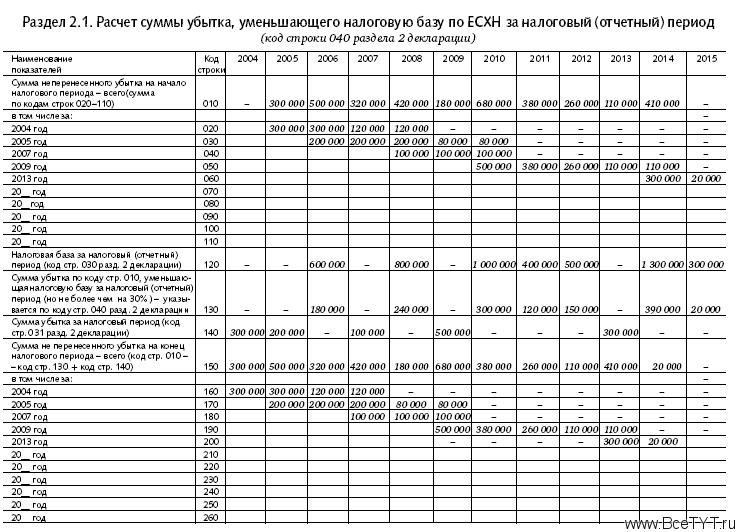

Рассмотрим на конкретном примере порядок заполнения раздела 2.1 формы налоговой декларации по ЕСХН.

Пример

ООО «Млечный путь» за 2004 год получило убыток в сумме 300 000 руб., за 2005 год – 200 000 руб., в 2006 году появилась налоговая база по ЕСХН (превышение доходов над расходами) в сумме 600 000 руб.

Следовательно, в налоговой декларации за 2006 год бухгалтер может уменьшить налоговую базу на сумму, не превышающую 30 процентов от налоговой базы этого года, то есть на 180 000 руб. Сумма неперенесенного убытка составит 320 000 руб. (300 000 + 200 000 – 180 000).

Так как убыток погашается в порядке очередности его образования, из общей суммы непогашенного убытка (320 000 руб.) к убытку 2004 года относится 120 000 руб. (300 000 – 180 000), а 200 000 руб. относится к убытку 2005 года.

Предположим, что за 2007 год организацией получен убыток в сумме 100 000 руб.

Таким образом, рассчитаем общую сумму непогашенного убытка за 2004–2007 годы:

120 000 руб. + 200 000 руб. + 100 000 руб. = 420 000 руб.

За 2008 год организацией получено превышение доходов над расходами в сумме 800 000 руб.

В этом случае на погашение убытка может быть направлено:

800 000 руб. x 30% : 100% = 240 000 руб.

Следовательно, убыток 2004 года в сумме 120 000 руб. погашен полностью, а из убытка 2005 года погашено 120 000 руб.

Непогашенная сумма убытка составит 180 000 руб. (420 000 – 240 000), из которого убыток 2005 года – 80 000 руб. (200 000 – 120 000), убыток 2007 года – 100 000 руб.

В аналогичном порядке осуществляется перенос убытков в другие налоговые периоды.

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить