старший эксперт-консультант компании ПРАВОВЕСТ

Применение двух режимов налогообложения (общего и ЕНВД) влечет необходимость ведения раздельного учета имущества, доходов и расходов. Нормативными документами не установлена методика ведения такого учета, а значит, ее надо разработать и утвердить приказом об учетной политике. На примере торговой организации рассмотрим, как можно распределять доходы, расходы и имущество, которые одновременно относятся к деятельности, облагаемой и общеустановленными налогами (оптовая торговля), и ЕНВД (розница).

Обязанность ведения раздельного учета имущества, обязательств и хозяйственных операций для налогоплательщиков, осуществляющих наряду с предпринимательской деятельностью, облагаемой ЕНВД, и иные виды предпринимательской деятельности, установлена п. 7 ст.

346.26 НК РФ.

Одним из способов обеспечения раздельного учета доходов, расходов и имущества, относящихся к деятельности, облагаемой и не облагаемой ЕНВД, является применение организацией в бухгалтерском учете субсчетов второго порядка1.

Исходя из особенностей формирования налоговой базы по отдельным налогам (НДС, ЕСН, налог на прибыль, налог на имущество), закрепленных в соответствующих главах Налогового кодекса РФ, налогоплательщику необходимо разработать методику ведения раздельного учета по видам деятельности применительно к каждому налогу.

Для вычета по НДС

Налогоплательщик должен четко разграничить, какие приобретенные товары (работы, услуги) будут использованы для деятельности, облагаемой НДС, а какие не будут. Если товары (работы, услуги) используются в деятельности, облагаемой налогом на добавленную стоимость, то НДС по ним можно принять к вычету2; если единым налогом на вмененный доход – то НДС к вычету не принимается и учитывается в стоимости товаров (работ, услуг)3.

По товарам (работам, услугам), основным средствам и нематериальным активам, которые относятся к двум режимам налогообложения, НДС надо распределять исходя из пропорции. Она определяется как стоимость отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), к общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период4. Распределять НДС надо в том налоговом периоде, когда сумма налога предъявлена продавцом, то есть отражена на счете 19 «НДС по приобретенным ценностям», независимо от того, когда товар будет фактически использован в деятельности. Налоговые органы считают, что для обеспечения сопоставимости показателей при расчете пропорции стоимость отгруженных товаров (работ, услуг), имущественных прав нужно брать без учета НДС5. Эту точку зрения поддерживает и Минфин РФ6.

Пример. Стоимость отгруженных товаров за III кв. 2006 г. составила в оптовой торговле 684 400 руб. (в том числе НДС – 104 400 руб.), в розничной торговле – 630 000 руб. Налоговый период по НДС – квартал. Общая стоимость отгруженных товаров без учета НДС за III кв. 2006 г. составила 1 210 000 руб. (684 400 руб. – 104 400 руб. + 630 000 руб.). Стоимость приобретенных в III кв. 2006 г. товаров (работ, услуг), подлежащих распределению (например, канцтоваров, аренды офиса, склада), равна 177 000 руб. (в том числе НДС – 27 000 руб.).

По оптовой торговле доля отгруженных товаров в общем объеме отгрузки по организации составила 47,9% ((684 400 руб. – 104 400 руб.) / 1 210 000 руб. х 100).

НДС к вычету по данным расходам – 12 933 руб. (27 000 руб. – 47,9%).

НДС, включаемый в стоимость «общехозяй-ственных» расходов, – 14 067 руб. (27 000 руб. – 12 933 руб.).

| Обратите внимание! Указанный подход не применяется к товарам, которые можно однозначно отнести к конкретному виду деятельности, облагаемому или ЕНВД, или общеустановленными налогами. |

Иногда в момент оприходования товаров организация еще не знает, в какой деятельности они будут использоваться. В таком случае налогоплательщику необходимо принять решение о порядке применения вычетов по НДС с учетом требований гл. 21 НК РФ в зависимости от особенностей своей деятельности. Данное решение может быть основано, например, на фактических результатах работы за предыдущий период или на объемах планируемых продаж. Причем подтвердить намерение использования товаров в определенном виде деятельности можно путем ведения по счетам 41 «Товары» и 19 «НДС по приобретенным ценностям» субсчетов по оптовой и розничной торговле. И если в каком-то налоговом периоде окажется, что товар, по которому НДС был принят к вычету, фактически реализован в розницу, переведенную на ЕНВД, то фирме надлежит восстановить входной налог7. Сумма НДС по таким товарам отражается в строке 170 декларации по НДС в том периоде, в котором они проданы в розницу, и учитывается в составе расходов, относящихся к ЕНВД8.

Для целей исчисления ЕСН

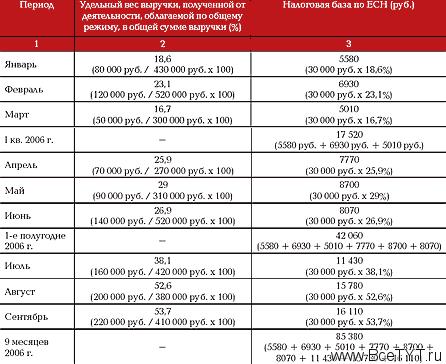

Плательщики ЕНВД освобождены от уплаты ЕСН9. При совмещении двух режимов налогообложения необходимо разграничивать выплаты, производимые в рамках деятельности, переведенной на уплату ЕНВД, от выплат, производимых в рамках деятельности, облагаемой общеустановленными налогами. Выделить выплаты сотрудникам, занятым только в одном виде деятельности организации, несложно. В то время как суммы выплат, начисленные административно-управленческому и вспомогательному персоналу, занятому в нескольких видах деятельности, невозможно распределить с помощью прямого расчета. В данном случае расчет производится пропорционально размеру выручки, полученной от деятельности, облагаемой общеустановленными налогами, в общей сумме выручки по организации. Причем для расчета пропорции выручка берется за каждый месяц отдельно, несмотря на то что налоговая база по ЕСН считается нарастающим итогом с начала года до окончания соответствующего месяца (года)10. Рассчитанные таким образом суммы выплат и вознаграждений, относящиеся к общему режиму налогообложения, суммируются за каждый месяц, формируя величину налоговой базы по ЕСН, накопленную нарастающим итогом с начала года.

Рассмотрим применение приведенного порядка на примере расчета ЕСН за 9 месяцев 2006 г.

Допустим, заработная плата работников административно-управленческого персонала составляет 30 000 руб. в месяц (за квартал – 90 000 руб.). Расчет будет следующий.

Информация о произведенных начислениях отражается в индивидуальных и сводных карточках учета выплат11, показатели которых взаимосвязаны с формами расчетов авансовых платежей (деклараций) по ЕСН и страховым взносам на обязательное пенсионное страхование.

Как разъяснил Минфин РФ в Письме от 15.02.2006 № 03-05-02-04/15, право на использование регрессивной шкалы тарифов страховых взносов на обязательное пенсионное страхование осуществляется путем их начисления с применением регрессивных тарифов к общей сумме выплат и вознаграждений физических лиц по всем видам деятельности, что соответствует положениям Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в РФ».

Величина взносов в Пенсионный фонд рассчитывается исходя из общей суммы выплат работнику с последующим разделением по видам деятельности на основе исчисленной пропорции. При расчете ЕСН, подлежащего уплате в федеральный бюджет, налоговый вычет применяется в сумме страховых взносов, начисленных за тот же период на выплаты в пользу работников, производимые в рамках деятельности, по которой применяется общий режим налогообложения12. В части выплат, относящих к деятельности, облагаемой ЕНВД, суммы страховых взносов на обязательное пенсионное страхование уменьшают сумму единого налога, но не более чем на 50%13.

Что касается различных пособий административным работникам, в частности пособий по временной нетрудоспособности, по беременности и родам, на оплату дополнительных выходных дней по уходу за детьми-инвалидами, то расходы на их выплату учитываются при расчете ЕСН исходя из вышеописанной пропорции. А расходы, размер которых не зависит от суммы заработной платы работника (например, единовременные пособия при рождении ребенка, пособия по уходу за ребенком до достижения им возраста полутора лет, оплата путевок на санаторно-курортное лечение и оздоровление работников и т. п.), учитываются при исчислении ЕСН в полной сумме14.

Для целей налогообложения прибыли

При распределении расходов между видами деятельности, которые облагаются по общему режиму налогообложения или единым налогом на вмененный доход, нужно исходить из того, что расходы организации в случае невозможности их разделения определяются пропорционально доле доходов от деятельности, облагаемой ЕНВД, в общем доходе организации по всем видам деятельности15.

Следует принимать во внимание, что налоговым периодом по ЕНВД признается квартал16, а по налогу на прибыль – календарный год17. Доходы организации учитываются нарастающим итогом с начала года, значит, также должны учитываться и расходы, подлежащие распределению между видами деятельности, подпадающими под разные режимы налогообложения (налог на прибыль и ЕНВД)18.

В Налоговом кодексе закреплен общий прин-цип учета доходов и расходов нарастающим итогом, но способ формирования данных величин нормативно не установлен. Поэтому, по мнению автора, чтобы избежать искажения налоговой базы по налогу на прибыль и другим налогам, удельный вес доходов и расходов следует определять за каждый месяц отдельно, основываясь на способе построения учетного процесса, предполагающего достоверное представление фактов хозяйственной деятельности в учете и отчетности организации. Сумма полученных ежемесячных итогов будет формировать величину доходов и расходов для определения налоговой базы по налогу на прибыль за отчетный период нарастающим итогом с начала года. Этот подход позволит получить достоверные показатели полученных доходов и соответствующих им расходов. Например, при таком расчете сумма расходов на оплату труда и налоговая база по ЕСН будут совпадать. Применяемый метод нужно обязательно закрепить в учетной политике организации.

Для расчета налога на имущество организаций

Для раздельного учета имущества целесообразно открыть субсчета к счету 01 «Основные средства в организации» исходя из использования основных средств в конкретном виде деятельности. Например, на субсчете 01-1-1 будут отражены только те объекты, которые используются в «общережимной» деятельности. На субсчете 01-1-2 – только то, что используется для деятельности, облагаемой ЕНВД. На субсчете 01-1-3 будет отражаться имущество, занятое в двух видах деятельности.

Налог на имущество необходимо начислять со всех объектов основных средств, за исключением тех, которые используются в деятельности, облагаемой ЕНВД19. Трудности возникают, когда имущество «работает» во всех видах деятельности (отражается на субсчете 01-1-3). Его стоимость для расчета налога следует определять пропорционально сумме выручки от реализации товаров (работ, услуг), полученной в процессе «общережимной» деятельности, в общей сумме выручки от реализации товаров (работ, услуг) организации.

Поскольку налоговая база по налогу на имущество формируется по данным бухгалтерского учета20, то и при определении выручки от реализации товаров (работ, услуг) принимается показатель «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей)», отражаемый в «Отчете о прибылях и убытках» (форма № 2)21.

Рассмотренный порядок распределения доходов, расходов и имущества может применяться не только при осуществлении торговых операций. Многопрофильные организации, деятельность которых облагается и общими налогами, и ЕНВД, тоже могут воспользоваться вышеизложенными рекомендациями. Ввиду того что отсутствуют четкие нормы налогового законодательства по методике ведения раздельного учета, организация может все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толковать в свою пользу22. Воспользовавшись правом определения способа расчета показателей и закрепив выбранную методику в учетной политике, применение налогоплательщиком собственного расчета является вполне законным, оправданным и целесообразным.

| Обратите внимание! С 2007 г. вступит в силу новая редакция НК РФ. В частности, ст. 11 НК РФ будет дополнена понятием учетной политики для целей налогообложения. Это выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяй-ственной деятельности налогоплательщика23. Следовательно, законодатель обяжет налогоплательщика устанавливать порядок расчета показателей, необходимых для исчисления налогов, и способы их отражения в учете. 1) Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» 2) п. 2 ст. 171, п. 1 ст. 172 НК РФ 3) п. 2 ст. 170 НК РФ 4) п. 4 ст. 170 НК РФ 5) Письмо УМНС РФ по г. Москве от 08.09.2004 № 24-11/58375 6) Письмо Минфина РФ от 20.05.2005 № 03-06-05-04/137 7) п. 3 ст. 170 НК РФ 8) Письмо Минфина РФ от 05.10.2006 № 03-11-04/3/437 9) п. 4 ст. 346.26 НК РФ 10) Письма Минфина РФ от 17.02.2006 № 03-05-02-04/16, от 01.12.2005 № 03-11-04/3/156, от 09.06.2005 № 03-05-02-04/120 11) Приказ МНС РФ от 27.07.2004 № САЭ-3-05/443 12) Письмо Минфина РФ от 22.03.2005 № 03-05-02-04/53 13) п. 2 ст. 346.32 НК РФ 14) Письмо Минфина РФ от 09.06.2005 № 03-05-02-04/120 15) п. 9 ст. 274 НК РФ; Письмо Минфина РФ от 30.12.2004 № 03-06-04/17 16) ст. 346.30 НК РФ 17) ст. 285 НК РФ 18) Письма Минфина РФ от 10.01.2006 № 03-11-04/3/5, от 25.08.2005 № 03-11-04/3/65, от 28.04.2004 № 04-03-1/59 19) п. 4 ст. 346.26 НК РФ 20) п. 1 ст. 375 НК РФ 21) Письма Минфина РФ от 25.10.2004 № 03-06-01-04/87, от 14.09.2004 № 03-06-05-04/21, от 16.08.2004 № 03-06-05-04/05 22) ст. 3 НК РФ 23) пп. «м» п. 8 ст. 1 Федерального закона от 27.07.2006 № 137-ФЗ Статья получена: Клерк.Ру

Постоянная ссылка на статью "ЕНВД и общий режим налогообложения: ведение раздельного учета": Оценка: 4.0 (голосов: 16) Поиск по базе статей: |

Темы статей

Новые статьи Противовирусные препараты: за и против Противовирусные препараты: за и против

Добро пожаловать в Армению. Знакомство с Арменией Добро пожаловать в Армению. Знакомство с Арменией

Крыша из сэндвич панелей для индивидуального строительства Крыша из сэндвич панелей для индивидуального строительства

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Как выбрать блеск для губ Как выбрать блеск для губ

Чего боятся мужчины Чего боятся мужчины

Как побороть страх перед неизвестностью Как побороть страх перед неизвестностью

Газон на участке своими руками Газон на участке своими руками

Как правильно стирать шторы Как правильно стирать шторы

Как просто бросить курить Как просто бросить курить

|

Вместе с этой статьей обычно читают:

|

ЕНВД: методика раздельного учета "Учет в торговле" №2, 2005 В ситуации, когда часть деятельности облагается ЕНВД, а часть - нет, Налоговый кодекс предписывает организациям вести раздельный учет. Однако ни глава 26. 3 Налогового кодекса РФ, ни разъяснения чиновников Минфина и ФНС не содержат объяснений о методе организации такого раздельного учета.

» Бухгалтерия и аудит

|

|

|

Какие документы подтверждают ведение раздельного учета НДС К сожалению, в НК РФ не установлено, какими именно документами можно подтвердить тот факт, что в организации ведется раздельный учет НДС. Однако, резюмируя судебные дела, рассмотренные арбитражными судами, можно вывести список документов, подтверждающих ведение раздельного учета. Раднаева Наталья Налоговым кодексом РФ установлено, что налогоплательщики НДС, одновременно осуществляющие операции, подлежащие налогообложению, и операции, не подлежащие налогообложению, обязаны в ...

» Бухгалтерия и аудит

|

|

|

НДС: правила ведения раздельного учета Материал предоставлен журналом "Московский бухгалтер" / Фирмы в процессе своей деятельности совершают как облагаемые НДС операции, так и освобождаемые от него. Налоговое законодательство обязывает в этом случае вести раздельный учет «входящего» налога. Минфин в письме от 11 января 2007 г. № 03-07-15/02 дал пояснения, как организовать этот процесс.

» Бухгалтерия и аудит

|

|

|

С упрощенки на общий режим налогообложения: переходим грамотно Журнал " В курсе дела" / Свириденко Наталья Леонидовна, ведущий эксперт-консультант Департамента правовой поддержки компании ПРАВОВЕСТ Предположим, что в середине второго квартала 2006 года предполагаемый доход организации, применяющей упрощенную систему налогообложения, превысит 20 млн руб. Как правильно осуществить переход на общий режим налогообложения и каковы должны быть поэтапные действия бухгалтера в данной ситуации?

» Бухгалтерия и аудит

|

|

|

Учет входного НДС при переходе с общего режима налогообложения на уплату ЕНДВ Т. КрутяковаАКДИ "Экономика и Жизнь" Предприятие в части розничной торговли с 1 января 2003 г. перешло на уплату ЕНВД. По состоянию на 1 января 2003 г. на счетах 19 и 42 остались суммы НДС, относящиеся к остаткам товаров.

» Бухгалтерия и аудит

|

Статья на тему Бизнес и финансы » Бухгалтерия и аудит » ЕНВД и общий режим налогообложения: ведение раздельного учета