С.С. Новиков, директор ООО «ФинВест-Аудит»

Коммунальные расходы в договорах аренды

Весной одновременно и арбитражный суд, и Минфин высказались по коммунальным расходам арендатора. По договорам аренды, не включающим в стоимость услуг по аренде стоимость электроэнергии, вычет сумм «входного» НДС, уплаченных арендодателем энергоснабжающим организациям, не производит ни арендодатель, ни арендатор (письмо Минфина России от 03.03.2006 г. № 03–04–15/52). При этом была сделана ссылка на Постановление ВАС от 08.12.1998 г.

№ 5905/98 и Постановление Президиума ВАС от 06.04.2000 г. № 7349/99.

Кроме того, ФАС Северо-Западного округа Постановлением от 13.02.2006 г. № А 42–5434/03–05 указал: если договором аренды не предусмотрена обязанность арендодателя за свой счет проводить текущий ремонт и нести расходы по содержанию сданного в аренду имущества,то такие расходы должен возмещать арендатор. Следовательно, они не могут уменьшать налогооблагаемую прибыль арендодателя, а сумма «входного» НДС не может быть им вычтена.

Действительно, если арендодатель не отразил в составе доходов денежные суммы, поступившие от арендатора за понесенные им расходы на оплату электроэнергии, то он не может учитывать в целях исчисления налога на прибыль расходы на оплату электроэнергии, отпущенной энергоснабжающей организацией (на освещение арендуемого помещения, на энергообеспечение оборудования арендатора и т.п.).

Специалисты Минфина в своем письме фактически признали, что арендодатель, с точки зрения экономики, является посредником между энергоснабжающей организацией и арендатором. Однако он не имеет права отпускать электроэнергию арендатору без разрешения энергоснабжающей организации. Вследствие этого отпуск электроэнергии арендатору (в том числе на содержание арендуемого помещения) в рамках договора аренды не относится к операциям по реализации товаров в целях исчисления НДС. На основании этого разъяснения арендодатель вынужден применить бухгалтерскую запись:

Дебет 76 Кредит 60 с НДС,

а арендатор:

Дебет 20–44 Кредит 76 с НДС.

Ни ФАС Северо-Западного округа, ни Министерство финансов не указали, что суммы возмещений, поступающие от арендаторов, не включаются в состав налогооблагаемой прибыли арендодателя. Отметим, что перечень внереализационных доходов в Налоговом кодексе не является закрытым (ст. 250 НК РФ). Рассматриваемые доходы не включены в перечень доходов, неучитываемых при определении базы для исчисления налога на прибыль (ст. 251 НК РФ). Поэтому налоговые органы не будут признавать расходы арендодателя направленными на извлечение доходов. А доходы, поступившие от арендатора, будут признаны не имеющими себестоимости (расходов, затрат на их извлечение). Суммы денег, «транзитом» проходящие через расчетные счета арендодателей, по мнению налоговых и судебных органов, включаются в облагаемую базу арендодателя без включения в состав расходов денег, перечисляемых энергоснабжающим организациям.

С такими выводами нельзя согласиться. Если арендодатель не будет оплачивать энергию, поступающую от энергоснабжающей организации, то последняя не будет отпускать энергию. В этом случае арендодатель не сможет отпускать энергию для нужд арендатора (в том числе для освещения арендуемого помещения), и арендатор, следовательно, не будет возмещать отсутствующие расходы (то есть перечислять деньги арендодателю), у последнего не появятся доходы. Значит, расходы арендодателя направлены на извлечение доходов.

Многократное налогообложениеПолучается, что рассматриваемое письмо Минфина, а также постановление ФАС приводят к многократному налогообложению одних и тех же объектов. Так, арендодатель вносит НДС в бюджет через энергоснабжающую организацию (конечным плательщиком становится арендодатель). Одновременно арендатор, которому запрещено вычитать сумму «входного» НДС, вносит в бюджет НДС с выручки от реализации продукции (работ, услуг), изготовленной с использованием энергоресурсов, поступивших через арендатора. Другими словами, налогом облагается не только добавленная стоимость, но и материальные расходы, а также начисляется НДС на НДС.

Энергия, отпущенная арендатору через арендодателя, облагается налогом на прибыль два, а то и три раза:

— у энергоснабжающей организации;

— у арендодателя (без права вычета себестоимости энергии);

— у арендатора (налоговый инспектор, ссылаясь на то, что возмещение расходов арендодателя в перечне расходов, приведенных в Налоговом кодексе, отсутствует, а арендатор не заключал договор с энергоснабжающей организацией, скорее всего, расходы арендатора не примет). Как видим, налогом облагается не прибыль, а валовый доход.

Отправка товаров на основании договоров поставки

Аналогичная ситуация возникает при отправке товаров на основании договоров поставки (купли-продажи). И покупателю, и поставщику выгодно, чтобы последний от своего имени, но за счет и в интересах покупателя заключал сделки с транспортными организациями и отправлял товар до станции (порта) назначения или до склада покупателя. В этом случае у поставщика увеличиваются доходы (выручка), а у покупателя уменьшаются расходы, связанные с заключением договоров с транспортными организациями и отправкой товара. Кстати, участие поставщиков в отправке товаров выгодно и государству, т.к. увеличивается база для налогообложения, налогооблагаемая прибыль поставщика и покупателя.

Поскольку практически все расходы поставщика, связанные с отправкой товара (на оформление товарно-транспортных документов, на ведение переписки с транспортными организациями), входят в его себестоимость и учитываются при формировании его цен, обособленный учет сбытовых расходов в разрезе каждого вагона (автомобиля, корабля и т.п.) невозможен или очень трудоемок, в отправке товара заинтересованы все стороны, размер вознаграждения посредника равен нулю или приближен к нему.

Аналогично этой ситуации минимален и размер вознаграждения арендодателя, который одновременно выступает в роли комиссионера или агента. В то же время размер вознаграждения в сумме 0 рублей может стать причиной того, что налоговым или судебным органом договор может быть признан недействительным.

Как минимизировать риск спора

Включать в соглашение элементы договора комиссии или агентского договораЧтобы минимизировать риск наступления споров с налоговыми органами, организациям необходимо включать в договоры поставок элементы договора комиссии или агентского договора. В соответствии с ними поставщик от своего имени, но за счет и в интересах покупателя за определенное вознаграждение (к примеру, в сумме 118 руб. за каждую отправку партии товара) обязуется совершать сделки с транспортными организациями с целью доставки предусмотренных договором товаров до склада покупателя (железнодорожной станции), а покупатель обязуется оплатить (возместить) расходы посредника на доставку товаров денежными средствами или иным способом.

Элементы посреднического договора в договор аренды можно включить записями примерно следующего содержания: «Арендодатель от своего имени, но за счет и в интересах арендатора за определенное вознаграждение (к примеру, в сумме 118 руб. в месяц) обязуется совершать сделки с энерговодоснабжающими организациями с целью обеспечения этими материальными ресурсами на основании настоящего договора арендуемых помещений, а арендатор обязуется оплатить (возместить) расходы арендодателя, связанные с приобретением энергии и воды, очисткой стоков, денежными средствами или иным способом».

Здесь отметим, что, в соответствии с пунктом 1 статьи 169 Налогового кодекса, счета-фактуры могут выставляться агентами и комиссионерами. Следовательно, требования письма Минфина от 03.03.2006 г. № 03–04–15/52 на стороны посреднических договоров в этой части не распространяются.

Субабонентский договорОднако если арендатор имеет возможность заключать договоры энергоснабжения и водоснабжения непосредственно с энерговодоснабжающими организациями (то есть когда у него имеются приборы учета и присоединенная сеть), то включать подобный пункт в договор не надо.

Чтобы арендодатель имел право заключать субабонентские договоры, к договору энергоснабжения необходимо приложить перечень (список) субабонентов, или сторонам договора аренды необходимо получить разрешение на энергоснабжение через арендатора (субарендатора).

В некоторых случаях арендодатель, являющийся субабонентом, вынужден вводить режим экономии, сдавать в аренду излишние площади, сокращать потребление энергии. Если сдача помещений в аренду не увеличивает потребление энергоресурсов, арендатор не имеет присоединенную сеть и приборы учета, то необходимо об этом информировать абонента и энергоснабжающую организацию. Если же она против отпуска энергии арендатору, то арендодателю и арендатору придется расторгнуть договор аренды либо обратиться в суд с целью включить арендатора в список (перечень) субабонентов (субсубабонентов), либо принудить арендодателя отпускать воду и энергию для нужд арендатора.

Если же сдача помещений (зданий) в аренду приводит к значительному увеличению потребления энергоресурсов, то стороны договора аренды должны предпринять меры, направленные на получение лимита энергопотребления.

В случае если арендатор включен в список субабонентов (субсубабонентов), то он не возмещает расходы арендодателя, а приобретает у него энергию и воду. Аналогично следует поступать в тех случаях, когда энергоснабжающая организация не составила список субабонентов, но дала согласие на отпуск.

Чтобы арендатор мог учесть при налогообложении прибыли расходы на энергоресурсы и воду, необходимо их документально подтвердить. Для этого следует составить акт приема-передачи энергии и (или) воды и акт на их списание, которые соответствуют требованиям Закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете».

Налогоплательщикам необходимо иметь в виду, что энергия и вода являются вещью (товаром). Таким образом, предприятие, арендующее здание или помещение и не имеющее присоединенной сети и приборов учета, получает и владеет вещью (энергией, водой), а следовательно, использует ее в процессе производства продукции и оказания услуг и выполнения работ. То же самое можно сказать о подрядных организациях, которые выполняют строительно-монтажные работы на промышленных площадках, и вынуждены использовать и оплачивать энергию Заказчика даже при отсутствии договоров аренды зданий и сооружений. Практически они и становятся собственниками энергии и воды. Энергия и вода используются ими в целях извлечения доходов (прибыли), поэтому они должны учитываться в составе материальных расходов или прочих расходов, если имеется документальное подтверждение их получения и расходования.

Действительно, Гражданский кодекс не регулирует энерговодоснабжение арендаторов, которые не имеют присоединенную сеть и приборы учета. Однако это не значит, что им запрещено приобретать и использовать энергию и воду на основании договоров купли-продажи, заключенных с арендодателями. Если судебные органы признают такие сделки недействительными, то они должны будут принять меры для возврата энергоснабжающей организации потребленной энергии и воды (п. 2 ст. 167 ГК РФ). А это практически невозможно, поскольку признание таких сделок недействительными приведет к ликвидации миллионов рабочих мест или к строительству десятков тысяч небольших сетей энерговодоснабжения, то есть к нерациональному использованию ресурсов страны. Следует отметить — чтобы не допустить нерационального использования ресурсов, арбитражные суды СССР принуждали предприятия, имеющие сети энергоснабжения, заключать договоры энергоснабжения с другими предприятиями, расположенными рядом, но не имеющими сети.

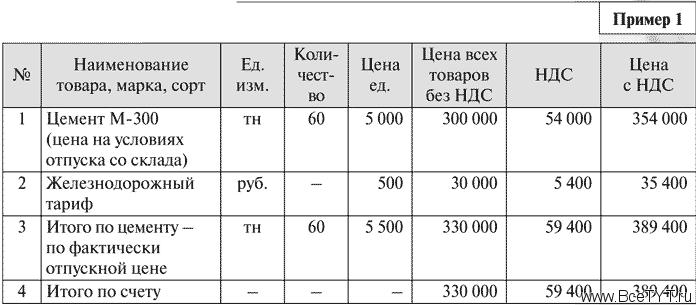

Цена товара (договора)Для того, чтобы избежать многократного налогообложения одних и тех же объектов, стороны договора могут предпринимать и другие действия. К примеру, вместо заключения посреднических договоров устанавливать цену товара (продукции) с включением стоимости транспортировки, а цену арендных услуг — с включением стоимости потребляемой энергии и воды.

В этом случае в платежных требованиях или счетах поставщиков количество строк увеличивается в три раза, а сами документы могут иметь следующие записи (см. Пример 1):

Если цена товара (продукции) установлена с учетом расходов на его отправку, то поставщик имеет право включать транспортные расходы в издержки производства или обращения, вычитать суммы «входного» НДС, подлежащие уплате транспортным организациям. Аналогичные права возникают в тех случаях, когда «коммунальные услуги» включены в цену услуг по сдаче в аренду имущества.

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить