Круглова Екатерина Валерьевна, эксперт Департамента правовой поддержки компании ПРАВОВЕСТ

Для успешной деятельности любой организации важно, чтобы в ней трудились высококвалифицированные специалисты. В целях повышения профессионального уровня руководство направляет своих сотрудников на учебу. Тема данной статьи – обучение за счет предприятия и способы отражения в учете затрат на повышение квалификации работников.

Налог на прибыль

В налоговом учете затраты на подготовку и переподготовку кадров включаются в состав прочих расходов. Они уменьшают налогооблагаемую прибыль фирмы при следующих условиях.

- Обучающиеся работники состоят в штате компании. Напомним, что в штат входят лишь те сотрудники, с которыми заключены трудовые договоры (контракты), но не лица, имеющие договоры гражданско-правового характера (а это значит, что расходы на их обучение не уменьшают налогооблагаемую прибыль).

- Учреждение, где работники проходят обучение, лицензировано.

- Программа обучения способствует повышению квалификации и более эффективной работе сотрудников в интересах развития бизнеса предприятия.

Рассмотрим случай, когда обучающиеся сотрудники приняты на работу по совместительству1. Если в соответствующем трудовом договоре будет указана должность такого работника согласно штатному расписанию (что является одним из важных условий трудового договора)2, то работник считается принятым в штат. Следовательно, при расчете налога на прибыль расходы на обучение учитываются. Если образовательные услуги оказываются российскими учреждениями образования, то расходы принимаются в уменьшение налогооблагаемой базы по налогу на прибыль при наличии у данного учреждения государственной аккредитации и лицензии.

Государственной аккредитацией образовательного учреждения устанавливается его государственный статус: тип, вид и категория, определяемые в соответствии с уровнем и направленностью реализуемых им образовательных программ3. Аккредитация дает образовательному учреждению право на выдачу выпускникам документа государственного образца о надлежащем уровне образования, удостоверенного печатью с изображением Государственного герба РФ4.

Право на ведение образовательной деятельности возникает у учреждения с момента выдачи ему лицензии5. Поэтому Минфин РФ считает, что обязательное условие признания расходов на обучение в целях налогообложения – наличие у образовательного учреждения лицензии на ведение соответствующей деятельности6.

Если работники обучаются в иностранном образовательном учреждении, налогоплательщику необходимо получить подтверждение статуса такого учреждения – документ о том, что иностранная компания является образовательным учреждением согласно действующему на территории данного государства законодательству. При выборе образовательного учреждения необходимо обращать внимание на программу подготовки (переподготовки), которая позволит подготовить специалиста в рамках деятельности организации и повысить квалификацию работника. То есть задача любого вида обучения – приобретение или качественное изменение специальных навыков, необходимых для выполнения нового вида профессиональной деятельности, либо повышение профессионального уровня.

К примеру, если банк отправляет кассира-операциониста учиться на менеджера по рекламе, то утвер-ждать, что обучение проводится в интересах работодателя, сложно: такая переподготовка не связана с осуществлением специалистом своих профессиональных обязанностей. Данные расходы не будут уменьшать налогооблагаемую прибыль как не соответствующие критериям затрат на подготовку и переподготовку кадров.

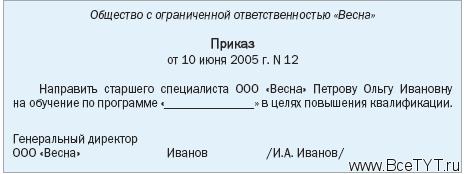

Для подтверждения производственной необходимости подготовки и повышения квалификации кадров предприятия следует утвердить приказ о направлении сотрудника на обучение с указанием целей, например:

Направляя работников на обучение, руководители предприятия хотят быть уверены, что затраченные средства в дальнейшем принесут им дополнительный доход. Для того чтобы работник не уволился сразу после обучения, можно заключить с ним трудовой договор, где сотруднику вменят в обязанность отработать в компании определенный срок. Поэтому, если работник решит уволиться до истечения оговоренного времени, ему придется возместить затраты, понесенные работодателем при направлении его на обучение7. К затратам на образование, не уменьшающим налогооблагаемую прибыль, относят расходы:

- на оплату обучения работников в высших и средних специальных учебных заведениях при получении ими высшего и среднего специального образования;

- содержание образовательных учреждений.

Расходы по оплате услуг образовательных учреждений при получении любого

образования: среднего, среднего специального, высшего и второго высшего – это те

расходы, которые не уменьшают налоговую базу по налогу на прибыль8.

Расходы на подготовку и

переподготовку кадров, повышение квалификации работников для целей налогового

учета являются косвенными, причем они не нормируются и, следовательно, при

расчете налога на прибыль принимаются в полном объеме без ограничений9.

НДС

Услуги в сфере образования не облагаются НДС только при наличии соответствующей лицензии10.

ЕСН и ПФР

Как уже отмечалось, при налогообложении прибыли расходы на обучение сотрудников в средних и высших учебных заведениях не учитываются и не включаются в базу по ЕСН11. Не подлежат обложению ЕСН выплаты, связанные с возмещением расходов на повышение профессионального уровня работников12

Облагаемая база по страховым взносам на обязательное пенсионное страхование

совпадает с налоговой базой по ЕСН13, поэтому начислять данные взносы на стоимость

обучения не следует.

Суммы пенсионных взносов, а также денежные средства,

уплаченные за обучение сотрудников в высших учебных заведениях, представляют для

работников материальную выгоду и подлежат включению в налогооблагаемую базу для

исчисления и уплаты ЕСН.

Исключение из налоговой базы по ЕСН сумм, перечисленных за обучение работников в высших учебных заведениях, неправомерно, поскольку эти выплаты нельзя отнести к возмещению расходов на повышение профессионального уровня.

Налоговая база организации, осуществляющей прием на работу по трудовому договору и выплачивающей вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), а также по авторским лицензионным договорам, определяется как сумма доходов14, начисленных работодателем за налоговый период в пользу работников. При определении налоговой базы учитываются любые доходы (за исключением указанных в ст. 238 НК РФ), начисленные сотрудникам работодателем в денежной и натуральной формах в виде предоставленных им материальных, социальных, иных благ или материальной выгоды.

В налогооблагаемую базу включаются только такие выплаты, которые образуют

реальный доход у конкретных физических лиц.

Таким образом, стоимость обучения

работников по повышению квалификации и приобретению специальных знаний в

интересах работодателя является основанием для отнесения данных расходов к

компенсационным выплатам. При этом не имеет значения, получает сотрудник

образование впервые или повторно15.

НДФЛ

Повышение квалификации сотрудников, в том числе в ходе получения ими высшего

или среднего специального образования за счет своего работодателя, не

свидетельствует об обучении в интересах работников в том смысле, который следует

из содержания ст. 211, 237 НК РФ.

Оплата компанией стоимости обучения

сотрудников в учебном заведении не может быть признана доходом для исчисления

НДФЛ16.

Расходы предприятия по оплате за обучение сотрудников должны производиться за

счет средств после уплаты налога на доходы фирмы.

Некоторые выплаты на

обучение НДФЛ не облагаются. Когда работник получает первое образование и

обучается в высшем или среднем учебном заведении по заочной форме, расходы на

оплату проезда к месту обучения являются компенсационными выплатами.

Следовательно, с них не удерживается17 НДФЛ при условии, что сотрудник учится в

образовательном учреждении, имеющем государственную аккредитацию. Если указанные

условия не соблюдаются, оплата проезда к месту обучения не считается

компенсационной выплатой, а значит, с нее следует удержать НДФЛ.

Если же обучение проводится по инициативе работодателя и предусмотрено планом

подготовки кадров, налог на доходы не удерживается18 независимо от того, какое образование получает

работник: среднее, высшее или второе высшее. А при оплате организацией обучения

в интересах своего сотрудника он получит доход в натуральной форме, который

будет облагаться по ставке 13 процентов.

В нижеприведенной таблице даны

краткие выводы по рассмотренным нами вопросам.

1) ст. 98 ТК РФ

2) ст. 57 ТК РФ

3) п. 6 ст. 12 Закона РФ от 10.07.1992 N 3266-1 «Об образовании»

4) п. 16 ст. 33 Закона РФ от 10.07.1992 N 3266-1

5) п. 6 ст. 33 Закона РФ от 10.07.1992 N 3266-1

6) Письма Минфина РФ от 12.03.2003 N

04-02-03/2;

от 02.08.2005 N 03-03-04/2/35

7) ст. 249 ТК РФ

8) п. 3 ст. 264 НК РФ

9) ст. 318 НК РФ

10) пп. 14 п. 2, п. 6 ст. 149 НК РФ

11) п. 3 ст. 236 НК РФ

12) пп. 2 п. 1 ст. 238 НК РФ

13) п. 2 ст. 10 Федерального закона от

15.12.2001 N 167-ФЗ

«Об обязательном пенсионном страховании в Российской

Федерации»

14) п. 1 ст. 236 НК РФ

15) Постановление ФАС Волго-Вятского

округа

от 17.02.2004 N А31-2923/19

16) Постановление ФАС Уральского округа от 09.11.2004 N Ф09-4668/04-АК

17) п. 3 ст. 217 НК РФ

18) Постановление Президиума ВАС РФ от 18.06.2000 N 355/00

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить