Андреева Ирина Викторовна,

эксперт Департамента правовой поддержки компании ПРАВОВЕСТ

Важной статьей расходов организации, заботящейся о своем имидже, являются затраты на содержание обустроенного с практической и эстетической точки зрения пространства на ее территории. Как правильно отразить эти затраты в бухгалтерском и налоговом учете?

В действующем законодательстве отсутствует определение понятия «благоустройство территорий». Следовательно, необходимо руководствоваться его общепринятым значением в контексте использования для целей бухгалтерского и налогового законодательства. Под расходами на благоустройство следует понимать расходы, направленные на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории организации.

Такие расходы непосредственно не относятся к каким-либо производственным зданиям и сооружениям и напрямую не связаны с коммерческой деятельностью организации. К ним относятся устройство дорожек, скамеек, посадка деревьев и кустарников, устройство газонов и т. п.1

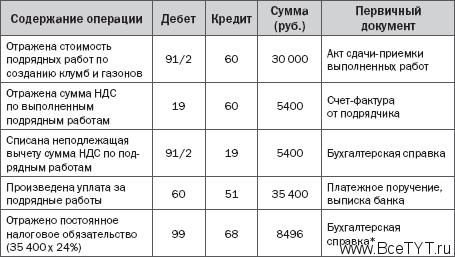

Пример 1. Возьмем в качестве объекта налогообложения коммерческую организацию, основным видом деятельности которой не является предоставление лечебно-профилактических, оздоровительных, развлекательных и т. п. услуг (затраты на благоустройство территории в таких организациях непосредственно связаны с оказанием услуг, следовательно, данные объекты будут учитываться как основные средства в обычном порядке в соответствии с учетной политикой фирмы). Поэтому объектом нашего рассмотрения будет являться организация, которая создает объекты, напрямую не используемые в своей деятельности. Организация на собственном земельном участке произвела благоустройство территории путем разбивки газонов и клумб (срок службы которых составляет менее 12 месяцев), воспользовавшись услугами фирмы по ландшафтному дизайну. Для выполнения необходимых работ был заключен договор на общую сумму 35 400 руб., в т. ч. НДС (18%) – 5400 руб.

Бухгалтерский учет

Каков принцип учета затрат на изготовление таких объектов? Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем2.

Налоги

НДС. Один из обязательных критериев принятия к вычету НДС – дальнейшее использование приобретенных товаров (работ, услуг, имущественных прав и т. д.) в деятельности, результатом которой является база для исчисления НДС5. Совершенно ясно, что затраты по созданию газона и клумбы не соответствуют такому параметру, и принять данный НДС к вычету не представляется возможным. Поэтому в бухгалтерском учете его придется отнести на счет 91. Налог на прибыль. Для признания в налоговом учете расходов они должны быть документально подтверждены и обоснованны, то есть экономически оправданны6. Затраты на благоустройство территорий под данное определение не подпадают и в налоговом учете не признаются.

Налог на имущество. Объектом налогообложения по налогу на имущество для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств согласно установленному порядку ведения бухгалтерского учета7. Вышеперечисленные объекты не приняты к учету в качестве основных средств, поэтому и обязательств по налогу на имущество не возникает. В таблице приведена корреспонденция счетов бухгалтерского учета по вышеописанному примеру.

Поскольку в рассматриваемом случае произошло расхождение между бухгалтерским и налоговым учетом, следует применять Положение по бухгалтерскому учету «Учет расходов по налогу на прибыль» (ПБУ 18/02), утв. Приказом Минфина РФ от 19.11.2002 N 114н.

Для контроля над сохранностью созданных объектов необходимо организовать их забалансовый учет.

Пример 2. Воспользуемся данными из примера 1.

Немного

изменим предлагаемую ситуацию. Предположим, что коммерческая организация

установила беседку для собственных нужд хозяйственным способом. Стоимость

приобретенных материалов составила 59 000 руб., в т. ч. НДС (18%) – 9000 руб., а

сумма затрат организации на создание беседки – 20 000 руб. После подписания в

последний день месяца акта сдачи-приемки ОС-1 объект принят к учету на субсчет

01/объекты благоустройства территорий.

Бухгалтерский учет

В такой ситуации затраты носят капитальный характер. Расходы на создание беседки превышают 20 000 руб., а срок ее использования составляет больше 12 месяцев. Расходы, связанные с созданием объектов внешнего благоустройства, необходимо учитывать на счете 08 «Вложение во внеоборотные активы». Беседка не предназначена для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование и не способна в будущем приносить организации экономические выгоды (доход)8. Тем не менее Минфин РФ в Письме от 18.11.2005 N 07-05-06/307 высказывает мнение, что подобные объекты следует учесть на счете 01 «Основные средства» на специально открытом субсчете для обеспечения пользователей бухгалтерской отчетности достоверной информацией об имуществе, приобретенном в собственность организации.

Налоги

НДС. Согласно ст. 146 НК РФ при выполнении строительно-монтажных работ (далее – СМР) для собственного потребления организация обязана сама начислить себе НДС и выписать счет-фактуру. В нашем случае можно принять к вычету сумму НДС, исчисленную со стоимости материалов, поскольку они были отпущены на создание объекта, по которому НДС начисляется к оплате в бюджет. При выполнении СМР для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение, включая расходы реорганизованной (реорганизуемой) организации9. Налоговая база СМР для собственного потребления возникает в последний день месяца каждого налогового периода10. Создание объектов благоустройства территории не относится к затратам, в дальнейшем связанным с возникновением базы для НДС. Следовательно, данный налог, начисленный с СМР для собственного потребления, принять к вычету нельзя11. Беседка не используется в деятельности, напрямую связанной с возникновением экономической выгоды и не облагаемой НДС, поэтому в бухгалтерском учете сумму этого налога стоит отнести на счет 91/2 «Прочие расходы»12.

Налог на прибыль. При исчислении налога на прибыль затраты на создание объекта внешнего благоустройства не учитываются. Налог на имущество. В данном случае возникает налогооблагаемая база при расчете налога на имущество, который организация обязана исчислить и уплатить в региональный бюджет в соответствии с законодательством13. Порядок расчета среднегодовой стоимости рассмотрен в Письме Минфина РФ от 18.04.2005 N 03-06-01-04/204 (сумма износа распределяется равномерно по месяцам).

В таблице приведена корреспонденция счетов бухгалтерского учета по вышеописанному примеру.

Следовательно, организация сможет учесть расходы по созданию собственных объектов благоустройства территории и их содержанию в налоговом и бухгалтерском учете, если сумеет привести убедительные доказательства экономической обоснованности данных издержек или оправдает их согласно действующему законодательству.

1) Письмо УМНС по Московской области от

08.12.2003 N 04-24/АА885 «О налоге

на прибыль организаций»

2) п. 4 Положения по бухгалтерскому учету

«Учет основных средств» (ПБУ 6/01), утв. Приказом Минфина РФ от 30.03.2001 N

26н

3) п. 12 Положения по бухгалтерскому учету

«Расходы организации» (ПБУ 10/99),

утв. Приказом Минфина РФ от 06.05.1999 N

33н

4) Разд. 8 Инструкции по применению плана

счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций,

утв. Приказом Минфина РФ от 31.10.2000 N 94н

5) ст. 171 НК РФ

6) п. 1 ст. 252 НК РФ

7) п. 1 ст. 374 НК РФ

8) п. 4 Положения по бухгалтерскому учету

«Учет основных средств» (ПБУ 6/01),

утв. Приказом Минфина РФ от 30.03.2001 N

26н

9) п. 2 ст. 159 НК РФ

10) п. 10 ст. 167 НК РФ

11) ст. 171 НК РФ

12) п. 8 Положения по бухгалтерскому

учету

«Учет основных средств» (ПБУ 6/01), утв. Приказом Минфина РФ от

30.03.2001 N 26н

13) п. 1 ст. 374 НК РФ

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить