В данном случае вашему вниманию будет представлено интервью с активным и успешным трейдером.

Этот трейдер продолжает регулярно выигрывать. Он очень спокойный и уверенный в своей торговле. Наверное, большинство из нас были бы довольно уверены в своей торговле, если бы мы делали 11% на общий торговый капитал каждый месяц и при этом с очень низкими максимальными потерями.

Он заявил, что его последний проигрышный месяц был более года назад, и он никогда не терпел убытков более 10% от общего капитала с тех пор как начал торговать с применением своей текущей системы.

И это не является саморекламой, так как он предпочел, чтобы его имя не было озвучено.

Корреспондент: И каждый трейдер делает это?

Трейдер: Да. При каждой возможности войти в рынок, разве вы не решаете, входить или нет? Конечно, вы делаете это. Это и есть решение, основанное на вашем восприятии успеха, чтобы войти в рынок, скажем со стандартным размером позиции или остаться в стороне. Это решение, регулирующее размер позиции связанное с использованием вашего нормального количества акций или лотов или использования нулевого размера позиции, основанное на вашем восприятии успеха.

Корреспондент: Получается, что каждый трейдер использует, в той или иной степени, регулирование размера позиции. Но, вероятно, ваш подход использует это в большей степени?

Он сказал также, что только что осуществил модификацию своей системы, которую он исследовал и проверял в течение прошлых 7 месяцев, используя данные за 22 года с более, чем 6 рынков. Это позволит получить дополнительные 0.3% среднего дохода в месяц, но более важный аспект его системы заключается в уменьшении возможных потерь. Для этого используется подход по регулированию размера позиций. Последняя модификация не затрагивает основных концепций системы, а только оптимизирует соотношение доходности и риска, приспосабливая относительный размер позиций к различным обстоятельствам.

В данном интервью речь пойдет именно об использовании размеров позиций для улучшения соотношения доходности и риска.

Корреспондент: Что подразумевает собой регулирование размера позиции?

Трейдер: Каждый трейдер делает это. Некоторые не осознают, что они это делают. Еще меньше используют полный потенциал для получения прибыли. Регулирование размера позиции может быть определена как изменение размера сделки, основанное на восприятии трейдером вероятного успеха торговли.

Трейдер: Да. Я использую регулирование размера позиции, чтобы максимизировать прибыль при уменьшении риска.

Корреспондент: Не могли бы вы рассказать об этом поподробнее?

Трейдер: Для начала необходимо понять две основные идеи. Все остальное можно считать их применением.

Две основные концепции:

• перекрытие серии потерь,

• определение ожидаемых результатов.

Начнем с потерь. Как и все простые идеи, ее лучше всего объяснить на наглядном примере:

Допустим, что вы торгуете, полагаясь на результаты подбрасывания монеты. И это справедливая монета. В 50% случаев она оказывается права, а в 50% нет. Я, скажем, буду выплачивать вам вдвое вашу ставку (размер позиции), если вы выигрываете, и забирать вашу ставку (размер позиции), когда вам не повезет.

Казалось бы, даже при таком раскладе, вы все еще можете терять.

Представьте, что ваш общий капитал был 100 $. И вы поставили все это при первом броске монеты. И вам не повезло.

Корреспондент: Но никто не будет настолько туп, чтобы рисковать всем своим капиталом в одной сделке.

Трейдер: Правильно. Как вы знаете, правильный размер позиции заключается в оптимальном объеме контрактов или лотов, чтобы торговать каждый раз? Я не назову вам оптимальный объем, но покажу способ, как определить базу для максимального объема, чтобы торговать каждый раз.

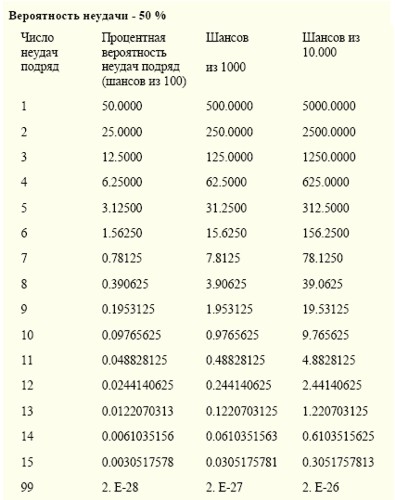

Давайте предположим, что вы рискуете только 1 $ при каждой сделке. Вы можете выдержать 99 потерь подряд и все еще оставлять 1 $ своего капитала. Хотя это маловероятно, но теоретически возможно.

Давайте посмотрим, каковы реальные шансы последовательных неудач, например для серии из 3 или 7 неудач подряд. Согласитесь, что последовательность из 3 или даже 7 неудач подряд - вполне разумная возможность?

Посмотрите на вероятность десяти неудач подряд. Она равна 1 из 1000.

Корреспондент: То есть, говоря другими словами, используя приемлемыйуровенъриска,ямогурешать, шкиммаксимальным количеством лотов или акций я могу благополучно торговать, исходя из моего размера счета?

Трейдер: Совершенно верно. Теперь, что касается ожидаемых результатов. Это также просто -простое умножение и вычитание.

Помните, какие шансы мы предположили для нашей справедливой монеты? Я выплачиваю вдвое вашу ставку (размер позиции), если вы выигрываете, и я забираю вашу ставку (размер позиции), если вам не повезло.

Корреспондент: Да, все верно.

Трейдер: Итак, ожидаемый результат отдельной сделки сраз-мером позиции 1 имеет вероятность выигрыша (50%) и количество выигрыша (2) при вероятности проигрыша (50%) и количеством потерь (1).

Это будет-0.5 х 2 - 0.5 х 1 =+1.0 - 0.5 = + 0.5.

Другими словами, для каждой ставки 1 $, ожидаемым результатом является прибыль в размере 50 центов.

Корреспондент: Так, каким образом это воздействует на размер позиции?

Трейдер: Какую систему торговли вы бы предпочли?

• (а) 50%-аяверояшостьвыигоьпшсожидаемьшрезультатом в 50 центов или

• (б) 30%-ая вероятность выигрыша с ожидаемым результатом в 1.10$?

Корреспондент: В данном случаея не готов сделать выбор, так как я не достаточно владею информацией, чтобы выбирать.

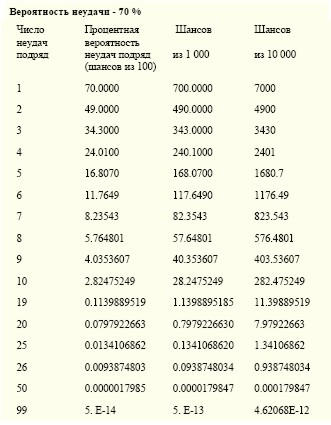

Трейдер: Хороший ответ. Давайте посмотрим на таблицу вероятностей, аналогичную той, что уже рассматривалась прежде. В этот раз шансы удачного броска монеты составят 30%, а шансы неудачного броска монеты будут 70 %.

Если бы вы хотели принять риск разорения 1 из 1.000, то могли бы взять максимальную позицию в 5 $, основываясь на 20 проигрышах подряд.

Теперь давайте посмотрим на ожидаемую прибыль от сделки при том же самом риске разорения.

Для (а) вы поставили бы 10 $, чтобы получить 5 $ ожидаемой прибыли от сделки.

Для (б) вы поставили бы 5 $, чтобы получить 5.50 $ ожидаемой прибыли от сделки.

Корреспондент: Я, как наверное многие, предпочел бы вариант (б).

Трейдер: Может быть. Теперь давайте посмотрим, что у нас получится с моим восприятием приемлемого риска разорения.

Для (а) я мог бы поставить максимальную ставку 7 $, чтобы получить ожидаемую прибыль от сделки в размере 3.50 $.

Для (б) я мог бы поставить максимальную ставку 3 $, чтобы получить ожидаемую прибыль от сделки в размере 3.30 $.

Корреспондент: То есть это может зависеть от восприятия риска разорения?

Трейдер: Совершенно верно. Однако, не стоит забывать, что человек не железная машина без эмоций. У него могут быть различные представления о риске, а не только реальный риск разорения. Как бы вы справились с серией из 10 потерь подряд?

Корреспондент: Наверное, не слишком хорошо.

Трейдер: Для варианта (б) вы имеете только 30%-ые шансы на выигрыш для каждой сделки. Так что вероятность 10 потерь подряд для (б) значительно больше, чем для (а). Фактически вы, приблизительно в 29 раз, более вероятно, будете иметь 10 проигрышей подряд с торговлей по системе (б), чем с торговлей по системе (а). Так как страх искажает ваше восприятие риска, то это приносит вред, и это необходимо учитывать.

Поэтому, принимая во внимание человеческие эмоции, ожидаемая прибыль, возможно, должна быть существенно выше, чем в примере выше, чтобы компенсировать' 'эмоциональное восприятие риска трейдером" при наличии большого количества проигрышей подряд.

Также вариант с подбрасыванием монеты был очень упрощен. В реальной торговле товарными контрактами, акциями, индексами или валютами нет двух результатов - выигрыш с фиксированной суммой или потеря с фиксированной суммой. Есть последовательность возможных выигрышей и проигрышей и распределение вероятности для различных результатов.

Так что, чтобы рассчитать ожидаемые результаты требуется немного больше работы.

В любом случае, использовать этот подход необходимо с определенной осторожностью. Думайте об идеях и что они могли бы означать для вас. Двигайтесь медленно - без всякой спешки. Усвойте основы перед движением дальше. Стройте свой дом на хорошем фундаменте.

Корреспондент: ОК. Вы сказали, что не меняете свою систему торговли, а отлаживаете размеры своих позиций, и это позволит получить вам существенные выгоды.

Трейдер: Да. Чтобы понять это, вспомните о двух сделках, которые вам предлагались в качестве альтернативы: варианты (а) и (б). Вы мудро поступили, не став выбирать между ними, не зная большего.

Но что, если это не было альтернативой для всего вашего капитала Вы не должны были рисковать своей максимальной сделкой, исходя из допустимого риска разорения. Следовательно, вы не должны были выбирать только одну из систем торговли. Вы могли разместить, скажем, 50% капитала, предусмотренного требованиями риска в вариант (а) и 50 % капитала в вариант (б).

Теперь, что случится с вашими ожидаемыми результатами, если вы сделали это? Вы должны пробовать это нареальных жизненных примерах для двух систем, пока вы не поймете, как это работает.

И что произойдет с объединенной серией потерь, если торговая система (б) будет обычно выигрывать, тогда как торговая система (а) будет склонна проигрывать? То есть будет отрицательная корреляция доходности между этими двумя системами.

Я скажу так - торгуя двумя системами вместе, когда они имеют отрицательную корреляцию, ваш риск разорения может снизиться и иногда очень значительно - и вы могли бы увеличить ваш максимальный размер сделки при том же самом уровне риска разорения.

Другими словами ваше соотношение доходности и риска будет выше. Удвоение этого соотношения не является чем-то невероятным. Вы станете делать больше прибыли на каждую единицу риска. Вы станете более спокойны. Это звучит как музыка для ваших ушей. Я несколько раз увеличивал мое соотношение доходности и риска за последние несколько лет. Я не могу теперь представить себе, какяторговал с соотношением, которое было у меня первоначально.

Именно этому было посвящено мое недавнее исследование -нахождению лучших наборов отрицательной корреляции между системами. Тогда, оцениваякомбинацииразмеров позиций, можно затем сделать новый набор серии потерь и найти новый уровень рискаразорения. Затем, я выполняю определенное исследование, чтобы построить тот же самый уровень уверенности, который меня устраивает. Мой успех в торговле частично основывается на уверенности, которая в свою очередь базируется на исследованиях. Но я приписываю большую часть моего успеха моему принципу непрерывного усовершенствования.

Корреспондент: Да, уверенность - это составная часть спокойствия. И я чувствую, что ваш метод дает вам эмоциональный баланс для устойчивого усовершенствования.

Это, действительно, регулирование размеров позиций имеет такой эффект?

Трейдер: Разумное использование регулирования размеров позиций, как для каждой системы, так и между системами, может действительно уменьшить риск или увеличить доходность при том же самом уровне риска Я также использую концепцию регу-лированияразмерапозиции, чтобыувеличиватьразмерыпозиций при увеличении моего торгового капитала и уменьшения их, если он снижается.

И это, безусловно, также благоприятно сказывается на моем эмоциональном состоянии. Я успешно использую некоторые концепции по регулированию размеров позиций в течение многих лет. Но помните, что это всего лишь мои идеи - они могут быть неправильными и они могут быть улучшены.

Я также весьма хорошо понимаю мое восприятие риска Я провел большое исследование того, как вероятность успеха изме-няетсявразличных обстоятельствах для моих рынков, рыночных инструментов и торговых стратегий. У меня достаточно опыта оценки различных альтернатив, основанной на различных вероятностях. Но торговля мне все еще преподносит сюрпризы. Сюрпризы происходят, если я пропустил что-то, недооценил или неправильно рассчитал.

Я стараюсь не принимать что-либо, как само собой разумеющееся, а повторно пересматриваю это. Совсем недавно, одна рыночная ситуация, которая как я думал, была достаточно очевидной, теперь мне таковой не кажется. Я постоянно прорабатываю данные и изучаю, какие еще измененияя должен сделать в своих системах торговли, чтобы их улучшить.

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить