В конце ХХ века в лексиконе управленческих кадров российских компаний появилось еще одно новое иностранное слово — «контроллинг». При всем многообразии вариантов трактовки этого понятия, контроллинг определяют как систему управления бизнесом, нацеленную на будущее, т. е. на долгосрочное эффективное функционирование компании, интегрирующую планирование, учет, контроль и анализ, и координирующую деятельность различных подразделений и служб для достижения оперативных и стратегических целей. Это относительно новая философия управления, возникшая на стыке планирования, экономического анализа, управленческого учета и менеджмента. По своей сути, контроллинг представляет собой средство информационно-аналитической и методологической поддержки руководителей в процессе принятия решений по управлению предприятиями.

Причины повышенного интереса к контроллингу, наблюдаемого в отечественной бизнес-среде, заключаются в следующем. Ясно, что «смысл существования» любой фирмы не зависит от места ее регистрации и мест ведения деятельности. Точно так же, как и множество их зарубежных коллег, руководство российских компаний заинтересовано в сохранении прочности и успешном развитии своего бизнеса. Следовательно, оно должно принимать соответствующие стратегические и тактические решения, позволяющие сохранить и приумножить доходы, т.е. обеспечить его стабильное будущее. Какие решения необходимо принять? Как добиться того, чтобы эти решения «вписались» в бизнес компании, не разрушая все то положительное, что было достигнуто на предыдущих этапах работы? Как увидеть и как трактовать результаты принятия данных решений? Эти проблемы актуальны для любых дальновидных

Управление будущим

Любая компания — достаточно сложная экономическая система. Работа данной системы строится в соответствии с определенными целями, описывающими ее желаемое будущее состояние. Таким образом, «отправной точкой» контроллинга является установление целей.

Для целей определяются количественные и качественные критерии, по которым оценивается их достижение. Другими словами, на данном этапе определяется некая система показателей, в которой должны быть отражены эти цели.

Далее, цели, которые стремится достичь предприятие, «трансформируются» в прогнозы и планы. План представляет собой количественное выражение целей компании и выработку способов для их достижения. В общих чертах, это построение траектории движения предприятия к поставленным целям.

Основным элементом контроллинга является управленческий учет, в рамках которого осуществляется отражение деятельности компании в ходе выполнения плана. При этом организация управленческого учета подчиняется потребностям представителей высшего управленческого звена, а не интересам государственных органов, инвесторов и других представителей внешней среды (что присуще бухгалтерскому учету). В этой связи одна из главных задач контроллинга — обеспечение необходимой информационной поддержки управления предприятием, что достигается лишь при отлаженной, стабильно функционирующей системе информационных потоков.

В свою очередь, собранные фактические данные о финансово-хозяйственной деятельности сопоставляются с целевыми значениями показателей, отраженными в плане (т.е. «включается» элемент контроля), после чего происходит анализ и выявление причин отклонений фактических значений от плановых.

На основе анализа вырабатываются рекомендации, позволяющие принять управленческие решения, т.е. определить способы реагирования на возникшие отклонения. Эти решения становятся одной из предпосылок планирования в новом управленческом цикле.

Точка опоры

Итак, контроллинг является поставщиком информации, необходимой для поддержания «жизнеспособности» и повышения эффективности системы управления предприятием. Иначе говоря, информация — это «точка опоры» для управления бизнесом. Чем сложнее структура компании и чем динамичнее рыночная среда, в которой она ведет свою деятельность, тем больший объем информации требуется для выработки верных решений. Очевидно, что оперативная обработка большого количества информации, собранной в рамках управленческого учета и используемой для целей управления бизнесом, «под силу» лишь специализированным программным продуктам — например, программному продукту «Контроллинг» (Рис.1).

Рис. 1 Принципы работы системы «БЭСТ-5.Контролллинг»

Инструмент для контроллинга

Программный продукт «Контроллинг» может взаимодействовать с любыми другими программами. Главная задача, решаемая с помощью программы «Контроллинг» — информационная поддержка процессов управленческого учета, контроллинга и принятия управленческих решений. Основная аудитория пользователей этого модуля — менеджеры, ответственные за развитие бизнеса. Поэтому в круг задач, решаемых с помощью программы «Контроллинг», входят сбор, обобщение, формализация и консолидация данных управленческого учета; информационная поддержка процесса бюджетирования и анализ работы компании.

Как уже было сказано ранее, основополагающий элемент контроллинга — управленческий учет, который ведется в соответствии с бизнес-потребностями конкретной компании и, в отличие от традиционного бухгалтерского учета, не регламентируется законодательными и нормативными актами. Рассмотрим основные возможности по организации управленческого учета в программном продукте «Контроллинг».

Т.к. информационной основой контроллинга является набор показателей, дающих возможность отслеживать движение предприятия к намеченным целям, то «Контроллинг» позволяет описывать систему таких показателей. Показатели представляют собой значения параметров финансово-хозяйственной деятельности, измеренные в натуральном или денежном выражении. Типичные примеры таких показателей — объем производства продукции, выручка, расходы на сбыт и т.д. «Денежное измерение» показателей может осуществляться в различных валютах. Кроме того, показатели могут иметь как финансовую, так и нефинансовую природу (например, количество сертифицированных специалистов). Детализация показателей осуществляется по центрам ответственности (основному объекту анализа управленческого учета), финансовым счетам, периодам и дополнительным аналитическим измерениям (к примеру, если речь идет о выручке от реализации, то в роли таких дополнительных измерений могут выступить товарные группы, регионы и пр.). При этом для каждого показателя можно определить до 8 дополнительных измерений, а общее число самих измерений не ограничено. Одной из важных характеристических особенностей программного продукта «Контроллинг» является возможность связывания показателей деятельности с внешними факторами, мероприятиями и управленческими действиями. Соответственно, появляются условия для оценки влияния того или иного события (рекламной акции, выставки и т.д.) на результаты ведения бизнеса.

Для контроля финансовых потоков «Контроллинг» позволяет создавать произвольные финансовые счета, аккумулирующие значения показателей в денежном выражении. На основании информации, собранной на финансовых счетах, формируются финансовые отчеты и рассчитываются финансовые показатели, такие как прибыль, ликвидность, платежеспособность и пр. Сами финансовые счета могут быть одного из двух типов: операционные (для учета сумм по хозяйственным операциям) и балансовые (для учета ресурсов и обязательств). Чтобы программа могла выявлять отклонения фактических данных от плановых показателей, негативно влияющих на бизнес компании, для каждого счета можно настроить параметр «нормального отклонения», определяющий знак разности между «планом» и «фактом», который трактуется как благоприятный для бизнеса. В роли учетного периода в «Контроллинг» может выступать день и (или) иной промежуток времени, заданный произвольным образом. Также в приложении существует понятие финансового года, который может включать в себя любое число учетных периодов любой продолжительности, причем ограничений на время начала и длительность финансового года не установлены.

Как известно, ведение управленческого учета в компании не происходит «само по себе», а базируется на определенной системе документопотоков. Поэтому «Контроллинг» берет на себя такую задачу, как организация управления документооборотом по составлению прогнозов и планов, а также по учету фактических данных.

Учет плановых и фактических показателей происходит в журналах, специально настроенных для решения этих задач. Их заполнение может осуществляться любыми возможными способами: вручную, с использованием информации прошлых периодов, по шаблонам, по настроенным нормативным зависимостям и, безусловно, из внешних планово-учетных систем.

Нередко в ходе внедрения программных продуктов возникает дилемма —«программа для предприятия» или «предприятие для программы".Поскольку программный продукт »Контроллинг« абсолютно открыт в отношении бизнес-логики, то он не заставляет »разрушать« порядок учета, сложившийся на предприятии. Заложенные в программу типовые методики планирования, учета, контроля и анализа данных свободно модифицируются согласно потребностям конкретной компании. Благодаря развитым средствам доступа к данным можно получать любые необходимые сведения из систем оперативного и бухгалтерского учета, а с помощью встроенных интерфейсов ввода — вносить недостающие данные для получения полной картины состояния бизнеса. В число наиважнейших объектов контроллинга входят затраты. В этой связи »Контроллинг« предоставляет гибкие механизмы отнесения накладных расходов на отдельные виды товаров, продукции или услуг.

Бюджеты, которыми мы управляем

Одна из важнейших задач контроллинга на предприятии заключается в разработке, анализе и контроле бюджетов. Бюджетирование позволяет предварительно оценить эффективность решений по управлению бизнесом, оптимально распоряжаться ресурсами предприятия и предотвращать проблемные ситуации.

Для решения задач бюджетирования в «Контроллинг» реализованы такие возможности, как создание произвольного набора бюджетных статей; организация документооборота по разработке бюджетов и учету фактических результатов; распределение полномочий по составлению и исполнению бюджетов между различными структурными звеньями предприятия. «Контроллинг» позволяет сформировать бюджеты структурных подразделений, разрабатывать нормы затрат и автоматически балансировать бюджет по определенным зависимостям между статьями и документами. И, разумеется, программа располагает необходимыми средствами для анализа возникающих отклонений и консолидации финансовых бюджетов.

Основой для планирования и контроля бюджетов являются данные управленческого учета. Что касается фактических данных, то они могут быть «взяты» из системы бухгалтерского учета или любых произвольных источников.

От анализа к действиям

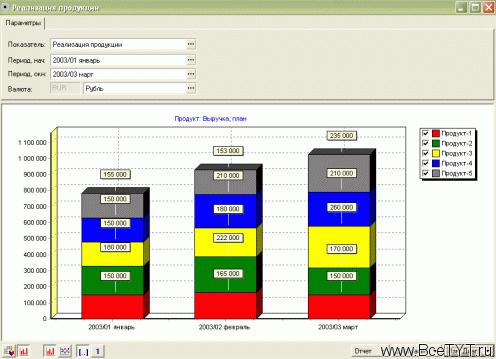

Закономерный вопрос, возникающий при ведении бизнеса — это вопрос «почему?». Почему был получен тот или иной результат? Почему реальное состояние дел расходится с ожидаемым? Основная задача многомерного анализа данных как раз и заключается в том,

чтобы найти причину явления, рассматривая его в разных ракурсах. Поэтому «Контроллинг» располагает инструментарием для проведения такого анализа: например, для построения перекрестных таблиц (OLAP-кубы), диаграмм и графиков(Рис.2).

Рис.2 Построение диаграмм

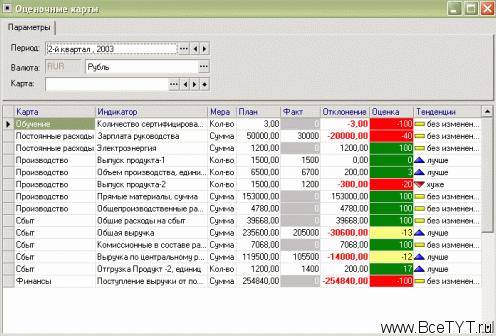

Контроль наиважнейших показателей деятельности осуществляется с помощью так называемых оценочных карт (Balanced Scoreсard). Основное предназначение оценочных карт — помочь оценить масштаб отклонений достигнутых результатов от ожидаемых. В рамках этого метода все отклонения делятся на благоприятные, допустимые и критические. Порядок отнесения отклонения к тому или иному классу настраивается самим предприятием, т.к. у фирм, относящихся к разным «весовым категориям» понятия о «потерях» абсолютно различны. Поскольку одна из главнейших проблем любого исполнительного менеджера — это цейтнот, оценочные карты позволяют сэкономить немалое количество времени, давая ему возможность для быстрой и адекватной оценки событий и, следовательно, для оперативного реагирования на эти события. Оценки отклонений, представленные на карте, окрашены в цвета светофора: благоприятные — в зеленый, допустимые — в желтый, критические — в красный. Соответственно, менеджеру хватает буквально одного взгляда для восприятия ситуации и выработки «руководства к действию». Кроме того, на карте присутствует и качественная оценка полученных показателей в сравнении с предыдущим периодом —«лучше», «хуже», «без изменений». Еще одним средством оценки событий, присутствующим в программном продукте «Контроллинг» являются датчики отклонений, отображаемые в виде спидометров и имеющие шкалу, разделенную на сектора —«благоприятный», «допустимый», «критический» (Рис.3).

Рис.3 Оценочные карты

При создании программного продукта «Контроллинг» использовались современные технологии распределенной обработки данных. «Контроллинг» имеет трехзвенную архитектуру. Его основой является открытое информационное хранилище, реализованное на базе MS SQL Server. Обязанности по управлению бизнес-логикой возложены на сервер приложений, работа с которым возможна как в локальной сети, так и через сеть Интернет — причем на единой клиентской платформе.

www.bestnet.ru

| Бесплатный семинар для финансистов: "Контроллинг как инструмент принятия управленческих решений". В семинаре будут затронуты вопросы:

Ведет семинар Фалько С.Г. – Исполнительный директор «Объединения контроллеров».

|

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить