Хотите меньше платить по ипотечному кредиту? Попробуйте сменить кредитора. Сегодня уже более 15 банков рефинансируют ипотечные займы. Вся процедура обойдется вам примерно в $2000, но за 10-15 лет вы сэкономите на процентах существенно больше.

Приманка для клиента

За последние пару лет цены на жилую недвижимость выросли в два-три раза.

Количество людей, которые могли претендовать на кредит для покупки квартиры, например, в Москве, стало снижаться. Чтобы не остаться без работы, ипотечные банки постепенно принялись улучшать условия кредитов. За последние три года ставки по ипотечным кредитам в рублях снизились в среднем с 18% до 12% годовых, в валюте — с 13-15% до 10-11%, а максимальные сроки займов, напротив, выросли с 15 лет до 30, а то и 40 лет.

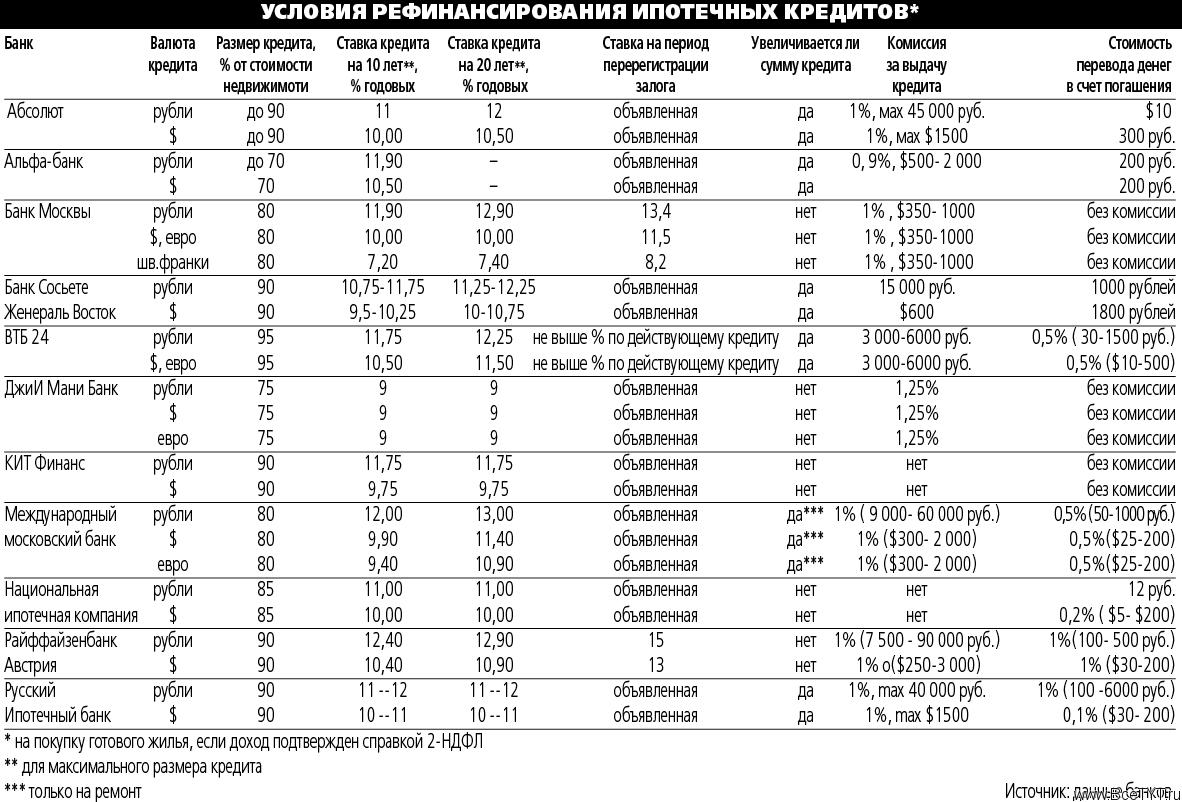

Примерно полтора года назад банки придумали способ переманивать клиентов у коллег-конкурентов — на рынке появились программы перекредитования (рефинансирование) ипотеки. Заемщикам стали предлагать более выгодные ссуды с пониженными ставками для досрочного погашения ипотечного кредита у банков-конкурентов. Таким образом банк получал уже проверенного заемщика с кредитной историей, а не клиента с улицы. Первыми программы рефинансирования ипотеки предложили “Райффайзенбанк Австрия”, “КИТ Финанс”, “ВТБ 24”, Международный московский банк. И число банков с подобными программами растет на глазах: если в середине 2006 г. их было всего пять-шесть, то сейчас уже более 15. Только нынешним летом программы рефинансирования ипотеки предложили “ДжиИ Мани Банк”, “Хоум Кредит энд Финанс Банк”, Номос-банк. На этой неделе к ним присоединился Русский ипотечный банк.

Однако пока заемщики не часто меняют банки: с начала года в Альфа-банке выдано четыре ссуды на перекредитование, в Национальной ипотечной компании — около двух десятков за год. “Доля кредитов на рефинансирование в общем объеме ипотечных операций — около 3%”, — говорит замначальника управления разработки кредитных продуктов департамента ипотечного кредитования “ВТБ 24” Георгий Тер-Аристокесянц. Эти программы пока мало востребованы, поскольку основной мотив для смены банка — возможность понизить ставку и платежи — не актуален для заемщиков с небольшими или “свежими” кредитами, признаются банкиры. “Рефинансирование дает ощутимую материальную выгоду при переоформлении кредитов 2-3-летней давности, когда кредитные ставки были пункта на два-три выше — скажем, 12-13% годовых вместо нынешних 10%”, — объясняет заместитель руководителя центра ипотечного кредитования банка “Абсолют” Елена Воронина.

Судите сами, полученный три года назад на 15 лет под 13% годовых кредит на сумму $100 000 (ежемесячный платеж — $1267) сейчас можно рефинансировать под 10% годовых. Платеж снизится до $1107, а за оставшиеся 12 лет заемщик сэкономит около $23 000.

Чем “моложе” кредит и меньше его сумма, тем более низким будет эффект от рефинансирования, подчеркивают банкиры. Скажем, тот, кто получил ссуду на аналогичную сумму два года назад под 12% годовых, сэкономят лишь около $17 000 за 13 лет, а на кредите, оформленном в прошлом году под 11% годовых, — около $9000.

Сколько стоит сменить кредитора

Прежде чем воспользоваться перекредитованием, полезно учесть и расходы на эту процедуру, а они, прямо скажем, не копеечные.

“Расходы заемщика в ходе рефинансирования практически те же, что при получении первоначального кредита, — поясняет руководитель блока “ипотечное кредитование” Альфа-банка Илья Зибарев. — Это комиссия банку, в среднем около 1% от суммы кредита. Оценка залога: если речь идет о квартире в Москве, то это будет стоить $100-150, оценка загородной недвижимости может обойтись и в $500“. Плата за госрегистрацию — минимум 8700 руб.”. Часто банки настаивают на нотариальном оформлении документов и госрегистрации, на что потребуется еще 12 000-20 000 руб.

В целом на всю процедуру, по оценкам банкиров, уходит порядка $2000. Рефинансирование кредита в $100 000, полученного год назад, по тарифам Русского ипотечного банка обойдется в $2072. В Международном московском банке придется заплатить около $1800, в “ДжиИ Мани Банке” — $1957. В “ДжиИ Мани Банке” заемщик может включить комиссию за предоставление займа в сумму кредита — тогда стоимость рефинансирования составит $742. Все это без учета платы за страхование.

Кроме того, банк может вводить повышенную кредитную ставку на период перерегистрации залога — ведь он фактически выдал клиенту кредит, который временно не обеспечен. К примеру, “Райффайзенбанк Австрия” на этот период повышает анонсированный процент по кредиту на 2,1-2,6 пункта независимо от валюты, Банк Москвы — на 1-1,5 пункта. В дополнение на период перерегистрации Банк Москвы требует поручительства двух частных лиц, а “Банк Сосьете Женераль Восток” (БСЖВ) рассматривает разные варианты: поручительство, залог другого имущества.

“Банк даже может предложить клиенту самостоятельно погасить ссуду, одолжив у друзей денег, и только потом взять кредит в новом банке, — рассказывает начальник клиентского управления ипотечного брокера "Мой дом" Юлия Пузакова. — Клиенты с кредитами под 18% годовых в рублях рады и такому варианту, остальные крепко задумаются”.

Пузакова также предупреждает, что после перекредитования банки обычно устанавливают временный мораторий на досрочное погашение займа и штраф за его нарушение. Поэтому если вы планируете вскоре гасить кредит досрочно, то менять кредитора не стоит. “Если же кредит не будет погашен в течение 10 и более лет, рефинансирование экономически обосновано даже при снижении ставки на 1% годовых”, — утверждает Тер-Аристокесянц. “Если же речь идет о кредите на крупную сумму, менять банк можно даже при снижении ставки на 0,5 пункта”, — уверен директор департамента продаж Независимого бюро ипотечного кредитования Павел Комолов. По его подсчетам, на кредите на $300 000, который был взят всего год назад под 10,5% годовых, можно сэкономить около $9200 за оставшиеся 14 лет, если снизить ставку всего на 0,5 пункта.

Справедливости ради нужно сказать, что и своим клиентам некоторые банки идут навстречу и улучшают условия действующих кредитов. Заемщикам это обычно выгоднее смены кредитора. “Если клиент рефинансирует ссуду в своем же банке, то процедура упрощается и удешевляется”, — резюмирует начальник отдела развития бизнеса центра ипотечного кредитования БСЖВ Екатерина Забелина. Заемщику придется оплатить оценку недвижимости, но не нужно будет тратиться на ускоренную процедуру переоформления залога.

Не для каждого

В последнее время некоторые банки, предлагающие программы перекредитования, стали предусматривать в них увеличение суммы займа, так как недвижимость выросла в цене. Правда, банки дают такие кредиты не на полную рыночную стоимость заложенной недвижимости, а на 70-95% от ее оценочной цены. Выдать заемщику большую сумму, чем остаток задолженности по ипотеке, сейчас готовы в банке “Абсолют”, Альфа-банке, БСЖВ, “ВТБ 24”, Международном московском банке (см. таблицу).

Часть выданных средств пойдет на погашение долга в прежнем банке, а дополнительные средства заемщик сможет потратить по собственному усмотрению. Главное — вовремя платить по долгам. Чаще всего, по словам банкиров, эти деньги клиенты пускают на ремонт. А в Международном московском банке лишние деньги разрешается расходовать только на благоустройство жилья.

“Рефинансирование ипотечного кредита с увеличением суммы будет выгоднее, чем получение потребительского кредита, ставка которого существенно выше”, — говорит Забелина из БСЖВ. Воспользовавшись этой услугой, можно фактически получить заем на неотложные нужды по ставке ипотечного кредита от 9,5% годовых в долларах. В Сбербанке, к примеру, рублевый кредит на неотложные нужды под поручительство физлица, залог автомобиля или ценных бумаг дают под 17% годовых в валюте на срок до пяти лет. В “ВТБ 24” кредит с обеспечением (под поручительство физ- или юрлица) дадут максимум на семь лет под 15% годовых в валюте.

Впрочем, и платить по такому кредиту придется больше. Поэтому увеличить сумму кредита банки соглашаются не всем желающим. “Ваши доходы должны позволять вам выплачивать кредит”, — говорит Комолов. Если клиент занял в банке $100 000 на 15 лет под 12% годовых, а через два года его доходы не выросли, после перекредитования под 10% годовых он сможет получить дополнительно лишь $10 000 наличными (ежемесячный платеж не увеличится), подсчитал Комолов. Поэтому для многих клиентов, бравших ранее кредит “на пределе возможностей”, актуальнее перекредитование с увеличением срока, а не суммы.

Также стоит учесть, что банки обычно не рефинансируют кредиты на покупку еще не достроенного жилья. Их приоритеты на стороне объектов, оформленных в собственность. Встречаются и другие ограничения: “Райффайзенбанк Австрия”, “Хоум Кредит энд Финанс Банк” готовы иметь дело лишь с заемщиками, которые исправно выплачивали кредит не менее шести месяцев. А банк “КИТ Финанс” рассматривает заявки клиентов только нескольких крупных банков, в частности Сбербанка, ВТБ, “ВТБ 24”.

Людмила Милевская Ведомости

Статья о недвижимости получена: IRN.RU

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить