«Учет в сфере образования» №3, 2005

В соответствии с письмом Минфина России от 13 апреля 2005 г. № 02-14-10а/721 бюджетные учреждения при установлении срока полезного использования объектов с 1 января 2005 года должны руководствоваться Классификацией основных средств, включаемых в амортизационные группы. Остановимся более подробно на особенностях начисления амортизации на объекты основных средств, введенные в эксплуатацию до 1 января 2005 года.

Амортизация после износа

В соответствии с Инструкцией № 70н на объекты основных фондов, находящиеся в оперативном управлении или хозяйственном ведении бюджетных учреждений, теперь начисляется амортизация вместо износа.

В общем, определение амортизации, приведенное в пункте 39 Инструкции № 70н, совпадает с ранее применявшимся в бюджетном учете понятием износа. Но экономический смысл другой.

Амортизацию начисляют исходя из срока полезного использования объекта, а не по нормам, как износ. Срок этот определяют при принятии основного средства к учету в соответствии с Классификацией. Напомним, что ранее износ рассчитывался на основании давно устаревших Годовых норм износа по основным фондам учреждений и организаций, состоящих на государственном бюджете СССР.

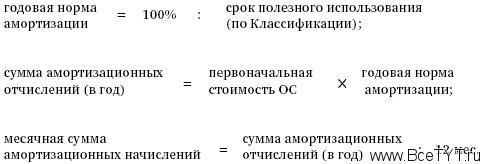

Амортизацию в бюджетных учреждениях начисляют линейно по формулам .

Необходимо отметить, что новый порядок касается всех объектов основных средств: как введенных в эксплуатацию после 1 января 2005 года, так и до этой даты. Об этом сказано в пункте 5.7 Методических указаний по внедрению Инструкции по бюджетному учету, утвержденных приказом Минфина России от 24 февраля 2005 г. № 26н.

Основные трудности при расчете амортизации старых основных средств связаны с тем, что Классификация устанавливает меньшие сроки полезного использования объектов по сравнению с ранее применявшимися нормами износа.

В ситуации, когда новый срок меньше исчисленного по старым правилам, норму амортизации рассчитывают как результат деления остаточной стоимости актива на оставшийся срок эксплуатации. А если фактический срок эксплуатации объекта больше вновь исчисленного, то амортизация доначисляется до 100 процентов в январе 2005 года.

Рассмотрим возможные ситуации на конкретных примерах.

ПРИМЕР 1

Компьютер был приобретен школой № 456 в декабре 1997 года. Первоначальная стоимость составляла 10 000 руб.

Согласно Годовым нормам, износ начислялся ежегодно в размере 10 процентов.

Соответственно срок полезного использования компьютера составлял 10 лет.

В соответствии с Классификацией электронно-вычислительная техника, включая персональные компьютеры (код ОКОФ 14 3020000), отнесена к третьей амортизационной группе. Срок полезного использования имущества этой группы может быть от 3 до 5 лет включительно.

Бюджетные учреждения устанавливают максимальный срок полезного использования 5 лет. Следовательно, годовая норма амортизации равна:

100% : 5 лет = 20% .

С момента ввода компьютера в эксплуатацию к 1 января 2005 года (дата перехода на новый План счетов) прошло 8 лет. Износ на компьютер за это время начислен в сумме:

10 000 руб. x (10% x 8 лет) = 8000 руб.

Однако в соответствии с новым порядком компьютер к этому времени должен быть уже полностью самортизирован. Поэтому бухгалтерскими записями января следует доначислить амортизацию согласно пункту 46 Инструкции №70н в сумме:

10 000 руб. - 8000 руб. = 2000 руб.

Бухгалтер должен сделать такую запись :

Возможен и другой вариант, когда и по новым правилам основное средство еще не полностью самортизировано.

ПРИМЕР 2

Продолжим пример 1.

Школа № 456 купила еще один компьютер первоначальной стоимостью 10 000 руб. в 2003 году. Соответственно на дату перехода на новый План счетов он использовался только 2 года при годовой норме износа 10 процентов.

Тогда износ начислен в сумме:

10 000 руб. x (10% x 2 года) = 2000 руб.

Срок полезного использования компьютера по новой Классификации составляет 5 лет.

Рассчитаем годовую норму амортизации объекта исходя из его остаточной стоимости и оставшегося срока полезного использования:

(10 000 руб. - 2000 руб.) : (5 лет - 2 года) = 2666,67 руб/год

или:

2666,67 руб. : 12 мес. = 222,22 руб/мес.

Эту сумму бухгалтер и будет ежемесячно отображать проводкой, аналогичной приведенной в примере 1.

ИЗМЕНЕНИЕ АКТИВОВ, А НЕ РАСХОДЫ

По старой инструкции расходы на приобретение объектов основных средств отражались в момент их принятия к учету. Теперь приобретение основных средств рассматривается как преобразование финансовых активов в нефинансовые: были денежные средства - стали объекты основных средств. Соответственно расходом эти операции не являются. Расходы по приобретенному объекту признаются по мере его эксплуатации в сумме амортизационных отчислений.

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить