эксперт Департамента правовой поддержки компании ПРАВОВЕСТ

Перечисление на пластиковые карты – распространенный и удобный способ выплаты заработной платы, который используется во многих организациях. Однако у бухгалтеров, аудиторов и налоговых консультантов возникают многочисленные вопросы по бухгалтерскому учету, налогообложению и правовому регулированию в области карточных расчетов. Попробуем разобраться с ними на страницах нашего журнала.

Трудовое законодательство

В соответствии с трудовым законодательством работодатель имеет право выплачивать заработную плату наличными через кассу либо в безналичном порядке на банковский счет сотрудника1. В настоящее время все чаще применяется такая форма расчетов, как выплата зарплаты с использованием пластиковых карт.

| В трудовом или коллективном договоре целесообразно установить, что в случае утраты банковской карты она подлежит восстановлению за счет средств сотрудника. Если договором банковского счета предусмотрена возможность использования банковской карты после увольнения сотрудника, то в договоре следует указать, что с момента увольнения все расходы по обслуживанию банковской карты несет уволенный сотрудник. |

Работодатель может самостоятельно заключить в интересах сотрудника договор банковского счета2, который признается договором в пользу третьего лица3. В этом случае работник может либо воспользоваться предоставленными договором правами, либо отказаться от них. Однако работодатель имеет право перечислять зарплату на открытый банковский счет сотрудника лишь по его заявлению, иначе на работодателя может быть наложен штраф в размере от 5 до 50 МРОТ4. Согласно ст. 136 ТК РФ при выплате заработной платы работодатель в письменной форме обязан извещать каждого сотрудника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также о подлежащей выплате общей денежной сумме. Условия перечисления зарплаты на счет в банке должны быть прописаны в коллективном или трудовом договоре, внесение в него изменения возможно лишь с согласия сотрудника5. Следовательно, работник должен будет подписать соответствующее дополнительное соглашение к договору.

Бухгалтерский учет

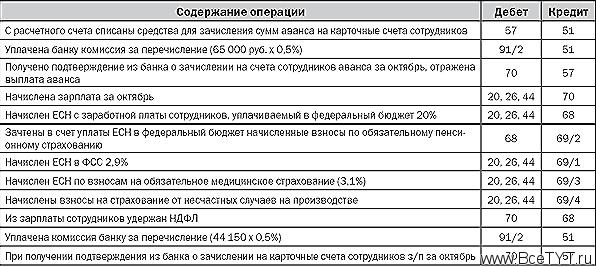

В бухгалтерском учете все расходы, связанные с ведением банковских счетов и выдачей банковских карт, отражаются в составе операционных расходов6. Начисление суммы заработной платы, ЕСН, страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний признается расходами по обычным видам деятельности. Зарплата сотрудников перечисляется на карточные счета одним платежным поручением, к которому прилагается реестр, содержащий реквизиты банка, фамилии, имена и отчества сотрудников, номера их счетов и суммы перечислений. Организация должна перечислить НДФЛ7, страховые взносы на обязательное пенсионное страхование в Пенсионный фонд и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в Фонд социального страхования не позднее дня фактического перечисления зарплаты8.

Приведем пример отражения начисления и выплаты зарплаты по пластиковым картам. По условиям трудовых договоров, заключенных с сотрудниками, зарплата выдается 20-го числа каждого месяца и 5-го числа следующего месяца производится окончательный расчет. Взносы на страхование от несчастных случаев на производстве выплачиваются по ставке 0,7 процентов. Сумма аванса составляет 65 000 руб. (аванс перечисляется на счета работников 18 октября). Зарплата за октябрь начисляется в сумме 125 000 руб. (перечисляется на счета работников 3 ноября). За перечисление денег на карточные счета банк взимает комиссию в размере 0,5 процентов от перечисленной суммы. В учете бухгалтер должен сделать следующие проводки:

При перечислении аванса 18 октября:

Размер аванса в счет заработной платы сотрудников за первую половину месяца определяется соглашением между сотрудником и администрацией предприятия при заключении трудового договора. При перечислении заработной платы на карточные счета сотрудников за октябрь из общей суммы необходимо вычесть сумму ранее перечисленного аванса и сумму удержанного из зарплаты сотрудников НДФЛ. Сумма, которую следует перечислить в счет окончательного расчета, составит: 125 000 руб. – 65 000 руб. – 15 850 руб. = 44 150 руб.

Налоговый учет

Организация, решившая открыть карточные счета своим сотрудникам, столкнется с проблемой уменьшения налогооблагаемой прибыли на сумму расходов, связанных с изготовлением и открытием карт-счетов сотрудников, и удержания НДФЛ со стоимости изготовления и обслуживания банковских карт сотрудников.

В отношении НДФЛ Минфин РФ разъясняет, что платежи организации-работодателя банку или иным организациям (включая комиссии банка за выпуск и годовое обслуживание банковских карт, связанных с выплатой заработной платы и выдачей иных платежей работникам) не могут рассматриваться в качестве объекта обложения НДФЛ9.

При исчислении налога на прибыль нет прямого запрета на учет расходов, связанных с оформлением сотрудникам банковских карт, на которые в дальнейшем будет перечисляться зарплата. Следовательно, такие расходы можно учесть при расчете налога на прибыль на общих основаниях. То есть при выполнении условий затраты должны быть экономически обоснованы, документально подтверждены и произведены при осуществлении деятельности, направленной на получение дохода10.

Данную позицию поддерживает и Минфин РФ. В частности, в Письме от 02.03.2006 N 03-03-04/1/167 указывается, что расходы по уплате банку комиссии за перечисление заработной платы на пластиковые карты сотрудников организации являются обоснованными и на основании пп. 15 п. 1 ст. 265 НК РФ относятся к внереализационным расходам. Во избежание споров с налоговыми органами обязанность работодателя нести расходы, связанные с безналичной формой выплаты заработной платы, следует включить в коллективный договор или трудовые договоры сотрудников. В этом случае данные затраты будут учитываться в целях налогообложения прибыли согласно п. 25 ст. 255 НК РФ.

1) ст. 136 ТК РФ

2) ст. 846 ГК РФ

3) ст. 430 ГК РФ

4) ст. 5.27КоАП РФ

5) ст. 57 ТК РФ

6) п. 11 Положения о бухгалтерском учете «Расходы организаций» (ПБУ 10/99), утв. Приказом Минфина РФ от 06.05.1999 N 33н

7) п. 6 ст. 226 НК РФ

8) п. 2 ст. 24 Федерального закона от 15.12.2001 N167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»; п. 4 ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

9) п. 2 ст. 24 Федерального закона от 15.12.2001 N167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

10) ст. 252 НК РФ

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить