М.И. Кричевская, профессиональный бухгалтер

Лето 2005 года принесло немало сюрпризов для налогоплательщиков. Чего стоят одни только поправки в главу 21 НК РФ, посвященную НДС. Большинство из них вступили в силу с 1 января 2006 года, отдельные положения вступят только 1 января 2007 года.

Переход в новый год: страсти по НДС

Федеральный закон от 22.07.2005 № 119-ФЗ внес буквально «революционные» изменения в главу 21 НК РФ, такие, как:

— изменения в статью 167 НК РФ отбирают у налогоплательщиков право устанавливать учетную политику «по отгрузке» или «по оплате», поэтому с начала 2006 года все налогоплательщики фактически будут платить НДС «по отгрузке»;

— поправки в статье 171 НК РФ позволяют с 2006 года принимать к вычету НДС, предъявленный им поставщиками.

Оплата уже не будет являться обязательным условием для принятия НДС к вычету (за исключением НДС, уплаченного на таможне, и НДС, уплаченного налоговыми агентами);

— изменения в статью 172 НК РФ позволят принимать к вычету НДС, предъявленный подрядными организациями при капитальном строительстве.

В связи с этими изменениями плательщикам НДС предоставлен так называемый «переходный период» до 1 января 2008 года для перехода на новые правила исчисления НДС. Действия налогоплательщиков в течение этого «переходного периода» подробно описаны в статьях 2 и 3 Закона № 119-ФЗ.

Прежде всего, в соответствии с п. 1 ст. 2 Закона № 119-ФЗ следует провести инвентаризацию своей дебиторской и кредиторской задолженности по состоянию на 1 января 2006 года, в составе которой имеется НДС. А дальше действовать в зависимости от применявшейся в 2005 году учетной политики.

Тем, кто в 2005 году работал «по оплате»

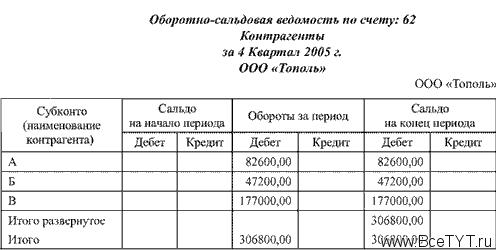

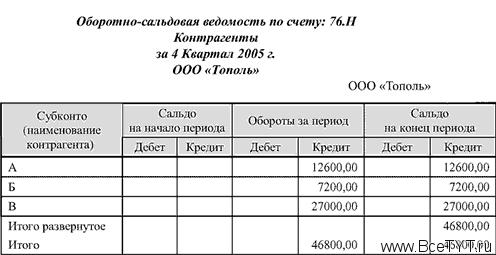

Дебиторская задолженность покупателей

У названных налогоплательщиков предъявленный покупателям НДС отражался на отдельном субсчете. Например, в программе «1С:Бухгалтерия» для этой цели предназначен субсчет 76.Н «Отложенный НДС». Дебиторская задолженность по счету 62 должна коррелировать с кредитовым сальдо по счету 76.Н. В соответствии с п. 2 ст. 2 Закона № 119-ФЗ следует включить в налоговую базу денежные средства, поступившие до 1 января 2008 года в счет погашения дебиторской задолженности. В п.п. 3, 4 и 5 ст. 2 дается определение, что признается оплатой в целях статьи 2 Закона № 119-ФЗ. В данной статье мы не будем подробно останавливаться на этих положениях. В соответствии с п. 7 ст. 2 Закона № 119-ФЗ, если до 1 января 2008 года дебиторская задолженность не была погашена, она подлежит включению налогоплательщиком в налоговую базу в первом налоговом периоде 2008 года.

Пример 1

Организация оптовой торговли ООО «Тополь» работала в 2005 году «по оплате». По состоянию на 1 января 2006 года имеет следующую задолженность:

Предположим, что по всей задолженности ставка НДС составляла 18%. Тогда ООО «Тополь» имеет следующую задолженность по счету 76.Н:

Автор статьи рекомендует всю дебиторскую задолженность за отгруженный товар по счету 62, числящуюся в бухгалтерском учете по состоянию на 1 января 2006 года перевести на отдельный субсчет, например, 62/2005.

В течение 2006 и 2007 годов покупатели гасили свою задолженность перед ООО «Тополь» за отгруженные им товары, и в бухгалтерском учете организации следует отразить это проводками:

Март 2006:

Дебет 51 Кредит 62 — поступили деньги в оплату за отгруженный товар от покупателя А — 40 000 руб.

Дебет 76.Н Кредит 68/2 — начислен НДС по оплаченному товару (40 000/118х18) — 6 102 руб.

Июнь 2006:

Дебет 51 Кредит 62 — поступили деньги в оплату за отгруженный товар от покупателя Б — 47 200 руб.

Дебет 76.Н Кредит 68/2 — начислен НДС по оплаченному товару (47200/118х18) — 7 200 руб.

Апрель 2007:

Дебет 51 Кредит 62 — поступили деньги в оплату за отгруженный товар от покупателя В — 150 000 руб.

Дебет 76.Н Кредит 68/2 — начислен НДС по оплаченному товару (150 000/118х18) — 22 881 руб.

На 1 января 2008 года ООО «Тополь» будет иметь следующую задолженность:

В январе 2008 года в бухгалтерском учете организации следует сделать проводку:

Дебет 76.Н Кредит 68/2 — начислен НДС по товару, не оплаченному на 1 января 2008 года — 10 617 руб.

Эта сумма должна быть включена в декларацию по налогу на добавленную стоимость в первом налоговом периоде 2008 года (в январе или в первом квартале).

Кредиторская задолженность перед поставщиками

В соответствии с п. 8 ст. 2 Закона № 119-ФЗ налоговые вычеты по неоплаченным на 1 января 2006 года товарам, работам, услугам, основным средствам и нематериальным активам производят по мере погашения задолженности перед поставщиками в том же порядке, что и до вступления в силу Закона № 119-ФЗ. Если до 1 января 2008 года организация не оплатила суммы налога, предъявленные ей продавцами, налоговые вычеты производятся в первом налоговом периоде 2008 года.

Пример 2

ООО «Тополь» по состоянию на 1 января 2006 года имеет следующую кредиторскую задолженность перед поставщиками (включающую в себя налог на добавленную стоимость).

Предъявленный поставщиками, но неоплаченный НДС отражался на счете 19:

Автор статьи рекомендует всю кредиторскую задолженность перед поставщиками и подрядчиками по счету 60, числящуюся в бухгалтерском учете по состоянию на 1 января 2006 г., перевести на отдельный субсчет, например, 60/2005.

В течение 2006 и 2007 годов ООО «Тополь» расплачивалось со своими поставщиками, и в бухгалтерском учете организации следует отразить это проводками:

Июль 2006

Дебет 60 Кредит 51 — погашена задолженность перед поставщиком А — 35400 руб.

Дебет 68/2 Кредит 19 — принят к вычету НДС (35400 / 118 х 18) — 5400 руб.

Октябрь 2006

Дебет 60 Кредит 51 — погашена задолженность перед поставщиком Б — 118000 руб.

Дебет 68/2 Кредит 19 — принят к вычету НДС (118000 / 118 х 18) — 18000 руб.

Май 2007

Дебет 60 Кредит 51 — погашена задолженность перед поставщиком Б — 59000 руб.

Дебет 68/2 Кредит 19 — принят к вычету НДС (59000 / 118 х 18) — 9000 руб.

На 1 января 2008 года ООО «Тополь» будет иметь следующую задолженность:

В январе 2008 года в бухгалтерском учете организации следует сделать проводку:

Дебет 68/2 Кредит 19 — принят к вычету НДС, предъявленный поставщиком до 1 января 2006 года и неоплаченный на 1 января 2008 г., — 9900 руб.

Эта сумма вычета должна быть включена в декларацию по налогу на добавленную стоимость в первом налоговом периоде 2008 года (в январе или в первом квартале).

Тем, кто в 2005 году работал «по отгрузке»

Кредиторская задолженность перед поставщиками

В соответствии с п. 10 ст. 2 Закона № 119-ФЗ производят вычеты сумм налога, не оплаченных при приобретении товаров (работ, услуг), имущественных прав, которые были приняты ими к учету до 1 января 2006 года, в первом полугодии 2006 года равными долями.

Пример 3

ООО «Ясень» в 2005 году применяло учетную политику в целях исчисления НДС «по отгрузке». По состоянию на 1 января 2006 года оно имеет следующую кредиторскую задолженность перед поставщиками (включающую в себя налог на добавленную стоимость).

Предъявленный поставщиками, но неоплаченный НДС отражался на счете 19:

По рекомендации ряда специалистов, к которым присоединяется и автор данной статьи, 1 января 2006 года следует составить реестр счетов-фактур, не оплаченных по состоянию на 1 января 2006 года.

Он может выглядеть таким образом:

Эту сумму, 42300 рублей (назовем ее Базовая сумма), и следует принять к вычету равными долями в первом полугодии 2006 года.

Поскольку большинство организаций в настоящее время ведет бухгалтерский учет в программе 1С, где аналитический учет по счету 19 ведется в разрезе контрагентов, автор статьи рекомендует 1 января 2006 года сделать внутренние проводки по счету 19, переведя все остатки на одного «контрагента», которого можно назвать, допустим, «Неоплаченный НДС по состоянию на 1 января 2006 года». В этом случае принимать к вычету НДС равными долями будет гораздо удобнее.

В 1 полугодии 2006 года в бухгалтерском учете ООО «Ясень» следует сделать проводки:

Январь 2006 года

Дебет 68/2 Кредит 19 — принят к вычету НДС, предъявленный поставщиком и не оплаченный на 1 января 2006 г. (42300,00 / 6) — 7100 руб.

Февраль 2006 года

Дебет 68/2 Кредит 19 — принят к вычету НДС, предъявленный поставщиком и не оплаченный на 1 января 2006 г. (42300,00 / 6) — 7100 руб.

Март 2006 года

Дебет 68/2 Кредит 19 — принят к вычету НДС, предъявленный поставщиком и не оплаченный на 1 января 2006 г. (42300,00 / 6) — 7100 руб.

Апрель 2006 года

Дебет 68/2 Кредит 19 — принят к вычету НДС, предъявленный поставщиком и не оплаченный на 1 января 2006 г. (42300,00 / 6) — 7100 руб.

Май 2006 года

Дебет 68/2 Кредит 19 — принят к вычету НДС, предъявленный поставщиком и не оплаченный на 1 января 2006 г. (42300,00 / 6) — 7100 руб.

Июнь 2006 года

Дебет 68/2 Кредит 19 — принят к вычету НДС, предъявленный поставщиком и не оплаченный на 1 января 2006 г. (42300,00 / 6) — 7100 руб.

Эти вычеты следует отразить в соответствующих декларациях по налогу на добавленную стоимость. Те, для кого налоговым периодом является квартал, делят базовую сумму не на 6, а на 2 и отражают в декларациях за первый и за второй кварталы 2006 года.

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить