Журнал «Российский налоговый курьер» №4 за 2006 год

С 1 января 2006 года правила исчисления налога на добавленную стоимость существенно изменились. В связи с этим все налогоплательщики должны провести инвентаризацию дебиторской и кредиторской задолженности. В публикуемом письме Федеральная налоговая служба предлагает плательщикам НДС порядок оформления результатов инвентаризации.

Федеральная налоговая служба

Письмо

от

27.01.2006 № ММ-6-03/85

«О проведении инвентаризации в соответствии с пунктом

1 статьи 2

Федерального закона от 22.07.2005 № 119-ФЗ»

В соответствии с пунктом 1 статьи 2 Федерального закона от 22.07.2005 № 119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах» (далее — Федеральный закон) по состоянию на 1 января 2006 года налогоплательщики налога на добавленную стоимость обязаны провести инвентаризацию дебиторской и кредиторской задолженности по состоянию на 31 декабря 2005 года включительно. По результатам инвентаризации определяются дебиторская задолженность за реализованные, но неоплаченные товары (работы, услуги), имущественные права, операции по реализации (передаче) которых признаются объектами налогообложения в соответствии с главой 21 Налогового кодекса Российской Федерации, и кредиторская задолженность за неоплаченные товары (работы, услуги), имущественные права, принятые к учету до 1 января 2006 года, в составе которой имеются суммы налога на добавленную стоимость, предъявленные к оплате продавцами товаров (работ, услуг) и имущественных прав и подлежащие налоговому вычету в соответствии с главой 21 Налогового кодекса Российской Федерации (далее — Кодекс).

Инвентаризация дебиторской задолженности

При проведении инвентаризации дебиторской задолженности учитываются суммы дебиторской задолженности за отгруженные (выполненные, оказанные), переданные, но неоплаченные товары (работы, услуги), имущественные права, которые не были включены в налоговую базу по налогу на добавленную стоимость за истекшие налоговые периоды (2005 и предыдущих годов) с момента образования дебиторской задолженности.

При этом не учитывается дебиторская задолженность по операциям по реализации (передаче) товаров (работ, услуг), имущественных прав, перечисленным в пунктах 2 и 5 статьи 170 Кодекса, и дебиторская задолженность по операциям, перечисленным в пункте 1 статьи 164 Кодекса.

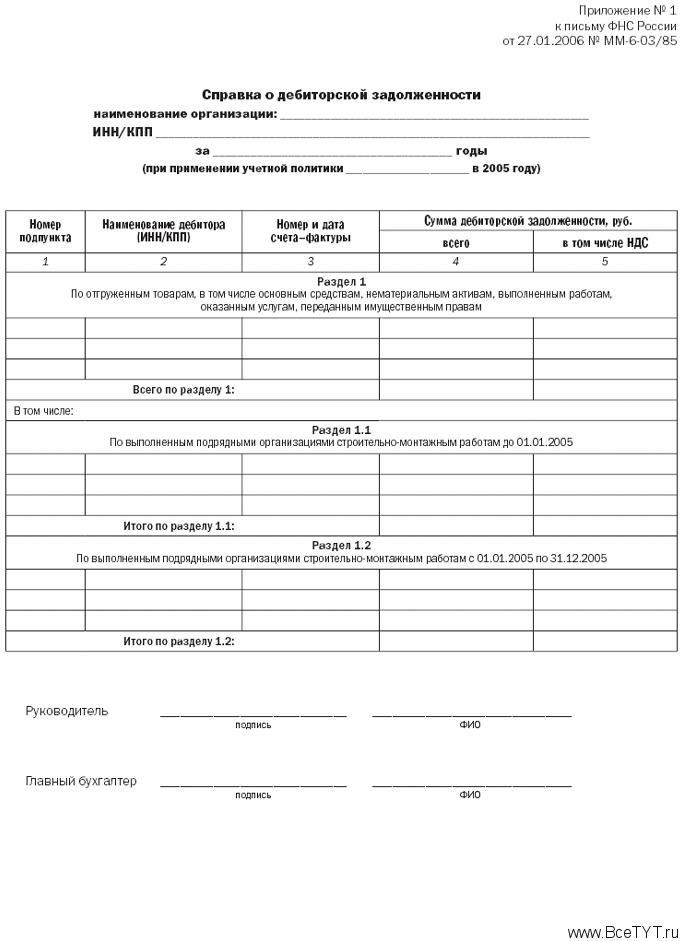

Результаты инвентаризации рекомендуем налогоплательщикам оформлять справкой, приведенной в приложении № 1 к настоящему письму (далее — Справка), в которой целесообразно указывать вид применяемой учетной политики («по оплате» или «по отгрузке») в 2005 году.

При применении в 2005 году учетной политики «по отгрузке» налогоплательщикам в Справке рекомендуем отражать суммы дебиторской задолженности за отгруженные (выполненные, оказанные), переданные, но неоплаченные товары (работы, услуги), имущественные права, которые не были включены в налоговую базу по налогу на добавленную стоимость, в связи с применением в предыдущих годах учетной политики «по оплате».

Справка, рекомендованная для оформления результатов инвентаризации дебиторской задолженности, состоит из трех разделов, в каждом из которых в графе 1 «Номер подпункта» указывается номер, соответствующий порядковому номеру записи о счете-фактуре, выставленном при отгрузке товаров (выполнении работ, оказании услуг). Нумерация счетов-фактур в указанных разделах (подразделах) должна начинаться с цифры 1. Необходимо, чтобы количество строк в каждом разделе соответствовало количеству счетов-фактур.

Инвентаризация кредиторской задолженности

При проведении инвентаризации кредиторской задолженности учитываются суммы кредиторской задолженности за принятые к учету, но неоплаченные товары (работы, услуги), в том числе основные средства и нематериальные активы, имущественные права, в составе которой имеются предъявленные при их приобретении суммы налога на добавленную стоимость, которые не были включены в налоговые вычеты за истекшие налоговые периоды (2005 и предыдущих годов) с момента образования кредиторской задолженности (за исключением кредиторской задолженности с истекшим до 01.01.2006 сроком исковой давности). При этом не учитывается кредиторская задолженность по товарам (работам, услугам), основным средствам, нематериальным активам, имущественным правам, приобретенным для осуществления операций, перечисленных в пунктах 2 и 5 статьи 170 Кодекса, и кредиторская задолженность по товарам (работам, услугам), основным средствам, нематериальным активам, имущественным правам, приобретенным для осуществления операций, перечисленных в пункте 1 статьи 164 Кодекса.

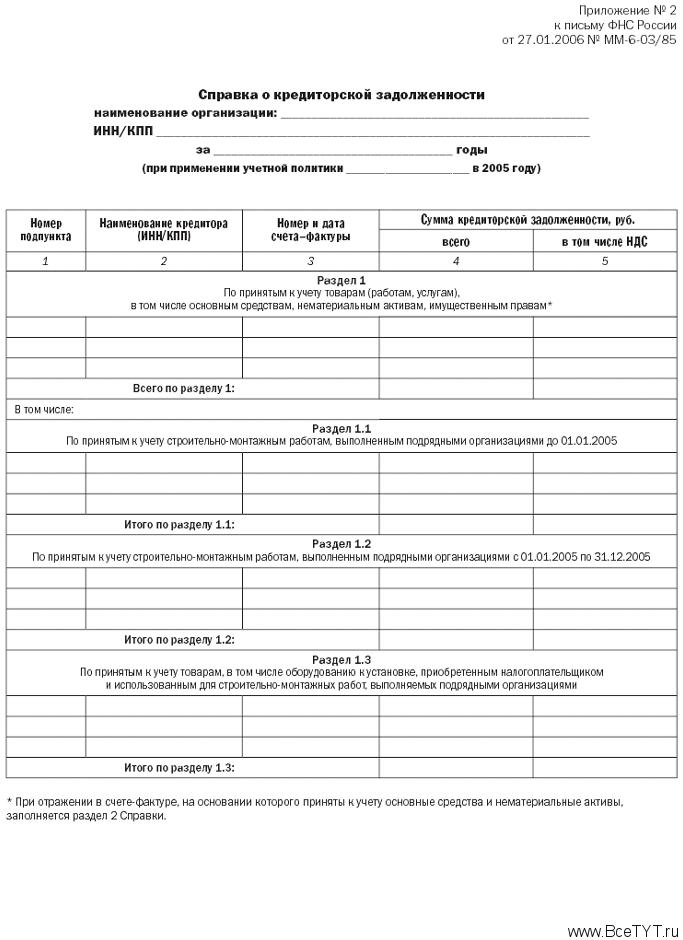

Результаты инвентаризации рекомендуем налогоплательщикам оформлять справкой, приведенной в приложении № 2 к настоящему письму (далее — Справка), в которой целесообразно указывать вид применяемой учетной политики («по оплате» или «по отгрузке») в 2005 году.

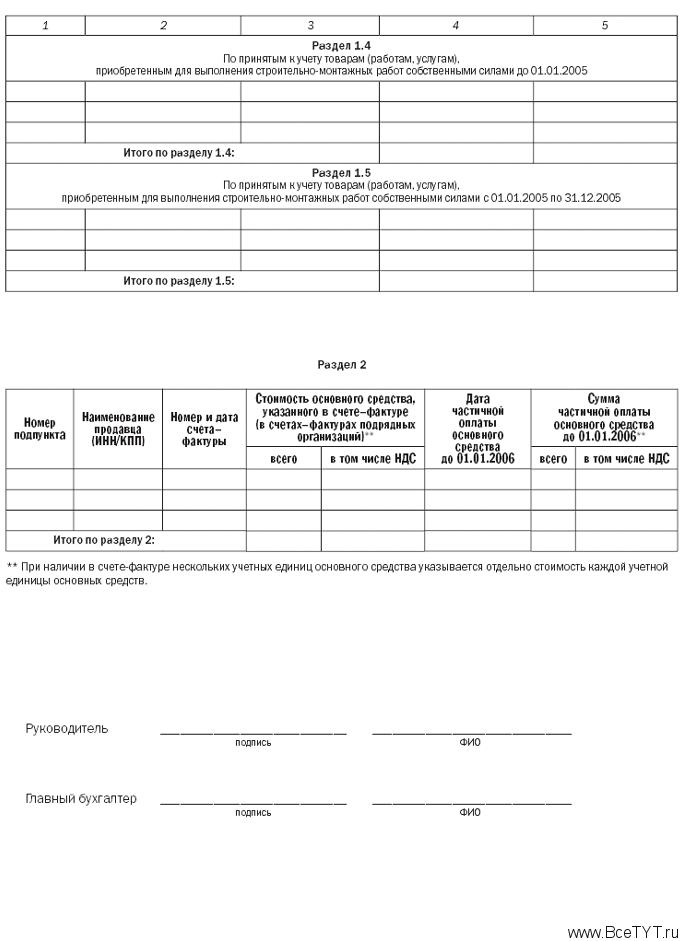

Справка, рекомендованная для оформления результатов инвентаризации кредиторской задолженности, состоит из семи разделов, в каждом разделе в графе 1 «Номер подпункта» указывается номер, соответствующий порядковому номеру записи о счете-фактуре, полученном от продавца товаров (работ, услуг). Нумерация счетов-фактур в каждом разделе должна начинаться с цифры 1. Необходимо, чтобы количество строк в каждом разделе соответствовало количеству счетов-фактур. При этом если в разделе I указывается кредиторская задолженность по основному средству (принятому до 1 января 2006 года на учет в качестве основного средства), приобретенному до 1 января 2006 года по договору купли-продажи, как требовавшему, так и не требовавшему сборки (монтажа); по законченному до 1 января 2006 года капитальным строительством объекту, принятому до 1 января 2006 года на учет в качестве основного средства, по которому до указанной даты начато начисление амортизации в налоговом учете, то рекомендуем заполнять раздел 2 Справки.

При этом необходимо учитывать, что действие пункта 10 статьи 2 Федерального закона применяется в отношении данных, указанных в разделе 1 (без учета данных, указанных в разделах 1.1—1.5) Справки о кредиторской задолженности, заполненной налогоплательщиками, применявшими

в 2005 году учетную политику «по отгрузке». Действие пунктов 8 и 9 статьи 2 Федерального закона применяется в отношении данных, указанных

в разделе 1 (без учета данных, указанных в разделах 1.1—1.5) Справки о кредиторской задолженности, заполненной налогоплательщиками, применявшими в 2005 году учетную политику «по оплате».

Просьба довести до налогоплательщиков налога на добавленную стоимость рекомендуемый порядок оформления результатов инвентаризации дебиторской и кредиторской задолженности и предложить налогоплательщикам направить результаты инвентаризации в налоговые органы по месту своего учета одновременно с декларацией за первый налоговый период 2006 года.

При этом не следует проводить инвентаризацию дебиторской и кредиторской задолженности банкам, страховым организациям, негосударственным пенсионным фондам, отразившим в принятой учетной политике на 2006 год порядок исчисления НДС в соответствии с пунктом 5 статьи 170 Кодекса, согласно которому уплата налога в бюджет по операциям, подлежащим налогообложению, будет производиться в 2006 году по мере получения оплаты.

С Министерством финансов Российской Федерации согласовано (письмо Минфина России от 24.01.2006 № 03-04-15/11).

Заместитель руководителя

Федеральной налоговой службы

М.П. Мокрецов

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить