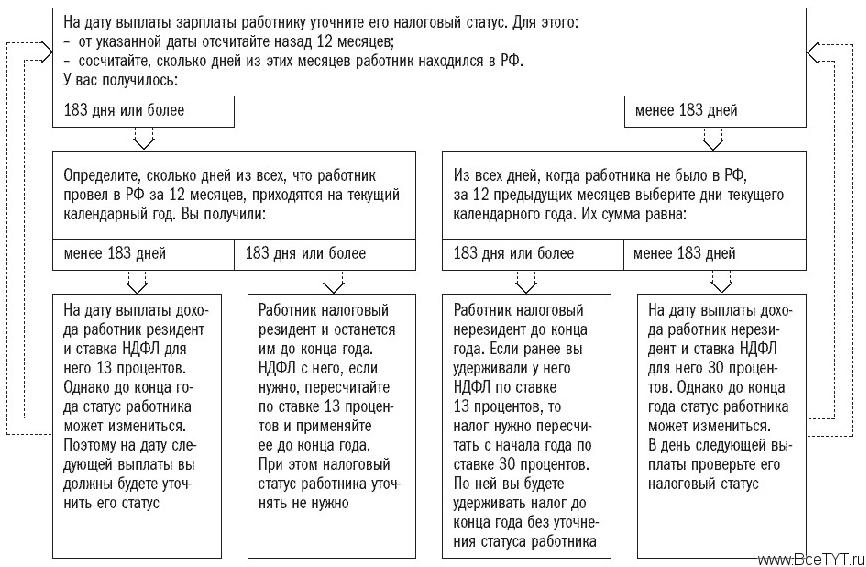

Налоговый статус вашего работника меняется в течение года. Не обязательно ждать 31 декабря, чтобы пересчитать ему НДФЛ с начала года. Сделать это вы можете, как только наступит день, с которого статус работника до конца года уже не поменяется. Либо на дату увольнения такого работника. Чтобы узнать, наступил или нет день, с которого работник сохраняет статус до конца налогового периода, нужно установить, сколько дней в текущем календарном году работник находился в РФ, а сколько - за границей.

Если в России он успел провести 183 дня, тогда по итогам года работник будет резидентом. Если нет, зато более 183 дней пробыл за границей, тогда работник до конца года будет нерезидентом. Письмо Министерства финансов РФ от 21.05.07 № 03-04-06-01/149

КОГДА ПЕРЕСЧИТАТЬ НДФЛ С НАЧАЛА ГОДА

Ваш работник часто или подолгу бывает за рубежом. От этого его налоговый статус* в течение налогового периода может меняться. Соответственно меняется ставка, по которой вы удерживаете с такого работника НДФЛ**.

Когда в таком случае нужно пересчитать налог с начала года?

Минфин России разъяснил, что это можно сделать после дня, с которого статус работника сохранится за ним уже до конца налогового периода. Пересчитать налог можно при следующей после такого дня выплате работнику доходов.

Таким образом, чиновники изменили свою позицию. До этого в своих письмах они указывали, что пересчитывать налог нужно на последний день года (подробнее см. «ДК» № 9 на стр. 35)***.

Уточнение, сделанное в комментируемом письме, вполне закономерно.

На окончательную сумму НДФЛ за период с начала года до дня перерасчета влияют: величина налоговой базы с начала года и ставка, которую следует к ней применить. И та и другая зависят от статуса работника на 31 декабря****.

Значит, если вы знаете, какой у работника будет статус на эту дату, вы можете определить и налоговую базу за указанный период и ставку. А узнать это можно в тот день, с которого поездки работника из РФ за границу и обратно уже не могут повлиять на его статус на последний день календарного года.

Поэтому, пересчитав после такого дня налог, пересчитывать его еще раз не придется. И определять статус работника больше не нужно. Вы будете исчислять НДФЛ по ставке, по которой вы его пересчитали.

Получается, что окончания года можно не дожидаться. Пересчитать НДФЛ с начала года можно раньше. И если вы начислили работнику налога больше, чем с него будет причитаться по итогам года, вы сможете раньше вернуть излишне удержанные суммы.

Например, если на начало года работник был нерезидентом и из его зарплаты вы удерживали налог по ставке 30 процентов. Однако впоследствии он приобрел статус резидента и сохранит его до конца года. Пересчитать налог по ставке 13 процентов вы сможете еще до конца налогового периода.

С КАКОГО ДНЯ РАБОТНИК СОХРАНЯЕТ СТАТУС

Какой у работника будет налоговый статус на конец календарного года, зависит от того, провел работник в этом году в РФ 183 дня или нет. При этом планы работника находиться в РФ в будущем не имеют значения. О статусе работника можно судить только на основании того, какое время он фактически находился в России. Это Минфин России разъяснил в своем письме от 16 апреля 2007 г. № 03-04-06-01/119.

Поэтому чтобы узнать, сохранит ли работник имеющийся у него статус до конца года, для начала сосчитайте, сколько дней в текущем календарном году работник уже находился на территории РФ*****.

СТАТУС РАБОТНИКА И СТАВКА НДФЛ МОГУТ МЕНЯТЬСЯ НЕСКОЛЬКО РАЗ В ГОДУ

Налоговый резидент РФ - это тот, кто фактически находился в России не менее 183 дней в течение непрерывного 12-месячного срока (ст. 207 НК РФ). По такому критерию налоговый статус работника может поменяться не один раз в год.

Например, работник с 1 сентября 2006 года по 1 апреля 2007 года был в загранкомандировке. На 1 января 2007 года он является резидентом РФ, так как за 12 месяцев 2006 года провел в РФ более 183 дней. Однако после 3 марта 2007 года этот статус он утратил, поскольку в 12-месячный период с 3 марта 2006 года по 2 марта 2007 года работник находился в РФ всего 182 дня. После этого статус работника поменяется еще раз: 1 октября 2007 года он станет налоговым резидентом.

Поэтому при каждой выплате дохода бухгалтер должен определять налоговый статус работника заново. Ведь если он изменился, исчислять НДФЛ нужно уже по другой ставке.

При этом пересчитывать налог с начала года не нужно. Если статус работника может поменяться, то неизвестно, каким он будет по итогам года. А раз так, то неизвестно, какая будет по итогам года ставка НДФЛ, поскольку она зависит от статуса работника.

С начала календарного года работник провел в России 183 дня или более

Если у вас получилось 183 дня или более, это значит, что работник - резидент. Этот статус он сохранит по 31 декабря включительно. Причем вне зависимости от того, будет работник выезжать за границу или нет, а если будет, то на какой срок.

Сразу же после того, как сумма дней текущего года, проведенных работником в РФ, достигнет 183 дней, вы можете пересчитать ему НДФЛ по ставке, установленной для резидентов. Если кроме зарплаты других доходов вы не выплачиваете, то ставка 13 процентов. Ее же нужно применять до конца года.

ПРИМЕР 1

Сотрудник ООО «Градиент» В.Ф. Тюнин с 1 января по 30 ноября 2006 года был в командировке в Хорватии. После этого он был в командировке еще раз с 1 марта по 31 марта 2007 года. Вернувшись из второй командировки, Тюнин из страны не выезжал.

На 1 января 2007 года Тюнин нерезидент, поскольку за 12 месяцев 2006 года он находился в России всего 31 день.

В ООО «Градиент» зарплату начисляют в последний день месяца.

1. Налогообложение в январе и феврале 2007 года.

В январе и феврале 2007 года бухгалтер ООО «Градиент» удержал из зарплаты Тюнина НДФЛ по ставке 30 процентов. Поскольку на последние дни этих месяцев Тюнин был нерезидентом.

2. Налогообложение в марте.

На 31 марта 2007 года Тюнин по-прежнему является нерезидентом.

В марте Тюнин выполнял свои трудовые обязанности за границей. Его зарплата за этот месяц относится к доходам, полученным от источников за пределами РФ (ст. 208 НК РФ). А у нерезидентов такие доходы налогом не облагаются. Подробнее об уплате НДФЛ с таких доходов читайте в «ДК» № 9, 2007 на стр. 41.

Поэтому зарплату за март бухгалтер в налоговую базу не включил и налог не начислил.

3. Налогообложение с апреля по июнь.

С апреля по июнь Тюнин работал в России. Однако за это время статус налогового резидента так и не приобрел. С 1 июля 2006 года по 30 июня 2007 года он проработал в РФ 181 день: 90 дней с 1 декабря 2006 года по 28 февраля 2007 года и 91 день с 1 апреля по 30 июня 2007 года.

Поэтому НДФЛ у Тюнина удерживали по ставке 30 процентов.

4. Налогообложение в июле и августе.

В июле Тюнин стал резидентом.

Поэтому в июле и августе из его зарплаты налог удержали по ставке 13 процентов. Однако ни в июле, ни в августе бухгалтер не пересчитал НДФЛ.

Ведь на 31 июля в 2007 году Тюнин провел в России всего 150 дней: 59 дней с 1 января по 28 февраля и 91 день с 1 апреля по 30 июня. А это значит, что его статус до конца года может еще измениться. Если, к примеру, его опять пошлют в зарубежную командировку.

То же самое было и на конец августа. На последнее число этого месяца количество дней 2007 года, проведенных в стране, было всего 181.

5. Налогообложение в сентябре.

А вот по итогам сентября налог Тюнину пересчитали с начала года по ставке 13 процентов. К концу месяца число дней, проведенных им в 2007 году в РФ, превысило 183.

В течение календарного года работник находился в России менее 183 дней.

Если же работник провел в РФ с начала года менее 183 дней, тогда имеет значение, сколько дней работник был за границей. Если 183 дня или более, тогда он нерезидент. Им же он будет и на 31 декабря.

Со дня, когда число дней, в которые работника не было в РФ в текущем году, сравняется со 183, пересчитайте ему налог с начала года по ставке 30 процентов. По этой же ставке удерживайте налог и до конца года.

ПРИМЕР 2

Работник ООО «Вектор» Ю.И. Колесников, с 1 января 2006 года не покидавший РФ, 1 октября 2006 года уехал в долгосрочную командировку в Казахстан, откуда вернулся 30 апреля 2007 года. А через два месяца 1 июля опять уехал.

На 1 января 2007 года Колесников - налоговый резидент РФ.

В ООО «Вектор» зарплату начисляют в последний день месяца.

1. Налогообложение с января по март 2007 года.

За январь, февраль и март 2007 года Колесникову была перечислена зарплата за вычетом НДФЛ по ставке 13 процентов, так как на последние дни указанных месяцев Колесников являлся резидентом РФ.

2. Налогообложение в апреле.

В апреле 2007 года статус Колесникова изменился. На 30 апреля Колесников уже не был резидентом. За 12 предыдущих месяцев он был в РФ всего 154 дня: с 30 апреля по 30 сентября 2006 года.

Причем за апрель Колесников получил зарплату без удержания налога, так как в этом месяце, являясь нерезидентом, он работал в Казахстане.

Несмотря на то что статус работника поменялся, пересчитывать НДФЛ с начала 2007 года бухгалтер не стал. Налоговый статус работника до конца года еще может измениться, и причем не раз.

3. Налогообложение в мае, июне.

Так как в мае и июне Колесников работал в РФ, из его зарплаты за эти месяцы бухгалтер удержал налог по ставке 30 процентов. Однако пересчитывать налог с начала года по-прежнему рано. Статус Колесникова до конца года может поменяться.

4. Налогообложение в июле и августе.

В июле и августе НДФЛ с Колесникова не удерживали.

На 31 августа 2007 года Колесников по-прежнему нерезидент. Но говорить, что это до конца года, все же рано. На эту дату с начала 2007 года он пробыл в стране 62 дня, но вместе с тем и не было его здесь всего 181 день.

Поэтому бухгалтер так и не пересчитал налог с 1 января 2007 года.

5. Налогообложение с сентября.

До октября Колесников так и не вернулся из командировки. При этом в сентябре количество дней 2007 года, когда его не было в России, превысило 183.

А это значит, что по итогам 2007 года Колесников останется нерезидентом. При этом уже не важно, вернется он до конца года из Казахстана или нет.

Это может повлиять лишь на размер налоговой базы с октября по декабрь 2007 года. Если до конца года Колесников вернется, то бухгалтер включит в нее зарплату за периоды, проработанные в России.

КАК ВЫБРАТЬ СТАВКУ НДФЛ ДЛЯ РАБОТНИКА, НАЛОГОВЫЙ СТАТУС КОТОРОГО МЕНЯЕТСЯ

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить