Статья представлена:

газетой "Панорама ГАРАНТа"

Ульяновской область.

ООО "Гарант-Сервис Симбирск"

1. Общие положения.

1.1. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее по тексту – система ЕНВД) может применяться по решению субъекта РФ (в нашем случае – Законодательного собрания Ульяновской области) в отношении следующих видов предпринимательской деятельности (п.2 ст.

246.26 НК):

1) оказания любых бытовых услуг населению (классифицируемые в соответствии с Общероссийским классификатором услуг населению);

2) оказания ветеринарных услуг;

3) оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4) розничной торговли, осуществляемой через магазины с площадью торгового зала не более 70 квадратных метров, палатки, лотки и другие объекты организации торговли, в том числе не имеющие стационарной торговой площади;

5) оказания услуг общественного питания, осуществляемых при использовании зала площадью не более 70 квадратных метров;

6) оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, использующими не более 20 автомобилей.

Таким образом, виды предпринимательской деятельности, в отношении которых вводится ЕНВД, устанавливаются Законодательным собранием, и только в пределах приведенного выше Перечня. Это означает, что не все виды предпринимательской деятельности, даже из данного Перечня могут облагаться в Ульяновской области ЕНВД. А возможна такая ситуация, когда данный вид деятельности облагается ЕНВД, например, в Самаре, а в Ульяновске - нет.

1.2. В статье 346.27 НК приведены основные понятия, используемые в целям применения ЕНВД. Приведем некоторые из них:

розничная торговля - торговля товарами и оказание услуг покупателям за наличный расчет. К данному виду предпринимательской деятельности не относится реализация продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без них, в барах, ресторанах, кафе и других точках общественного питания;

стационарная торговая сеть - торговая сеть, расположенная в специально оборудованных, предназначенных для ведения торговли зданиях (их частях) и строениях. Стационарную торговую сеть образуют строительные системы, прочно связанные фундаментом с земельным участком и подсоединенные к инженерным коммуникациям. К данной категории торговых объектов относятся магазины, павильоны и киоски;

нестационарная торговая сеть - торговая сеть, функционирующая на принципах развозной и разносной торговли, а также иные объекты организации торговли, не относимые в соответствии с требованиями предыдущего абзаца к стационарной торговой сети;

площадь торгового зала (зала обслуживания посетителей) - площадь всех помещений и открытых площадок, используемых налогоплательщиком для торговли или организации общественного питания, определяемая на основе инвентаризационных и правоустанавливающих документов;

открытая площадка - специально оборудованное место, расположенное на земельном участке, предназначенном для организации торговли или общественного питания;

магазин - специально оборудованное стационарное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже;

павильон - строение, имеющее торговый зал и помещения для хранения товарного запаса, рассчитанное на одно или несколько рабочих мест;

киоск - строение, которое не имеет торгового зала и помещений для хранения товаров, рассчитано на одно рабочее место продавца и на площади которого хранится товарный запас;

палатка - легко возводимая сборно-разборная конструкция, оснащенная прилавком, не имеющая торгового зала (зала обслуживания посетителей) и помещений для хранения товаров, рассчитанная на одно или несколько рабочих мест продавца, на площади которой размещен товарный запас на один день торговли;

торговое место - место, используемое для совершения сделок купли-продажи;

1.3. Как видно из приведенного выше перечня видов предпринимательской деятельности, которые могут облагаться ЕНВД, под ЕНВД не попадут, в частности, следующие виды деятельности –

- розничная торговля ГСМ через АЗС,

- розничная торговля в магазине с площадью торгового зала более 70 кв. м,

- автоперевозки (для налогоплательщиков, имеющих более 20 автомобилей),

- оказание услуг по предоставлению авто-мобильных стоянок и гаражей.

По данным видам деятельности необходимо будет применять УСН или стандартную систему налого-обложения.

В то же время, налогоплательщики, осуществляющие розничную торговлю товарами собственного производства, могут попасть под ЕНВД.

1.4. Налогоплательщиками (ст. 346.28 НК) являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта РФ, в котором введен ЕНВД, виды предпринимательской деятельности, облагаемые ЕНВД согласно Перечня в п.2 ст. 346.26 НК.

2. Какие налоги отменяются.

2.1. Для предприятий. В соответствии с п.4 ст. 346.26 НК уплата организациями ЕНВД в отношении доходов, полученных от деятельности, облагаемой ЕНВД, предусматривает замену следующих налогов –

- налог на прибыль организаций,

- налог на добавленную стоимость,

- налог с продаж,

- налог на имущество организаций,

- единый социальный налог (кроме страховых взносов на обязательное пенсионное страхование).

Иные налоги уплачиваются организациями, уплачивающие ЕНВД, в соответствии с общим режимом налогообложения.

2.2. Для индивидуальных предпринимателей. В соответствии с п.4 ст. 346.26 НК уплата индивидуальным предпринимателем единого налога в отношении доходов, полученных от деятельности, облагаемой ЕНВД, предусматривает замену следующих налогов –

- налог на доходы физических лиц,

- налог на добавленную стоимость,

- налог с продаж,

- налог на имущество,

- единый социальный налог (кроме страховых взносов на обязательное пенсионное страхование) с полученных доходов и сумм, выплачиваемых своим работникам в связи с ведением деятельности, облагаемой единым налогом.

Иные налоги уплачиваются индивидуальными предпринимателями, применяющими УСН, в соответствии с общим режимом налогообложения.

2.3. Для организаций и индивидуальных предпри-нимателей, осуществляющих деятельность, облагаемую ЕНВД, сохраняются действующие порядки уплаты –

- страховые взносы на обязательное пенсионное страхование,

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний,

- таможенных платежей, государственных пошлин.

- иных налогов (не перечисленных в п.4 ст. 346.26 НК).

Кроме того, данные организации и индивидуальные предприниматели не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных Налоговым кодексом и ведут персонифицированный учет страховых взносов на обязательное пенсионное страхование.

3. Обьекты налогообложения. Налоговые ставки.

3.1. Объектом налогообложения для применения ЕНВД признается вмененный доход налогоплательщика (п.1 ст. 346.29 НК) - потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины ЕНВД по установленной ставке (ст. 346.27 НК).

Налоговой базой для исчисления суммы ЕНВД признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности и величины физического показателя, характеризующего данный вид деятельности (п.2 ст. 346.29 НК). Под базовой доходностью понимается условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего опре-деленный вид предпринимательской деятельности в раз-личных сопоставимых условиях, которая используется для расчета величины вмененного дохода (ст. 346.27 НК).

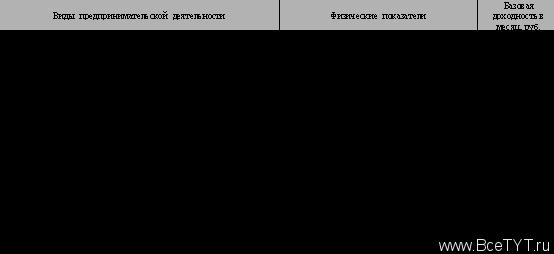

3.2. Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предприни-мательской деятельности, и базовая доходность в месяц (п.3 ст. 346.29 НК):

3.3. Базовая доходность (п.4 ст. 346.29 НК) умножается на три корректирующих коэффициента, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности:

K1 - местонахождение предпринимательской точки (центр города или Тмутаракань); значение определяется кадастровой стоимостью земли.

К2 - особенности ведения предпринимательской деятельности, в т.ч. ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов и иные особенности. Значения коэффициента устанавливаются субъектом РФ на календарный год в пределах от 0,1 до 1 (п.7 ст. 346.29 НК).

К3 - коэффициент-дефлятор, соответствующий индексу изменения потребительских цен на товары (работы, услуги) в РФ; публикуется в порядке, установленном Правительством РФ.

3.4. Изменение суммы единого налога, произошедшее вследствие изменения величин корректирующих коэффициентов, возможно только с начала следующего налогового периода (п.8 ст. 346.29 НК).

В случае, если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя (п.9 ст. 346.29 НК).

Размер вмененного дохода за квартал, в течение которого осуществлена соответствующая государственная регистрация налогоплательщика, рассчитывается исходя из полных месяцев начиная с месяца, следующего за месяцем указанной государственной регистрации (п.10 ст. 346.29 НК).

3.5. Ставка единого налога устанавливается в размере 15 % вмененного дохода (ст. 346.31 НК).

Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных за этот же период времени при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование. При этом сумма единого налога не может быть уменьшена более чем на 50 % (п.2 ст. 346.32 НК).

4. Налоговый период.

Порядок и сроки уплаты единого налога.

4.1. Налоговым периодом по единому налогу признается квартал (ст. 346.30 НК).

Уплата единого налога производится по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода (ст. 346.32 НК).

4.2. Если налогоплательщик осуществляет виды деятельности, облагаемые ЕНВД, на территории другого субъекта РФ, от обязан встать на учет в налоговых органах по месту осуществления указанной деятельности в срок не позднее пяти дней с начала осуществления этой деятельности и производить уплату единого налога, установленного в этом субъекте РФ (п.2. ст. 346.28 НК)

5. Учет и отчетность.

5.1. Cоблюдается порядок ведения расчетных и кассовых операций в наличной и безналичной формах, установленный в РФ (п.5 ст. 346.26 НК).

5.2. При осуществлении нескольких видов деятельности, облагаемых ЕНВД, учет показателей, необходимых для исчисления налога, ведется раздельно по каждому виду деятельности (п.6 ст.346.26 НК).

Налогоплательщики, осуществляющие наряду с деятельностью, подлежащей налогообложению единым налогом, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпри-нимательской деятельности, подлежащей налого-обложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с общим режимом налогообложения (п.7 ст.346.26 НК).

6. Ответственность налогоплательщика.

При осуществлении видов деятельности, облагаемых ЕНВД, действуют положения главы 16 НК «Виды налоговых правонарушений и ответственность за их совершение», а также административная ответственность согласно КоАП.

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить