эксперт-консультант Департамента правовой поддержки компании ПРАВОВЕСТ

Каждый продавец заботится о том, как лучше продать товары (работы, услуги). Скидки – один из самых эффективных способов привлечения покупателей. Рассмотрим отражение скидок в бухгалтерском и налоговом учете обеих сторон.

Гражданский кодекс РФ предоставляет физическим и юридическим лицам свободу в установлении своих прав и обязанностей в рамках договора (главное, чтобы они отвечали законодательству). Следовательно, подписывающие документ стороны имеют право предусмотреть скидки, которые условно подразделяются на скидки с изменением первоначальной цены и без изменения таковой (премия, бонус, прощение части долга).

Таким образом, скидки могут рассматриваться как согласование новой цены договора или изменение цены после заключения договора. В последнем случае изменение цены допускается только на условиях самого договора в определенном законодательством порядке1. Обычно такие скидки предоставляются при приобретении товара в нужном количестве или на конкретную сумму, а также за ускоренную оплату продукции.

Способы и виды применения скидок должны являться элементом учетной политики организации и быть закреплены в ее внутренних документах, необходимых для экономического обоснования скидок. Данные бумаги составляются при оформлении маркетинговой политики, которая утвер-ждается приказом (распоряжением) руководителя (решением совета директоров, собранием учредителей). Нужно учитывать, что способы предоставления скидок отличаются многообразием (к примеру, при розничной торговле цена товаров (работ, услуг) должна быть одинаковой для всех потребителей)2.

Рассмотрим наиболее распространенные примеры предоставления скидок.

Обратите внимание: каждая ситуация требует всестороннего анализа и индивидуального подхода. Предоставление скидки в момент отгрузки товара.

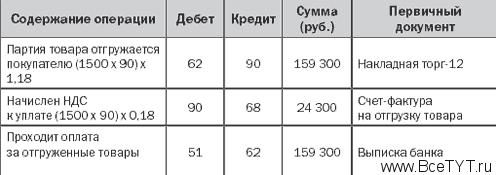

Пример 1. Маркетинговой политикой организации предусмотрено предоставление скидки в размере 10 процентов покупателям-оптовикам, приобретающим товар в количестве 1000 шт. одного номинала по обычной цене 100 руб/шт. Скидка оформляется в момент отгрузки. Предположим, покупатель закупил товар в количестве 1500 шт.

В бухгалтерском учете реализация происходит уже со скидкой. Первичные документы выписываются исходя из назначенной цены (100 х 0,9) = 90 руб/шт.

В таблице представлены бухгалтерские записи для данного случая.

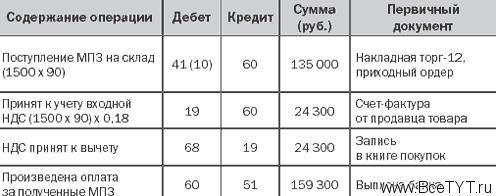

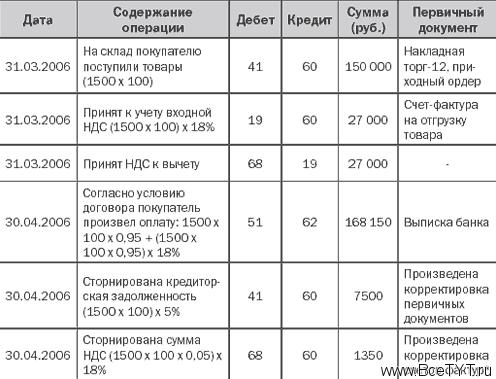

Для целей налогообложения применяется цена товара, указанная сторонами сделки4. Значит, ее размер определяется исходя из суммы фактической цены реализации, учитывающей размер скидки. Таким же образом определяется и налоговая база по НДС5. Согласно п. 2 ст. 254 НК РФ покупатель отражает в налоговом учете приобретенный товар по стоимости приобретения, то есть с учетом скидки. Следует принимать в расчет, что при отклонении цены более чем на 20 процентов налоговые органы вправе пересмотреть условия сделки в разрезе правильности применения рыночных цен6. Поэтому, если продавец не готов к отстаиванию прав в арбитражном суде, ему не стоит давать скидку в большем чем 20 процентов размере. Предоставление скидки после отгрузки товара Пример 2. Организация предоставляет покупателю скидку в размере 5 процентов за ранее отгруженный товар, оплаченный в течение месяца. Усложним ситуацию. Представим, что отгрузка продукции в количестве 1500 шт. по цене 100 руб/шт произошла 31 марта 2006 года. Покупатель оплатил товар с учетом скидки 30 апреля 2006 года, условия ее предоставления предусматривались договором.

Бухгалтерский учет. В случае изменения обязательств по договору первоначальная величина дебиторской задолженности корректируется, ее общая сумма определяется с учетом всех скидок. Таким образом, продавец сторнирует размер реализации на основании измененных накладных7 и счетов-фактур8. В таблице отражены бухгалтерские проводки по описываемой ситуации.

Если в договоре обозначено, что цена поставки товара уменьшится ввиду предоставления продавцом скидки, то будет небесполезно принять НДС к вычету в том отчетном периоде, когда произойдет корректировка счета-фактуры. Ведь данная операция со стороны продавца приведет к уменьшению вычета по НДС и увеличению его суммы к уплате в бюджет. Следовательно, налоговые органы в этой ситуации могут потребовать начисление пеней.

Принцип налогового учета практически аналогичен рассмотренному в примере 1. Отличие в том, что поступление товара и корректировка на сумму скидки происходят в разных отчетных периодах, поскольку изменение цены договора не влияет на дату реализации товара по договору. Поэтому в соответствии с п. 1 ст. 54 НК РФ пересчет налоговых обязательств происходит в том периоде, в котором была допущена(о) ошибка (искажение). Таким образом, и покупатель, и продавец обязаны подать изменения к декларациям по НДС и декларации по налогу на прибыль за март (1 кв.) 2006 года.

Предоставление скидки в виде премииПример 3. Условия договора предусматривают перечисление премии продавцом покупателю по итогам года в размере 1 процента от суммы приобретенного товара (без учета НДС). Общая сумма выручки за отгруженный товар равна 1 000 000 руб. (без учета НДС). Указанная скидка не приводит к изменению первоначальной договорной цены: перечисленная премия будет являться вознаграждением10, но ввиду несоответствия п. 1 ст. 572 ГК РФ актом дарения не считается.

В бухгалтерском учете предприятия такой расход признается внереализационным. Следовательно, продавец осуществит следующие бухгалтерские проводки.

У покупателя данное поступление денежных средств будет считаться внереализационным доходом, поэтому корреспонденция счетов выглядит следующим образом

Налоговый учет. С 1 января 2006 года затраты в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок, признаются внереализационными расходами11. Таким образом, при расчете налога на прибыль продавец имеет право уменьшить свои доходы на сумму выплаченной премии. В Налоговом кодексе РФ дата признания скидки отдельно не указана, значит, следует применять одно из правил признания внереализационных затрат. Согласно пп. 3 п. 7 ст. 272 НК РФ датой осуществления прочих расходов признается дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода. Поэтому для избежания недоразумений дату предоставления скидки следует прописать в учетной налоговой политике организации.

| Следует помнить, что такой договор оформляется с особой тщательностью: в нем четко разъясняются все пункты (размеры, условия премии, предоставляемой продавцом покупателю, составленные первичные документы). Иначе у налоговых органов могут возникнуть претензии к обеим сторонам совершенной сделки. |

У покупателя поступление такой премии признается внереализационным доходом12. Следовательно, при расчете налога на прибыль налоговая база увеличится на сумму полученной премии. Моментом возникновения расхода будет признаваться дата подписания акта приема-передачи имущества13. Расходы в виде премии (скидки) не облагаются НДС14. Таким образом, ни у продавца, ни у покупателя не должно возникать обязательств и прав для исчисления к оплате и вычету НДС.

1) п. 2 ст. 424 ГК РФ

2) п. 2 ст. 492 ГК РФ

3) п. 5, 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утв. Приказом Минфина РФ от 09.06.2001 N 44н

4) п. 1 ст. 40 НК РФ

5) п. 1 ст. 154 НК РФ

6) пп. 4 п. 2 ст. 40 НК РФ

7) п. 5 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»

8) п. 29 Постановления Правительства РФ от 02.12.2000 N 914 «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость»

9) п. 6.5 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 10/99), утв. Приказом Минфина РФ от 06.05.1999 N 33н

10) Письмо Минфина РФ от 24.01.2005 N 03-03-01-04/1/24

11) п. 19.1 ст. 265 НК РФ

12) п. 8 ст. 250 НК РФ

13) пп. 1 п. 4 ст. 271 НК РФ

14) ст. 146 НК РФ

Настоящая энциклопедия для бухгалтера!

Настоящая энциклопедия для бухгалтера!

Система «ПОМОЩНИК БУХГАЛТЕРА» включает нормативно-правовые документы, комментарии, консультации, справочные и другие материалы, необходимые в работе.

Обращайтесь по тел.(812) 740-78-96, portal@kodeks.ru

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить