А.Лученок

От автора

Это не руководство по совершению

мошеннических операций, обману партнеров, государства и населения.

Это и не справочник о том, как ловить

мошенников и применять к ним всякие нехорошие меры воздействия.

Перед Вами нечто совершенно другое.

Во-первых, это конечно же справочник.

Во-вторых, это справочник для умных

людей.

Для тех умных людей, которые понимают, что в любой момент могут стать жертвой мошенников. Эти мошенники могут выступать в любом виде: как проходимцы, как сослуживцы, как банковские служащие, как партнеры и просто как государство. И от всех их нужно защититься. А для защиты нужно знать их методы работы. Вот этому и посвящен настоящий справочник.

Глава 2. Предприятие обманывает предприятие

Методы обмана одного предприятия другим многочисленны и каждый из них имеет многие вариации. Остановимся лишь на наиболее распространенных методах.

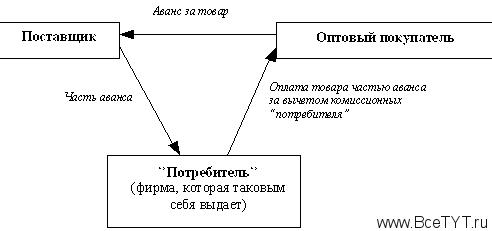

Использование системы предоплаты.

а) Под договоры на поставку конкретных товаров с клиентов собираются деньги в виде предоплаты. Собранные средства помещаются под процент в банк. При этом предприятие, собравшее деньги, обязательства по поставке и не планирует выполнять.

По прошествии оговоренного в договоре срока клиенты начинают волноваться и требовать деньги обратно. Работники предприятия-мошенника оправдываются, ссылаясь на непредвиденные обстоятельства и показывая липовые документы о том, что предварительно оплаченный товар скоро поступит. Попытки 'наехать' на жуликов серьезных результатов не дают, так как у последних оказывается надежная 'крыша'. Время всячески затягивается, а проценты в банке идут.

б) Собранные деньги реально направляются на закупку товара, товар поступает и продается. Однако, клиенту говорят, что поставщики оказались аферистами и что предприятие, собравшее деньги, 'погорело'. Но поскольку 'собиратели денег' люди честные, то они эти деньги отдадут как только смогут. И действительно, после нескольких 'прокруток' собранных денег вложенная клиентом сумма ему возвращается. В результате весь доход от операции достается аферистам.

Об уплате штрафных санкций и речи нет, так как клиентов заранее предупреждают, что попытка добиться неуплаты неустойки будет означать невозврат основной суммы долга.

Подобная практика была распространена несколько лет назад под видом купли-продажи оптовых партий компьютеров. Затем стало модно собирать деньги на покупку сахара, зерна и других товаров.

Встречаются два

бизнесмена.

- Как твои дела? - спрашивает один.

- Уже пятый раз обЪявляю

себя банкротом. Если так пойдет и дальше, на десятый раз обанкрочусь

по-настоящему.

в) Можно 'нарваться' вообще на фиктивное предприятие, которое нигде не зарегистрировано, директор использует паспорт на чужое имя, а счет в банке открыт за небольшую взятку.

Поступившие на такой счет деньги быстро переводятся заграницу, где обналичиваются. Сам директор исчезает из поля зрения как клиента, так правоохранительных органов. С неформальными группировками по возврату долгов он обычно договаривается предварительно.

Предоплата 'солидному' предприятию.

Осторожные бизнесмены не спешат делать предоплату малознакомым фирмам.

В этом случае мошенники, обладающие достаточным первоначальным капиталом, перекупают известную фирму, которая добросовестно выполняла свои обязательства. Важнейшим условием перекупки является конфиденциальность сделки, то есть смена собственника держится сторонами в строгом секрете.

Убеждая клиента сделать предоплату, новые владельцы называют предприятия, с которыми прежние собственники работали долго и успешно. Мошенники даже дают телефоны партнеров, не информированных о смене собственников фирмы. Клиенту такие партнеры подтверждают исполнительность предприятия.

Сомневаться вроде нет причин и клиент соглашается на авансовый платеж. Далее мошенники действуют по описанной выше схеме 'Использование системы предоплаты'.

Метод 'толстого и глупого поросенка'.

Один из самых криминальных методов, когда руководителя достаточно известной в деловом мире фирмы уговаривают участвовать на первый взгляд в очень выгодной сделке. Поскольку такой директор обычно дорожит своей репутацией, ему предлагают для предотвращения обмана держать собираемые деньги на счету его предприятия. Под хорошую репутацию директора и его компании аккумулируются деньги и директор полон желания выполнить взятые на себя обязательства.

Однако, в этот момент к нему приходят представители уголовной структуры и вынуждают перечислить деньги на указанный ими счет. При этом оформляются все необходимые документы для того, чтобы возврат средств в судебном или ином порядке был невозможен.

Затем директора убивают (предпочтительный вариант - увозят куда-нибудь подальше, но о таких случаях мы не слышали). Нет денег, нет директора, спрашивать не с кого. Клиенты деньги потеряли, а наивный директор - жизнь.

'Давайте создадим совместное предприятие'.

Этот метод обычно применяют бывшие советские граждане, ныне постоянно проживающие за границей, но мошенниками могут оказаться и 'чистые' иностранцы.

Они предлагают отечественному предприятию создать совместное предприятие под внешне весьма перспективный торговый проект. Совместное предприятие регистрирует отечественная сторона и вкладывает в него деньги за свою долю уставного фонда. Но у иностранцев что-то не ладится. Они предлагают сформировать свою долю уставного фонда за счет полученной прибыли от намеченной к осуществлению торговой сделки.

Где взять деньги для сделки? Вы, белорусско-русские бизнесмены перечисляете деньги из своей доли уставного фонда и еще возьмите кредит. А мы (иностранцы) также возьмем кредит. Деньги, составляющие долю уставного фонда отечественной стороны, вместе с кредитными средствами перечисляются за границу иностранной стороне для закупки товара, где они благополучно исчезают.

Совместная деятельность с распределением доходов пополам.

Два предприятия договариваются о ведении совместной деятельности. Одна из сторон обязуется предоставить деньги, а другая сторона - провести коммерческую операцию и получить доход. Заработанный доход после вычета расходов решили распределить пополам по принципу Шуры Балаганова ('по честному, товарищ Бендер, по честному').

Коммерческая операция проведена, получен доход. Но сторона, совершившая коммерческую операцию, заявляет, что расходы оказались значительно выше запланированных (пришлось больше заплатить посреднику, за транспорт, таможня и санэпидемстанция увеличила поборы и т.д.). Выясняется, что и делить то особенно нечего. Каждая сторона получает незначительный доход.

Партнер, давший деньги, понимает, что он получил бы без всякого риска гораздо больший доход в том случае, если бы положил деньги в банк на депозит. Он смутно подозревает, что его партнер завысил расходы, но доказать ничего не может.

Партнер же заплатил комиссионные посреднику, которого он сам и учредил, больше заплатил за транспорт и взял с транспортной организации посреднические проценты. Взятки таможне, санэпидемстанции и другим аналогичным организациям всегда производятся в наличной форме и проконтролировать их величину чрезвычайно трудно. Существует еще множество других способов завысить затраты.

Поэтому рекомендуем партнеру, который дает деньги и осуществляет только общий контроль за сделкой, оговаривать определенный годовой процент дохода от вложенных денег. Возможно, в этом случае ваш партнер, непосредственно осуществляющий сделку, заработает гораздо больше. Но если вы решите делить полученный чистый доход пополам, скорее всего вы получите еще меньше, чем если бы вы конкретно оговорили и записали в договор свой процент дохода.

Продавец есть, а покупатель исчезает.

К посреднику обращается малоизвестная фирма с просьбой помочь купить определенный товар. Причем купить товар фирма согласна по высокой цене. 'Совершенно случайно' через несколько дней к посреднику обращается клиент, который может продать запрашиваемый товар, но весьма недешево. При этом он требует залог и уплаты значительной неустойки в случае отказа от получения товара.

Посредник предварительно бежит к покупателю, заключает с ним договор с аналогичным размером неустойки (но без залога), а затем подписывает контракт с поставщиком и предоставляет залог.

Когда посредник привозит товар покупателю, то фирма-покупатель оказывается 'пустышкой' без уставного фонда и с липовой печатью, а ее офис арендован на подставных лиц. Посредник остается с товаром, купленным по баснословной цене, и несет неизбежные убытки, в то время как продавец и 'покупатель' делят полученный доход.

Массированное заключение договоров на поставку товаров с ограниченным спросом.

Оптовой фирме конфиденциально предлагается партия товара, пользующегося ограниченным спросом. Специалисты этой фирмы выясняют, что хотя спрос и ограничен, но он есть при отсутствии товара. Поэтому цены на товар высоки и сулят большую прибыль. В результате подписывается контракт на поставку и перечисляется аванс. В контракте особо оговаривается его конфиденциальность и большой размер неустойки в случае отказа от поставляемого товара.

Аналогичная работа проводится и с другими оптовыми поставщиками. Они тоже изучают рынок и убеждаются, что хотя товар не массового потребления, но на рынке он отсутствует и на нем можно хорошо заработать. Они также заключают конфиденциальные договоры с большой неустойкой.

Далее возможны три основных варианта.

Первый вариант. Все оптовые покупатели выбрасывают свой товар на рынок, который сразу затоваривается, и цены резко падают. Продавец зарабатывает за счет обеспечения конфиденциальности. Мало того, в случае если продавец является монополистом в поставке товара, то на первом этапе он мог и сам организовать дефицит товара, а следовательно, и высокие цены на него.

Второй вариант. Еще до поставки товара организуется утечка информации о большом числе контрактов на поставку указанного товара. Оптовые покупатели начинают заранее суетиться для того, чтобы не оказаться в больших убытках. Отказаться от поставки нельзя, так как в этом случае разорит большой размер неустойки.

В этот момент появляется добрый господин, который согласен купить товар по цене, убыточной для оптового покупателя, но тем не менее более приемлемой по сравнению с уплатой неустойки. Сделка заключается и оптовый покупатель спасает основную часть своих денег, а поставщик зарабатывает по следующей схеме:

В схеме отсутствует товар. При грамотном проведении операции он и нужен в одном экземпляре, который демонстрируется всем потенциальным оптовым покупателям.

Третий вариант. Спрос на товар искусственно организуется. Для этого поставщик товара договаривается с несколькими не слишком порядочными фирмами о том, что они за комиссионное вознаграждение начнут давать рекламу о своей крайне острой потребности именно в оборудовании, которое продает поставщик-мошенник. В результате создается впечатление, что это оборудование пользуется спросом. И обязательно найдется несколько наивных оптовых покупателей, которые заключат контракты на поставку оборудования еще до того, как будет заключен контракт на его продажу.

Но даже если контракт на продажу и будет заключен, то в нем достаточно оговорить покупку товара по конкурентной цене. Такой ценой и окажется заниженная цена поставщика-мошенника. По этой цене товар и покупается у оптового покупателя. В результате схема примет следующий вид:

Мошенничества с передачей товара на консигнацию.

а) Фирма-мошенник передает слаболиквидный товар для реализации на условиях консигнации другому предприятию или частному предпринимателю. Оговаривается конкретный срок, на который товар передается для продажи. В договор также вводится пункт примерно такого содержания: 'За невозврат товара или его стоимости после истечения срока консигнации или невозврат стоимости утраченного или поврежденного товара в трехдневный срок Комиссионер (т.е. получатель товара на консигнацию - А.Л.) дополнительно уплачивает неустойку в размере 10% стоимости невозвращенного товара за каждый день просрочки'.

После подписания такого договора и передачи товара на консигнацию комитент исчезает. Если товар комиссионером не продан, то к моменту окончания действия договора комитента-мошенника практически невозможно найти. Он появляется снова лишь через два-три месяца после окончания срока консигнации с требованием вернуть товар и уплатить неустойку в соответствии с изложенным выше пунктом договора. Такая неустойка может достигать десятикратной стоимости товара.

Поэтому комиссионерам, подписавшим договор на описанных выше условиях, целесообразно любыми способами реализовывать товар в оговоренные договором сроки. Если этого сделать не удалось, необходимо принимать все меры к своевременному возврату товара. В крайнем случае, для избежания головной боли от разбирательств в суде или с рэкетирами, по окончания срока действия договора целесообразно перечислить стоимость нереализованного товара хитрому комитенту и потихоньку заниматься реализацией товара уже как своего собственного.

б) Хитрым может быть не только комитент, но и комиссионер. При этом мошенничество обычно строится на получении большой партии товара на условиях консигнации и исчезновения с ним.

С оптовой фирмой по поставке продуктов питания стало работать малоизвестное частное предприятие, которое сначала приобретало небольшие партии товара на условиях предоплаты. Товар реализовывался быстро, так как розничные цены частным предприятием устанавливались низкие, с минимальной прибылью. Частнику было важно показать оптовому поставщику, что он работает оперативно и способен 'обернуть' большие партии товара.

После нескольких успешных операций, оптовый поставщик начал давать товар на консигнацию, который по-прежнему реализовывался по минимальным ценам с быстрым оборотом денег.

Наконец, проникнувшись доверием к такому шустрому комиссионеру, комитент решился отдать на консигнацию несколько фур с товаром, с которыми комиссионер благополучно исчез.

Оплата таможенного сбора за чужой счет.

Фирме предлагается уплатить таможенный сбор, составляющий значительную часть стоимости импортируемого товара, в обмен на долю в прибыли от реализации этого товара. В ходе предварительного анализа проекта специалисты фирмы делают вывод, что товар есть и все в сделке чисто. Для большей гарантии получателем товара назначается банк, в которой обслуживается будущая жертва.

Фирма оплачивает таможенную пошлину и через некоторое время ее работники направляются на таможню получать товар. Однако оказывается, что за счет оплаченной таможенной пошлины через границу пропущен товар по очень похожему контракту. Естественно, что этот контракт также готовили аферисты. В результате их товар прошел без таможенного сбора, а у фирмы - масса проблем.

Многократное использование залога.

Предприятие-мошенник предлагает осуществлять совместную деятельность. Деньги должны быть перечислены этому предприятию не просто так, а под залог. Представителям вашей фирмы показывают этот залог, который многократно перекрывает перечисляемую вами сумму и к тому же очень ликвиден.

После перечисления средств вы ждете товар. Когда же он не поступает, то вы решаете забрать залог. Однако оказывается, что на этот залог претендует еще несколько десятков кредиторов.

С банками такая афера редко получается, так как банки контролируют правильность оформления залога, а работники просто коммерческих предприятий эти правила обычно знают плохо.

Поэтому прежде чем оформлять залог проследите, чтобы он не был перезаложен.

Подделка гарантий и писем, удостоверяющих надежность партнера.

Отечественные бизнесмены часто весьма наивны при осуществлении международных сделок, часто верят дутым гарантиям и письмам, подтверждающим солидность зарубежной фирмы.

В мировой практике распространена подделка документов следующих банков: 'Standby Letters of Credit', 'Bonus Loan Forms', 'Prime Bank Disconted Letters Credit', 'Zero Coupon Letters' и др. Иногда мошенники используют названия организаций, сходных по звучанию со всемирно известными банками и фирмами. Они и сами могут создать такие названия, заменив одну-две буквы.

Имея дело с фирмами 'Pansonic', 'Panassonic', 'Panasonik' некоторые наши коммерсанты были сначала искренне уверены, что они закупают продукцию всемирно известной компании 'Panasonic'. Потом они разобрались, но тем не менее продолжают надувать население, продавая за 'фирму' подделки с измененной в названии производителя буквой.

Создание якобы дочерней иностранной фирмы.

Мошенники могут выступать от имени дочернего предприятия известной зарубежной фирмы. Для этого достаточно выдумать громкое имя и зарегистрировать под этим именем фирму.

Она может носить, например, название 'Бош Белорашн', 'Диор Интернешнл'. Если регистрирующий орган вдруг воспротивится использованию названий известных фирм, то выход прост: название регистрируется в виде аббревиатуры, которое расшифровывается во внутрифирменных и фальсифицированных документах. Для поднятия своего престижа эти документы предоставляются клиентам на просмотр.

В результате клиентов не удивляет, если в платежных поручениях на перечисление денег их попросят указать просто: 'АБМ, региональное отделение'.

После официальной регистрации фирмы мошенники фабрикуют документы, свидетельствующие об их родственных отношениях со знаменитой фирмой и что последняя выступает гарантом их операций.

Практика показывает, что не все клиенты достаточно дотошны и внимательно изучают предоставляемые документы, а тем более обращаются в регистрирующие органы или в соответствующие инстанции для выяснения дополнительных подробностей. Выяснения обычно начинаются после того, как клиент уже пострадает от мошенников.

Описанное мошенничество обычно совершают лица, которые действительно работали или работают в зарубежных представительствах на второстепенных должностях, но имеют доступ к некоторым внутрифирменным документам. На основе таких документов они делают достаточно качественные подделки. Кроме того, в представительствах можно обзавестись каталогами и заключать от их имени договоры с условием, что договор должна будет исполнять известная компания, а деньги будут направляться на счет мошеннической фирмы.

Я ну о-о-чень крутой!

В фирму является солидный господин и ведет беседу, из которой становится ясно, что президент Украины -- его лучший друг, российский премьер-министр лично с ним советуется, а знакомый завхоз души в нем не чает. После этого вам предлагает совершить ту или иную коммерческую сделку. Для этого нужно всего лишь дать деньги под совместную деятельность в обмен на правительственные гарантии любой из трех соседних стран. Вам и гарантии покажут, сделанные кустарно, но довольно добротно.

В данной ситуации не рекомендуем сразу гнать визитера в шею. Он обычно хорошо осведомлен о деятельности в сфере, в которой предлагает сделку. Его следует хорошенько расспросить. Сделка может оказаться вполне эффективной. Единственное, чего ему не хватает, несмотря на дружбу с президентами и завхозами, - это денег. Пообещайте ему скромный комиссионный процент - и, скорее всего, он согласится.

Компрометация конкурентов.

Через средства массовой информации проводится широкомасштабная кампания по дискредитации товаров, выпускаемых или продаваемых конкурентами. В результате увеличиваются возможности для реализации товаров фирмой, организовавшей компрометацию.

Некоторое время назад в печати прошла серия статей, рассказывающих о том, какие плохие для налогового контроля японские аппараты типа 'Royle' и как хороши российские аппараты 'Ока'. Вставив две спички под рычажки 'Оки', на этой машинке можно выбивать чеки без отметки на контрольной ленте. Тем не менее налоговые инспекции перестали регистрировать аппараты 'Royle'. В результате спрос на 'Оку' резко вырос.

Выдача заведомо неверно оформленных векселей.

Вексель является долговым документом, оформленный строго определенным образом с набором стандартных реквизитов. Для того, чтобы вексель был признан недействительным, мошенники умышленно нарушают законодательно установленную процедуру оформления векселя.

- Вы мне должны три тысячи

долларов.

- Вот вексель на всю сумму. Выписан очень надежной фирмой.

-

Какой же?

- Фирмой Ротшильда.

- А где его подпись?

- Подпись? Уж

кому-кому, а Ротшильду можно верить на слово!

В ряде случаев векселя выписывают подразделения или филиалы крупной хозяйственной структуры, которым головной офис такого разрешения не давал. В результате такие векселя также признаются недействительными. И в этом случае страдает клиент.

Один из крупных белорусских банков привлекал средства через свои филиалы путем выписки векселей от имени этих филиалов. Когда банк обанкротился и клиенты начали требовать свои деньги назад, то выяснилось, что головное отделение банка не давало право своим филиалам эммитировать векселя. Через суды все эти векселя были признаны недействительными. Клиенты уже не могли получить проценты по векселям. Поскольку сделки признавались недействительными, то клиенты могли рассчитывать на возврат только суммы, которую они перечислили в банк. Естественно, что они сильно теряли из-за инфляции. Более того, из-за банкротства банка и эту сумму многие заимодатели не смогли вернуть.

Выдача фальшивого чека.

Применяется иностранцами во взаимоотношениях с отечественными бизнесменами. При расчете за товар выписывается фальшивый чек. Если наш бизнесмен после конфуза в банке, где ему отказываются оплатить такой чек, находит иностранного мошенника, последний может нагло заявить, что он выписал настоящий чек, вы деньги по нему получили и еще хотите получить по поддельному.

Умышленное превышение руководителем своих полномочий.

В уставах предприятий обычно оговариваются пределы компетенции руководителя предприятия.

В частности, в уставах акционерных обществ обычно оговаривается максимальный размер сделок, которые наемный директор предприятия может заключать без санкции Правления общества. Кроме того, часто имеются ограничения по использованию директором имущества общества.

Директора предприятий при заключении сделок не имеют привычки информировать партнеров об ограничениях их полномочий. Более того, недобросовестные руководители умышленно заключают договоры сверх пределов своих прав с последующим отказом от выполнения договорных обязательств.

Директор акционерного общества взял крупную ссуду под залог имущества предприятия. Кредит фирма вовремя не вернула. Когда кредитор попробовал забрать залог, то оказалось, что директор по уставу не имел права передавать имущество в залог. Суд признал залог недействительным и одновременно обязал должника вернуть деньги. Остался неясным только один вопрос: когда и как будет возвращена эта ссуда.

Использование недостаточной информированности партнера.

В зарубежной практике договора, заключенные с использованием недостаточной информированности партнера, называются 'catching bargain, anconscioable bargain' (ловкая сделка, незаконная сделка) - нечестный договор, по которому одна из сторон получает преимущество за счет другой стороны.

Предприятие-поставщик узнало через своих агентов в правительстве, что в ближайшее время будут введены резко повышенные таможенные пошлины. Поэтому, несмотря на то, что раньше оно брало оплату таможенных пошлин на себя, после получения конфиденциальной информации оно стало заключать договора с зарубежными потребителями на условиях, в которых оговаривалась немного более низкая цена на свою продукцию, но оплата таможенных пошлин возлагалась на потребителя. После введения новых пошлин потребители были вынуждены отказываться от ранее заключенных контрактов с выплатой серьезных неустоек.

По зарубежному законодательству договоры, заключенные с использованием неосведомленности партнеров, могут быть аннулированы или изменены судом.

Приписывание в счета-фактуры невыполненных работ или услуг.

Такие приписки делаются с целью получения дополнительного дохода.

Приписки осуществляются разными организациями. Транспортные организации обычно приписывают километры или тонно-километры, строители - обЪем выполненных работ и используют неправильные 'накручивающие' коэффициенты, в общественном питании приписывают количество выпитого и сЪеденного, а также завышают качество потребленных продуктов (особенно в случае оплаты большого банкета).

Такие приписки не всегда обнаруживаются. Если же они выявляются внимательными клиентами, то вина обычно списывается на нерадивых работников. После этого к такому клиенту относятся настороженно и в случаях, когда потерять вЪедливого клиента не жалко, делают ему мелкие пакости (например, задерживают выполнение его заказов).

Подкуп работников предприятий-заказчиков или поставщиков.

Мошенники завышают цены и обЪемы выполненных работ, а для того, чтобы представители клиента не выявили нарушений, им дается взятка.

Навязывание товара по почте.

Применяется при торговле единичными экземплярами не очень дорогих товаров по почте. Товар направляется потенциальному покупателю по принципу 'продажа или возврат' без его предварительного уведомления или согласия. За рубежом такой метод называется 'inertia selling' ('торговля в расчете на инертность покупателя') и широко применяется при продаже книг, аудио и видеопродукции, ряда других товаров.

'Нигерийские письма'.

Первыми этот метод освоили нигерийцы, вследствие чего этот метод имеет полное право носить вышеуказанное название. Указанное мошенничество имеет несколько модификаций.

а) В поступившем на имя процветающей отечественной фирмы письме отмечается, что отправители письма имеют тесные связи с правительственными кругами и вследствие этого могут распоряжаться крупными суммами с государственных счетов, полученными в результате завышения контрактных сумм. Теперь эти деньги нужно каким-то образом обналичить. В связи с этим авторы письма и обращаются с просьбой помочь, обещая от 30 до 50 процентов обналиченной суммы.

Якобы для перевода денежных средств предлагается предоставить 'подателям письма' свои банковские реквизиты, официальные бланки с соответствующими печатями и подписями. После получения соответствующих документов деньги не зачисляются, а, наоборот, снимаются со счета наивного клиента.

В 1995 г. на одно крупное тюменское предприятие пришло письмо от 'главного аудитора Министерства труда по иностранным контактам правительства Нигерии'. Деньги, которые нужно было обналичить, были якобы получены путем завышения цен на строительство обЪектов в Нигерии. В обмен на тридцать процентов комиссионных тюменское предприятие должно было предоставить свой счет для использования авторами письма.

б) Авторы письма заманивают клиента на свою территорию, где путем насилия, шантажа и запугивания 'выбивают' из него деньги.

Выдержки из такого письма:

'Уважаемый сэр!

Я с удовольствием пишу Вам, чтобы просить о содействии в беспроигрышном деле.

Я возглавляю инспекционную группу Федерального министерства внутренних дел (таможенных дел). В наши обязанности входит инспектирование всех товаров и химических веществ, ввозимых из-за рубежа.

Семь больших корзин было импортировано в страну фирмой 'Таггер Компьютер Игпаст'. При проверке мы обнаружили, что каждая корзина содержала копировальную бумагу, в которую были запакованы подлинные инвалютные купюры, но в неудобочитаемом виде во избежание возможности опознания и кражи. Внутри были также заложены инструкции и образцы химических веществ, необходимых для возвращения неудобочитаемых купюр в настоящий вид.

Во время конфискации мы заявили о пяти корзинах, а две оставили себе. Я ищу надежного иностранного партнера. который поможет нам сохранить эти деньги в иностранном банке и достанет необходимые химические вещества. Вот почему я обращаюсь к Вам. Неудобочитаемые купюры имеют номинал 100 долларов США.

Все приготовления для быстрого заключения этой сделки проведены, нам необходимо Ваше согласие. Мы просим Вас приехать и посмотреть эти купюры. прежде чем исключить всякие сомнения. Мы обещаем помочь Вам по нашим дипломатическим каналам вывезти деньги из страны.

С уважением, Дом Икенга'.

Заманивание богатых клиентов и 'выбивание' из них денег не является новой идеей. Просто нигерийцы проявили незаурядную смекалку в изобретении 'наживок' и в постановке дела 'на поток'.

Предупреждение обмана другой фирмой.

Рекомендовать универсальные методы, надежно защищающие от мошенничества партнеров невозможно из-за многообразия жульнических приемов. Но наиболее важными являются следующие методы защиты от мошенников.

- Не спешите расставаться с собственными деньгами. Стремитесь оплачивать товар только после его поставки вам. В крайнем случае выставляйте аккредитив с выгодными для вас условиями его раскрытия (после поставки товара).

Вместе с тем существует вероятность подделки документов, необходимых для раскрытия аккредитива.

- Если вы провели с новым партнером одну-две небольшие сделки, не считайте, что обязательно будет удачной и третья, крупная сделка. Особенно в случае, если при совершении крупной сделки вашими деньгами будет распоряжаться партнер.

- При заключении договора о совместной деятельности предусмотрите ваше обязательное участие во всех основных операциях по совместной деятельности, ваш жесткий контроль за расходованием средств и распределением доходов.

- В договоре четко оговаривайте свои экономические интересы. Если контракт не будет выполнен, по условиям договора стремитесь получить максимальную компенсацию.

- Поступайте осторожно, если вам будут предлагать чрезвычайно выгодные условия договора.

'...Любая халява в наше меркантильное время закономерно заканчивается обильным потоотделением, а то и преждевременными родами очередного дурака'.

Е.Зубарев. Милицейская академия 1-2

- При заключении договоров на покупку товара и его продажу контролируйте оговариваемые размеры получаемых и выплачиваемых штрафных санкций в случае срыва договоров.

- Обязательно ознакомьтесь с уставом предприятия-партнера. Выясните, имеет ли предприятие по уставу право заниматься предусмотренной договором деятельностью. Уточните, имеет ли право директор заключать с вами договор без согласования с вышестоящим руководством. Если партнер ссылается на солидных учредителей, проверьте это в учредительном договоре. Очень полезно также ознакомиться с балансом предприятия-партнера.

- Проверьте паспорт и полномочия лица, подписывающего с вами договор, а также совпадение названия предприятия-партнера в тексте договора, в других документах и на печати.

- В тексте договора должны отсутствовать ссылки на обязательства других юридических и физических лиц, кроме подписавших договор. Необходимо быть особенно внимательным в случае, если договор заключается от имени известной фирмы, а деньги направляются в адрес другого предприятия (даже если последнее называет себя дочерней структурой или региональным представителем известной фирмы).

- Проверяйте предоставляемые залоги на предмет их возможного многократного перезакладывания.

- При предоставлении вам поручительств (гарантий) других предприятий или организаций проверьте состоятельность поручителя (гаранта) и выясните, давал ли он вообще предоставленную вам гарантию.

- В счетах-фактурах, в актах приемки-сдачи работ и в накладных всегда проверяйте соответствие указанного в документах и фактического количества и качества поставляемых товаров, а также обЪемов выполненных работ и услуг.

- Контролируйте своих работников, не создавайте им условий, когда они могут 'перепродаться' другой фирме.

Глава 5. Мошеннические операции в банках

В банковской сфере злоупотребления со стороны персонала достаточно распространенное явление. Мировая практика показывает, что в мелких банках злоупотребления случаются гораздо чаще, чем в крупных. Это связано в первую очередь с совмещением в мелких банках одним человеком нескольких должностей, что позволяет совершить хищение в качестве кассира, а потом скрыть его в качестве бухгалтера.

Отечественные банки в большинстве своем по мировым стандартам являются мелкими. Кроме того, отечественный бизнес проходит сейчас этап высокой криминализации и мелкие банки легче подпадают под влияние криминальных структур или даже создаются ими. Достаточно распространены клиенты ("кидалы"), которые берут кредит заранее не намереваясь его возвращать. Работники банков, имеющие небольшую по мировым стандартам оплату труда, часто подкупаются. Много "карманных" банков, которые ориентированы на обслуживание своих учредителей. Таким учредителям часто даются фактически бесплатные кредиты и за возвратом которых не особенно тщательно следят.

В последнее время в России, Беларуси и Прибалтике учредители сами обанкротили значительное количество мелких банков. Схема была стандартна: после регистрации банка привлекались новые клиенты, переходившие на расчетно-кассовое обслуживание в учрежденный банк или клавшие в него деньги на депозит, активно привлекались ресурсы по межбанковскому кредитованию. После аккумуляции в банке достаточно солидной суммы учредителям банка выдавались особо крупные кредиты, которые в совокупности делали банк неплатежеспособным. После этого учредители выходили "из игры" (если успевали), а в убытках оказывались сторонние клиенты банка.

Злоупотребления могут происходить во многих подразделениях банка. Рассмотрим основные способы возможных мошенничеств по банковским подразделениям.

Мошенничество при расчетно-кассовом обслуживании.

При расчетно-кассовом обслуживании клиентов мошенничество совершается достаточно часто. Особенно широкие возможности для мошенничества открываются при совмещении одним человеком функций бухгалтера и оператора.

Наиболее распространенными методами являются следующие.

- "Наглая" недостача.Из кассы банка воруется крупная сумма и это никак не скрывается, так как кассир надеется скрыться до начала ревизии кассы.

К директору банка приходит человек:

- Вы ищите нового кассира?

- И старого - тоже.

Этот метод, как и некоторые далее рассмотренные мошенничества, имеет в основном историческую ценность, так как в большинстве банков в настоящее время налажен достаточно жесткий контроль и осуществляется ежедневная инвентаризация остатков в кассе. - Фабрикация денежных документов, прикрывающих недостачу.После взятия денег из кассы "на время" и отсутствия возможности их вернуть, возможна фабрикация денежных документов на сумму недостачи (например, выписка расходного ордера).

- Кассир якобы ошибся.Изымается небольшая сумма денег, докладывается о недостаче, которая якобы возникла в силу ошибки в ранее сделанных расчетах, и предлагается переделать старые документы для достижения "полного ажура". Таким образом похищаются небольшие суммы, но если умело "дурить голову" вышестоящему начальству, беспрекословно принимающему исправления, сумма может набежать довольно крупная.

- Хищение денег посторонним лицом.Такая возможность появляется в случае небрежности кассиров, позволяющих заходить в помещение кассы посторонним лицам. Существует также множество способов обмана мошенниками беспечного и неопытного кассира.

В зарубежной практике известен случай, когда при проверке кассы ревизор уничтожил свой собственный чек. Однако такие действия не эффективны в случае, если чек уже занесен в реестр чеков. В отдельных случаях уничтожают чеки компаньона. В результате у кассира возникнет недостача на сумму чека, а ревизор с компаньоном получают доход.

Лицо, совершающее преступление, не обязательно должно являться служащим банка. При отсутствии соответствующим образом оборудованного рабочего места кассира хищение может совершить и постороннее лицо. - Сокрытие привлеченного депозита.Клиенту выдаются все необходимые документы о привлечении его денег на депозит, но эти деньги не оприходуются. По истечении срока депозита (а мошеннические операции обычно совершаются с депозитами на длительный срок) деньги ему возвращаются путем неоприходования средств, положенных на депозит другим клиентом (так называемая "операция перекрытия"). Почти всегда при таких махинациях недостача продолжает возрастать пока уловка не раскрывается с печальными для кассира последствиями.

Разновидностью сокрытия депозита может быть некоторое занижение в банковских документах реально внесенной суммы. Если занижение суммы незначительно, срок и проценты достаточно велики, а клиент не любит проверять правильность исчисления полученного дохода, то может даже не возникнуть необходимость в компенсировании ранее взятого депозита, так как "набежавшие" проценты замаскируют воровство. - Списание средств со счетов клиента. При ленивом бухгалтере, невнимательно следящим за движением денег на счете своего предприятия, деньги могут списываться на третью фирму. Если клиент обнаружил списание - мошенник перед ним извиняется и деньги возвращаются. Если клиент ничего не заметил - доход получен.

- Перечисление денег от имени банка.Деньги снимаются не с расчетного счета клиента, а делается платеж от имени банка на какую-нибудь фирму, например, "на покупку компьютера", "за консультационные услуги", доход по депозиту и т.д. при отсутствии (или фабрикации) подтверждающих документов.

- Подмена настоящей валюты поддельной.Банкам и их работникам до сих пор большинство клиентов верит. Это дает возможность сбывать через банк фальшивые денежные знаки.

Хотя подсовывание фальшивых долларов, немецких марок случается довольно часто (особенно в обменных пунктах), кассиры крупных банков предпочитают рисковать пореже. Основная их "шалость" в этом плане - всучивание вместо новых купюр старых и потрепанных, которые трудно реализовать за полный номинал. Бывали случаи, что ранее выданные купюры те же кассиры через некоторое время принимали у клиента, отчаявшегося их реализовать, за часть номинала. Затем эти купюры снова всовывалась в пачку невнимательному клиенту и история повторялась.

В зарубежной практике распространено также подсовывание фальшивых векселей и других ценных бумаг. - Вытягивание денег из пачек.Если клиент получает достаточно крупнуюсумму денег, то в банке ему часто нет возможности пересчитывать количество денег в каждой пачке. Деньги без подсчета увозятся из банка и только у себя в офисе кассир клиента их пересчитывает. Обнаруживается недостача, на которую кассир банка реагирует с олимпийским спокойствием: "Нужно было пересчитывать в банке!". Если клиент обнаруживает недостачу в банке, то перед ним извиняются и выдают деньги правильно.

В отечественных банках в эпоху неплатежей есть возможность промариновать клиентов почти до обеда, а затем начать выдавать им деньги всем сразу, создавая сумятицу. Вдобавок, работники клиентов ждут заработную плату, так что часто бухгалтерам бывает не до пересчетов.

В зарубежной практике из стандартных пакетов изымаются векселя или векселя на крупные суммы подменяются векселями более мелкого достоинства. - Обман малограмотных, доверчивых или больных клиентов.Отечественное население может рассматриваться как поголовно грамотное и умное только в пропагандистских целях. На практике не только многие дедушки и старушки, но люди среднего возраста и молодежь готовы подписать все, что не предложат в банке. Этот же метод применяется и к плохо видящим, за которых кассир заполняет все документы и говорит: "Распишитесь вот здесь".

- Списание недостачи на другие подразделения банка. При доступе работников кассово-расчетного центра к бухгалтерским документам, возникшая недостача часто списывается на другие подразделения банка, где недостача может обнаружиться лишь через определенный период времени. Затяжка во времени позволяет запутать ситуацию.

- Методы борьбы с кассово-расчетными мошенничествами.

Для того, что бы в кассово-расчетных центрах банков минимизировать возможность махинаций необходимо:

- Проводить частые необЪявленные пересчеты наличных денег как в кассах, так и в хранилище.

- Работа в кассе должна быть как можно меньше связана с бухгалтерскими банковскими операциями.

- Работники кассы не должны заниматься оформлением депозитных договоров или выпиской депозитных сертификатов.

- Только кассиры должны работать с наличными деньгами. Если к деньгам допущен проверяющий кассу ревизор или аудитор, то со стороны работников кассы за ним должен быть организован контроль.

- Кассирам нельзя позволять заполнять документы за своего клиента. Если клиент малообразован или болен, помочь составить документы должен специальный работник, не связанный с расчетно-кассовым обслуживанием.

- Все операции, проходящие через кассира, должны надлежащим образом идентифицироваться как прошедшие его операционную обработку. На всех запакованных деньгах следует ставить фамилию кассира и дату помещения денег в упаковку.

- Недопустимо даже по просьбе клиента хранение сберегательной книжки клиента, его депозитного сертификата, клиентского экземпляра договора депозита и т.д. у работника расчетно-кассового центра.

- Категорически запрещено оставлять большие суммы наличных денег на виду у посетителей или посторонних для кассы работников банка. Существует много уловок отвлечения кассира и "выуживания" денег.

- Все отправления денежных средств должны проходить проверку должностным лицом с тем, чтобы фиктивные перемещения денежных средств не могли использоваться для операции "перекрытия".

- Недостачи или излишки, обнаруженные в кассе, должны немедленно отражаться в сводном бухгалтерском учете.

- Жалобы клиента на расчетно-кассовый центр рассматриваются должностным лицом, непосредственно не связанным с работниками указанной структуры.

Мошенничества в кредитном отделе (управлении)

Сама специфика работы кредитных отделов (в крупных банках - кредитных управлений) дает значительные возможности для злоупотреблений. В банке, не принимающих должных мер защиты, могут иметь место следующие виды мошенничества.

Кредит под "дутый" залог или поручительство.

Любимое занятие отечественных "кидал" - взять кредит и затем не отдавать. Причем при взятии кредита они часто не имеют достаточного залога или поручительства, в связи с чем им необходимы доверительные отношения с персоналом кредитного отдела, если, конечно, они не имеют выхода на высшее руководство банка. Нередки случаи, когда работники этого отдела помогали получить кредит сомнительному клиенту с получением комиссионных до 30 процентов будущего безвозвратного кредита.

Все залоги, предлагаемые в качестве обеспечения кредита, должны исследоваться ответственными за это лицами банка, непосредственно не связанными с работниками, выдающими кредит. Это изучение должно иметь цель определение реальной стоимости залога как перед получением кредита, так и по мере погашения ссуды.

Необоснованные займы фирмам, в которых есть личная заинтересованность.

Нередки случаи, когда высшие должностные лица банка имеют акции или другой экономический интерес в коммерческих структурах. Более того, они часто сами или через подставных лиц входят в органы управления такими структурами. Естественно, что они заинтересованы в процветании своих коммерческих предприятий даже в ущерб банку. В результате "свои" предприятия часто получают кредит под льготный процент даже при отсутствии залога или поручителя.

Если кредит выдается по решению высших руководителей банка, все документы о выдаче кредита заполняются относительно правильно. Однако если кредит "своему" предприятию необходимо продлить руководителю банка среднего уровня, то используется метод замены первого листа кредитного договора, на котором указана сумма кредита, его срок, процентная ставка. Подписи же руководства банка стоят обычно на втором (не заменяемом) листе. Естественно, что возникают проблемы в связи с наличием сводной отчетности по кредитам, но на практике они вполне решаемы.

Неправомерное освобождение залога.

Банк может понести значительные убытки из-за освобождения залога под кредит.

В отечественной практике все осуществляется достаточно примитивно.

Клиент, взявший кредит, на определенном этапе начинает понимать (если он это с самого начала не предвидел), что он не сможет вернуть полученную ссуду.

В нормальных условиях он не имеет возможности получить обратно свой залог, который, по правилам не должен находиться в распоряжении клиента. Однако, он иногда его слезно вымаливает на том основании, что он срочно нужен для работы.

В качестве залога одним отечественным клиентом было предоставлено несколько грузовых автомобилей МАЗ. Когда срок возврата кредита стал истекать и кредитный отдел начал волноваться, клиент прибежал в банк и радостно сообщил, что товар, продажей которого он рассчитается за кредит, уже прибыл на Брестскую таможню и уже растоможен, о чем показал соответствующие факсы. Осталось всего-ничего вывести товар в магазины. Но поскольку деньги у клиента на исходе, арендовать транспорт он не может. Поэтому он попросил вернуть на несколько дней заложенные автомобили и обещал, что затем все будет хорошо.

И хотя в банке знали простоту фальсификации факсовых сообщений, клиенту пошли навстречу, залог раскрыли. В результате кредитные деньги безвозвратно ушли за границу, а автомобили были проданы ничего не подозревающему покупателю.

В зарубежной практике все делается элегантнее.

В американском банке брокер по торговле хлопком имел большую задолженность банку по векселям, гарантированным товарными квитанциями, покрывающими большое количество хлопка. Спад на рынке хлопка привел к тому, что банк воздерживался от реализации залога в надежде, что рыночная стоимость хлопка увеличится. Это должно было позволить погасить кредит. Между тем брокеру потребовались дополнительные средства, но его заявки на получение кредита были отклонены.

Для решения проблемы кассир банка без ведома совета директоров освободил должнику указанные выше товарные квитанции, покрывающие большое количество хлопка. Затем брокер составил переводные векселя на один из своих загородных офисов, присоединил к ним освобожденные товарные квитанции и предЪявил их кассиру банка для учета.

Сумма, выплаченная при учете векселя, была помещена на счет брокера, который незамедлительно использовал капитал для уплаты по обязательствам временного характера. Впоследствии загородный офис брокера заплатил по переводному векселю и возвратил товарные квитанции кассиру банка, который заменил их в картотеке залоговых бумаг. Данная операция повторялась несколько раз, пока в конечном счет банковский контролер не обнаружил мошенничество.

Занижение получаемого дохода от выдаваемых ссуд.

На практике наиболее распространено выдача руководителем среднего звена, наделенного соответствующими полномочиями, кредита под заниженный по сравнению со средним по банку процент. Оправдание низкой процентной ставки найти не сложно, особенно если выдача такой ссуды сопровождается взяткой.

В банках с плохо налаженным учетом возврата ссуд имеются определенные возможности присвоения средств путем занижения получаемых процентов по кредиту. Кроме того, возможно временное присвоение средств при досрочном возврате кредитов. При работе с наличными деньгами соответствующая сумма средств изымается из кассы.

В зарубежном банке помощник кассира осуществлял обслуживание процентов по займам. При составлении бухгалтерского регистра в конце рабочего дня он занижал общий полученный доход с ссудных процентов и забирал соответствующую сумму наличных денег из кассы.

Получение на себя необоснованно большой суммы кредита.

Большинство банков дают возможность своим работникам брать определенную сумму кредита на выгодных условиях. В отдельных случаях им открывается кредитная линия в пределах установленного лимита. Такие кредиты периодически просматриваются руководством банка и кредитными комитетами. Тем не менее некоторые банковские должностные лица на практике умудряются получать необоснованно большую величину ссуды не уведомляя о ней руководство банка, например, путем фиктивного ее распределения на несколько подчиненных работников банка.

Подделывание подписей на векселях клиентов.

Такая операция пока экзотична для отечественного бизнеса, но достаточно распространена за рубежом.

Иностранные банки выдают займы под вексель заимополучателей и в этом случае для совершения хищения достаточно подделать такой вексель. Существование поддельных векселей иногда обнаруживается во время просмотра векселей должностными лицами, знакомыми с подписями заемщиков. , однако, на практике векселя проверяются достаточно редко.

Наиболее эффективным способом установления подлинности векселей является их непосредственное подтверждение заемщиками. К другим методам относятся сравнение подписей на документах с подписями того же лица на представленных ранее документах, имеющихся в банке, а также прослеживание выплаты сумм по документам. В крупных банках работа между служащими отдела должна распределяться таким образом, чтобы исключить саму возможность подделки (при условии, что между ними нет тайного сговора). В небольших банках такие меры предосторожности малореальны из-за ограниченного числа работников.

Мошенничество с учтенными векселями.

Еще один пока экзотический для наших условий метод. При его использовании изымаются уже учтенные банком векселя для повторного их учета в другом банке или даже в том же самом банке. Совершать такую операцию имеет возможность прежде всего должностное лицо, отвечающее за учет и хранение учтенных векселей.

Ссуды под фальшивые счета дебиторов.

Указанный метод применяется при выдаче ссуд под залог средств на счетах получателя ссуды. В этом случае есть возможности злоупотреблений путем выписки фальшивых счетов-фактур. Для предотвращения мошенничества банк должен удостовериться в подлинности счетов дебиторов.

Присвоение средств путем вхождения в доверие к получателю кредита.

В зарубежной практике бывали случаи, когда работник банка присваивал крупные суммы денег используя чеки, оставленные в банке заемщиками с целью оплаты полученных кредитов по окончании срока.

Работник убеждал своих клиентов выписывать чеки, датированные будущим числом, и отдавать ему на хранение. Затем он менял даты чеков и получал по ним наличные, мотивируя свои действия тем, что чеки были выписаны в погашение задолженности, срок оплаты которой наступил в день получения денег.

Гражданин, получивший ссуду, умер.

Работники зарубежных банков, обслуживающие ссуды населению с погашением в рассрочку, обнаруживают, что ссудополучатель умер и спросить за кредит не с кого. В некоторых странах (например, в США) получить свидетельство о смерти несложно даже живому человеку. В результате появляется возможность обмануть как банк, так и страховщиков жизни заемщика путем представления подложных заявлений о смерти.

Противодействие злоупотреблениям при получении банковских ссуд.

Политика противодействия необоснованному получению банковских ссуд должна включать в себя следующие моменты.

- Решения о выдаче кредитов принимаются только коллегиально на заседании кредитного комитета или аналогичного ему органа.

- Четкое разграничиваются полномочия руководителей различного ранга по выдаче кредита и установлению процентных ставок.

- Все выданные или продленные кредиты полностью обеспечиваются ликвидным залогом, находящимся в распоряжении банка, или поручительствами (гарантиями). Осуществляется постоянный и тщательный контроль за наличием залога по ссудам.

- Проводятся регулярные проверки правомерности выдачи кредитов и установления процентных ставок.

- Жестко контролируется расходование средств со спецссудного счета клиента, взявшего кредит.

- Назначаются незаинтересованные служащие для проверки обязательств по каждому заемщику.

Основные виды мошенничества с привлекаемыми ресурсами и ценными бумагами

В структуре большинства банков имеются отделы (управления) по работе со свободными финансовыми ресурсами и с ценными бумагами (облигациями, акциями) для выгодного инвестирования как собственных средств, так и свободных финансовых ресурсов клиентов. Обычно этот же отдел осуществляет и трастовые операции. В маленьких банках такие операции обычно осуществляет один из руководителей, а учетные документы хранятся у рядового исполнителя, который также осуществляет контроль за ценными бумагами.

Наиболее распространены следующие виды мошенничества.

"Продажа" клиентов в другой банк

Распространена практика, когда работники низшего и среднего звена банка предоставляют информацию о своих клиентах банкам-конкурентам. При этом клиентам, желающим положить значительные суммы денег на депозит, специально сообщаются заниженные депозитные ставки.

а) При "наглом" подходе к клиенту последнему сообщается, что ставка по депозиту в имярек-банке намного выше. Клиент благодарит и несет деньги в указанный банк. Работник же банка регулярно наведывается в имярек-банк и перечисляет клиентов, которых он "отвадил" от своего банка и получает комиссионное вознаграждение от банка-конкурента.

Если руководство банка, потерявшего клиента, узнает о проделках своего работника, тот отвечает, что он всего-навсего боролся за снижение банковских расходов на выплату процентов.

б) При более тонком подходе, когда речь идет о клиенте-юридическом лице, клиента "отваживают" от своего банка ничего лишнего не говоря, а затем сообщают о потенциальном клиенте в банк-конкурент. Последний уже сам обрабатывает клиента и в случае успеха выплачивает комиссионные работнику, давшему информацию.

в) Этот вариант заключается в создании личной финансовой компании банковского работника, учредителем которой является подставное лицо. Схема привлечения средств стандартная: клиента убеждают, что у банка депозитные ставки низкие, а у финансовой компании - высокие. Клиент отдает деньги финансовой компании, которые работник-махинатор тут же кладет на депозитный счет в своем банке под значительно более высокий процент.

Занижение ставок при продаже ресурсов на межбанковском рынке.

Работник в конфиденциальном порядке договаривается с другим банком о продаже ресурсов по заниженной процентной ставке. Затем разница (или часть разницы) в доходе при реальной и заниженной ставке отдается работнику, обеспечившему продажу более дешевых ресурсов.

Утаивание части выручки от продажи ценных бумаг клиентов

Клиенты, продающие свои ценные бумаги через брокера банка, часто не сравнивают процентный доход, указанный в отчете о продаже ценных бумаг, полученный от брокера банка, с рыночной котировкой ценных бумаг на дату продажи. Это позволяет занижать в отчете о продаже ценных бумаг реальную цену и тем самым обеспечивать личный доход, часто оформляемый на третью фирму как комиссионные за посредничество.

Такая деятельность на практике является мало контролируемой и у специалиста по таким операциям практически не бывает проблем до момента, пока клиент не возмутится постоянным неудачным операциям банковского брокера с его ценными бумагами. Так как на брокера жалуются прежде всего самому брокеру, последний имеет возможность переоформить результаты сделок и мирно уладить конфликт, не информируя о нем руководство банка. С вЪедливым клиентом он будет работать осторожнее, отыгрываясь на прочих клиентах. В результате руководители банка будут "не в курсе" относительно этих краж и не предпримут мер по их пресечению.

Этот вид мошенничества встречается не только при продаже ценных бумаг клиентов, но и при их приобретении, когда в отчете о покупке ценных бумаг приводится цена выше фактического биржевого курса.

Утаивание средств, предназначенных для приобретения ценных бумаг.

Банковский брокер обычно требует, чтобы при подаче клиентом заявки на приобретение ценных бумаг одновременно перечислялись и средства, достаточные для покрытия стоимости заявленных к покупке ценных бумаг на момент поставки. В зарубежной практике бывают случаи, когда брокер, принимая поручение клиента, заставляет его выписать чек на сумму приблизительно равную стоимости ценных бумаг. Затем банковский работник получает наличные по чеку и похищает поступления от продажи ценных бумаг, используя последующие поручения для возмещения убытков.

В небольших банках предотвратить этот вид мошенничества крайне трудно. Обычно контроль за операциями с ценными бумагами полностью осуществляет какой-нибудь один служащий, и в редком случае какую-нибудь часть сделки проверяет другой служащий или работник. Если брокер достаточно умен, чтобы скрыть свои незаконные действия, недостача может быть бесконечной.

"Наглое" изЪятие и продажа в личных целях ценных бумаг банка.

Такое хищение достаточно распространено как в зарубежных, так и в отечественных небольших банках, когда операции с ценными бумагами контролируются преимущественно одним работником. Ясно, что недостача такого типа легко раскрываются при первой же ревизии, но тем не менее такие хищения совершаются в надежде, что недостачу ценных бумаг к моменту ревизии удастся погасить.

Умышленно неэффективная покупка ценных бумаг.

Брокер вступает в соглашение с эмитентами не очень выгодных ценных бумаг или цена на которые искусственно завышена нестандартными методами. Зате

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить