С 1 января 2003 года многие представители малого бизнеса (организации и индивидуальные предприниматели) перешли на упрощенную систему налогообложения (УСН). Напомним, что порядок ведения учета по УСН регламентирован главой 26.2 НК РФ в редакции Федерального закона от 31.12.2002 №191-ФЗ.

Одним из программных продуктов, автоматизирующих ведение учета по УСН, является система «БЭСТ-ОФИС», выпускаемая компанией «Интеллект-Сервис». Рассмотрим основные подходы к организации учета по УСН, используемые в этом программном продукте.

«БЭСТ-ОФИС»: основные возможности

Прежде чем, приступать к рассказу о реализации учета по «упрощенке», опишем основные возможности системы «БЭСТ-ОФИС».

Система «БЭСТ-ОФИС» предназначена для малых предприятий оптовой торговли или сферы услуг и решает задачи оперативного, налогового и бухгалтерского учета. Информационными единицами системы являются документы, регистрируемые в различных функциональных разделах. «БЭСТ-ОФИС». В список возможностей системы «БЭСТ-ОФИС» входят планирование и учет финансов, учет расчетов с подотчетными лицами, ведение договоров и контроль взаиморасчетов, складской учет, учет закупок и продаж, учет имущества, кадровый учет и расчет зарплаты, а также подготовка бухгалтерской и налоговой отчетности. Кроме того, в системе «БЭСТ-ОФИС» присутствует информационно-аналитический блок «Директор», с помощью которого можно анализировать выручку, прибыль, ассортимент и ранжировать клиентов по степени выгодности. Настройка налоговых режимов

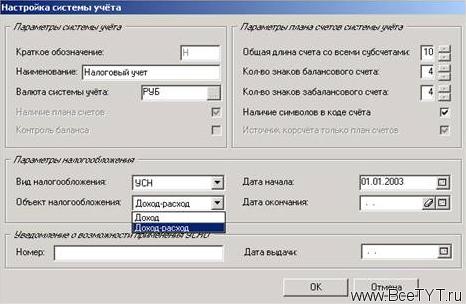

Система «БЭСТ-ОФИС» поддерживает все налоговые режимы, установленные законодательством для малого бизнеса. Это общий режим, УСН и система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД). Настройка налоговых режимов осуществляется в «Карточке предприятия», в разделе «Настройка учета» (Рис.1).

Согласно ст.346.14 НК РФ организации и предприниматели, использующие УСН, могут платить единый налог либо со всей суммы доходов (6%), либо с доходов за вычетом расходов (15%). (Заметим, что срок существования объекта «доходы» в соответствии с Федеральным законом от 24.07.2002г. № 104-ФЗ, истекает 1 января 2005 г. ) В этой связи система «БЭСТ-ОФИС» предоставляет возможность выбора любого из двух существующих объектов налогообложения, т.е. «доходы» или «доходы, уменьшенные на величину расходов» (Рис.1).

Рис.1 Настройка системы учета при УСН

В режиме настройки учета по УСН указываются дата начала и дата окончания применения данного налогового режима. В условиях вновь создаваемого предприятия значение параметра «Дата начала» должно соответствовать дате начала деятельности организации или предпринимателя и совпадать с датой, указанной в «Карточке предприятия» как дата начала работы с системой. Поле «Дата окончания» заполняется в том случае, если налогоплательщик теряет право применения УСН. В него нужно внести дату окончания квартала, предшествующего тому кварталу, начиная с которого налогоплательщик переходит на общий режим налогообложения. Настройка ставок единого налога осуществляется в «Справочнике налогов» подсистемы «Налоги». Налоговая ставка, используемая по умолчанию, помечается флажком.

В число наиболее важных понятий УСН входит понятие минимального налога, сформулированное в ст.346.18 НК РФ и актуальное для налогоплательщиков, избравших объектом налогообложения «доходы, уменьшенные на величину расходов». Минимальный налог исчисляется как 1% от доходов, определяемых согласно ст. 346.15 НК РФ. Он представляет собой сумму, которую организации или предприниматели должны перевести в бюджет, если сумма единого налога, исчисленная в общем порядке, оказалась меньше 1% от суммы полученных доходов. Данная ситуация также учтена в системе «БЭСТ-ОФИС».

Виды операцийВажно, что система «БЭСТ-ОФИС» позволяет управлять перечнем операций, подлежащих отражению в УСН.

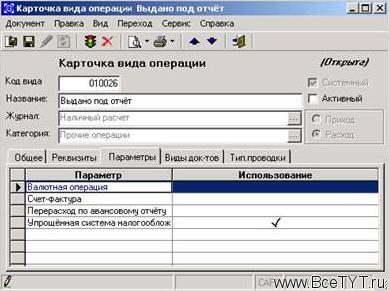

Список видов операций, настроенных разработчиком, располагается в режиме «Настройка – Виды операций системы». Если операция того или иного вида должна быть отражена в Книге учета доходов и расходов, для этого нужно открыть ее карточку, перейти на закладку «Параметры» и включить параметр «Упрощенная система налогообложения». Данный параметр присутствует в настройках видов операций, относящихся к журналам «Наличный расчет», «Безналичный расчет», «Авансовые отчеты», «Журнал начисления амортизации», «Журнал движения имущества», «Акты выполненных работ», «Журнал движения запасов», «Справки для КДР (Книги учета доходов и расходов)» (Рис.2).

Рис.2 Карточка вида операции, отражаемой в УСН

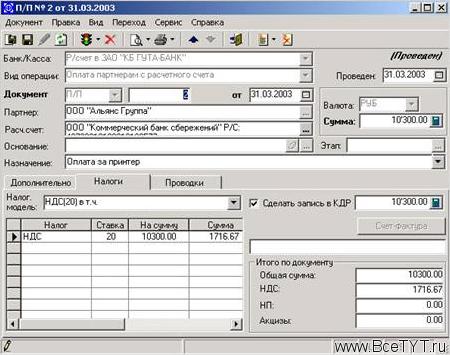

Наличие такого параметра означает, что документ, оформляющий данную операцию, может учитываться в УСН. Если налогоплательщик выбрал принцип налогообложения «УСН», то в электронных формах документов, относящихся к перечисленным выше журналам, на закладке «Налоги» будет присутствовать параметр «Сделать запись в КДР», доступный для редактирования (Рис.3). Данный параметр служит для управления записью документа в Книгу учета доходов и расходов.

Если дата проведения документа попадает в период действия УСН, то при создании таких документов параметр «Сделать запись в КДР» устанавливается согласно настройке параметра «Упрощенная система налогообложения», выполненной в карточке соответствующего вида операции. При этом пользователь может изменить значение данного параметра вручную, т.е. «включить» или «отключить» запись документа в книгу учета доходов и расходов.

Рис.3 Управление записью документа в Книге учета доходов и расходов

В связи с тем, что при применении УСН учет доходов и расходов ведется кассовым методом, для «Акты выполненных работ», «Журнала движения запасов» и «Журнала движения имущества» этот параметр рекомендуется включать в карточках приходных операций, причем только для операций безвозмездной передачи, которые должны быть учтены в качестве доходов. Для расходных операций данный параметр следует включить только в том случае, если в качестве объекта налогообложения используются «доходы, уменьшенные на величину расходов». В частности, это позволит списывать на расходы себестоимость покупных товаров при их реализации (в том случае, если поставщику уплатили за эти товары).

Что касается таких журналов как «Наличный расчет», «Безналичный расчет» и «Авансовые отчеты», если объектом налогообложения являются доходы, уменьшенные на величину расходов, параметр «Упрощенная система налогообложения» должен быть включен как для приходных, так и для расходных операций, влияющих на формирование налоговой базы при кассовом методе.

Следует отметить, что в Книге учета доходов и расходов можно учитывать суммы, отличные от сумм документов. Такая возможность обусловлена ст.346.17 НК РФ, регламентирующей порядок признания доходов и расходов. Для реализации данной возможности в электронной форме на закладке «Налоги» имеется специальное поле, предназначенное для ввода суммы, отражаемой в Книге учета доходов и расходов (КДР). По умолчанию в данное поле система заносит сумму этого документа со всеми налогами. Однако, в зависимости от ситуации, в него могут быть внесены коррективы.

Если перечень видов операций, включенных в поставку программы, недостаточен для конкретного пользователя, он может дополнить его самостоятельно.

Учет: основные подходыУчет товарно-материальных ценностей в системе «БЭСТ-ОФИС» начинается с настройки подсистемы «Запасы», выполняемой в разделе «Справочники подсистемы». Заполняя «Справочник учетных политик», следует обратить внимание на закладку «Налоги по УСНО». Она предназначена для указания тех налогов, которые включаются в себестоимость. Поскольку при покупке товарно-материальных ценностей НДС в момент оплаты сразу учитывается в качестве расхода, то его можно не указывать в элементах учетных политик, описываемых на данной закладке. Это делается, чтобы при реализации товаров вторично не списывать НДС, уже учтенный в качестве расхода. Закладка «Налоги» должна быть заполнена из расчета «на будущее»: если в период работы по УСН налогоплательщик утратит право на ее применение и перейдет на общий режим.

Если в процессе хозяйственной деятельности возникает необходимость приобретения основных средств и нематериальных активов, то следует выполнить настройку подсистемы «Имущество», заполнив справочники «Учетные политики» и «Объекты учета». Как уже было сказано ранее, налогоплательщики, перешедшие на УСН, не освобождаются от бухгалтерского учета основных средств и нематериальных активов. Поэтому, работая с данными справочниками следует аккуратно заполнить все исходные данные по ведению бухгалтерского учета. Для бухгалтерского учета различных объектов основных средств и нематериальных активов могут использоваться различные учетные политики, а следовательно, разные методы списания амортизации для целей бухгалтерского учета. Однако, согласно порядку принятия расходов, установленному для УСН, вновь созданные организации и вновь зарегистрированные предприниматели, избравшие объектом налогообложения «доходы, уменьшенные на величину расходов», имеют право принимать в качестве расходов стоимость приобретения основных средств в момент их ввода в эксплуатацию, если они были оплачены, либо в момент оплаты, если введенные в эксплуатацию основные средства не были оплачены. Поэтому в каждой карточке «Справочника учетных политик» на закладке «Налоговый учет», в поле «Метод амортизации» надо указать вариант «Списывать на затраты». Затем в справочнике «Объекты учета» необходимо описать нужное количество новых объектов учета с соответствующими учетными политиками.

Так как налогоплательщикам, применяющим УСН, нецелесообразно отказываться от ведения полнообъемного бухгалтерского учета, скажем несколько слов о настройках, предназначенных для решения данной задачи. Прежде всего, в типовом плане счетов на счетах учета затрат, следует открыть субсчета, соответствующие видам расходов, принимаемых в УСН. Это расходы на приобретение основных средств, нематериальных активов, арендные платежи и т.д. Далее, в шаблоны типовых проводок нужно включить проводки, соответствующие потребностям налогоплательщика при учете по УСН.

Поговорим о порядке учета некоторых хозяйственных операций.

Приобретение товаров для последующей реализации. В простейшем случае данная операция оформляется платежным документом и приходной накладной (для оприходования на склад товарно-материальных ценностей, поступивших от поставщика). Поскольку налогоплательщик вправе уменьшить доходы от реализации на стоимость приобретения покупных товаров только в момент их реализации, в момент оплаты за эти товарно-материальные ценности он списать лишь величину НДС, уплаченного поставщику. В этом случае в документе на оплату (в данном случае – платежном поручении), в поле «Сумма для КДР» следует указать сумму НДС. Что касается приходной накладной, то она оформляется в обычном порядке. Однако для того, чтобы при формировании фактической стоимости учитывались налоги, указанные в «Справочнике учетных политик» на закладке «Налоги по УСНО», необходимо, чтобы в накладной на закладке «Налоги» был включен параметр «Учитывать по УСН». Дата формируемой накладной должна попадать в период действия УСН.

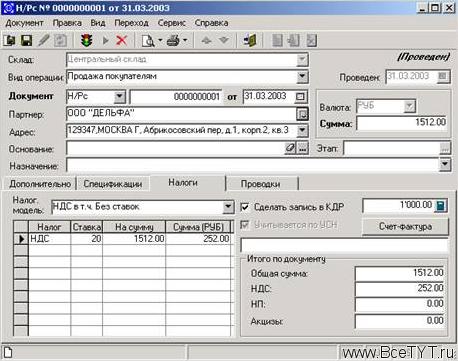

Реализация товарно-материальных ценностей. Напомним, что в соответствии со ст.346.17 НК РФ доходы организаций и индивидуальных предпринимателей признаются кассовым методом. Иными словами, датой признания дохода считается дата поступления денежных средств на счета в банках или в кассу предприятия. Поэтому независимо от того, поступила ли оплата за отгруженные покупателю товарно-материальные ценности (за предоставленные услуги или выполненные работы), или же просто получен аванс в счет предстоящей отгрузки – поступившие денежные средства признаются доходом. Следовательно, денежный документ, оформляющий приход этих средств, должен быть помечен как подлежащий записи в КДР. Расходы на приобретение товаров могут быть учтены в момент их реализации только в том случае, если налогоплательщик уже рассчитался за продаваемые товары с поставщиками. В этом случае расходную накладную нужно пометить, как подлежащую записи в КДР, а в поле «Сумма для КДР» оставить значение складской себестоимости реализованных ТМЦ, подставляемое программой автоматически (Рис.4). Расчет себестоимости производится в разрезе учетных политик.

Рис.4 Расходная накладная, закладка «Налоги»

Признание расходов на основании авансовых отчетов. Как известно, расходы, принимаемые в рамках УСН, могут осуществляться за наличные средства, выданные под отчет персоналу. При обработке авансовых отчетов, а именно строк, где находятся сведения о целях расходования выданных средств (т.е. данные о фактических расходах сотрудника), в КДР попадут только строки, помеченные как подлежащие отражению в упрощенной системе. В строках будут проставлены ссылки на дату и номер соответствующих авансовых отчетов.

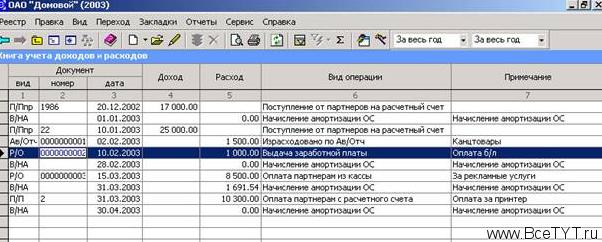

Книга учета доходов и расходовВедение книги учета доходов и расходов осуществляется в подсистеме «Налоги». В условиях программы «БЭСТ-ОФИС» – это реестр, в который включаются документы, помеченные, как подлежащие записи в данную книгу и где осуществляется создание «Справок для КДР». В свою очередь, справки для КДР представляют собой документы специального вида, предназначенные для оформления любых нестандартных операций по учету доходов и расходов (в т.ч. они могли применяться для включения убытков прошлых периодов в налоговую базу текущего периода – согласно ст.346.18 НК РФ)), и в том числе сторнирования ошибочно введенных документов. При необходимости Книгу можно вывести на печать – в установленной законодательством форме.

Рис. 5 Книга учета доходов и расходов

Учет зарплатыВ соответствии со списком расходов, принимаемых для учета по УСН, организации и предприниматели имеют право уменьшать полученные доходы на сумму расходов на оплату труда. Налогоплательщики, применяющие УСН, не являются плательщиками единого социального налога (ЕСН), однако они должны уплачивать страховые взносы на обязательное пенсионное страхование. Поэтому, при расчете единого социального налога программа «проверяет» вид налогообложения бизнеса, выбранный пользователем. Если в течение расчетного месяца он применяет УСН или же является плательщиком единого налога на вмененный доход, то для сотрудников будут рассчитываться лишь накопительная и страховая части взносов в Пенсионный Фонд. Если в настройке вида налогообложения деятельности было указано, что в течение всего года должна использоваться УСН, или же пользователь обязан уплачивать ЕНВД, то в так называемом «Мастере настройки» единого социального налога не будет показываться таблица «Шкала ставок». И, наконец, если пользователь в середине года вернется к обычной системе налогообложения бизнеса, то эта настройка будет включать упомянутую таблицу (которую далее нужно заполнить), а расчет единого социального налога начнется с периода, следующего за тем, в котором было утрачено право на применение УСН. Кроме того, «БЭСТ-ОФИС» проверяет и закрываемую расчетную ведомость: если в закрываемом периоде действовала УСН или рассчитывался единый налог на вмененный доход, в программе не формируются справки по начислению составных частей единого социального налога. Соответственно, если пользователь должен перейти на налоговый режим, отличный от общего, ему не придется вносить кардинальные изменения в настройку подсистемы «Зарплата» – все расчеты будут осуществляться с учетом данных по используемому налоговому режиму.

Как указано в новой редакции главы 26.2 НК РФ, в состав расходов могут быть включены пособия по временной нетрудоспособности, выплаченные работникам за счет средств работодателя в порядке, предписанном Федеральным законом от 31.12.2002 №190-ФЗ. Данный момент также учтен в программе «БЭСТ-ОФИС».

Программы «БЭСТ»

www.bestnet.ru

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить