К.э.н. Новикова Елена Григорьевна

Консультант по бухгалтерскому учету и налогообложению

Компания "Бухсофт.ру

С 1 января 2002 года вступила в силу глава 25 "Налог на прибыль организаций" НК РФ. В ней впервые на законодательном уровне дано определение налогового учета как системы обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

В соответствии с установленным порядком, с 1 января 2002 года все предприятия обязаны вести налоговый учет. Каждый факт хозяйственной деятельности предприятия необходимо отражать не только с точки зрения бухгалтерского, но и налогового учета.

Однако в большинстве случаев бухгалтер во избежание двойной работы стремится максимально сблизить данные бухгалтерского и налогового учета. Этот принцип и лежит в основе предложенного в программе «БухСофт:Предприятие» подхода к налоговому учету. Следует отметить, что такой подход не противоречит Налоговому кодексу.

Согласно статье 313 НК РФ налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. При этом, если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, предусмотренный статьями главы 25 НК РФ, соответствует порядку группировки и отражения в бухгалтерском учете, установленному правилами бухгалтерского учета, данные налогового учета могут быть получены из регистров бухгалтерского учета.

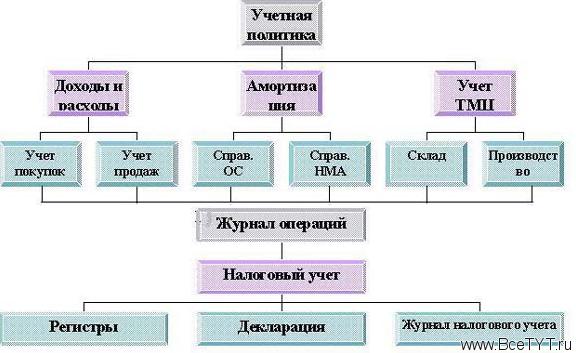

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

| В программе «БухСофт:Предприятие» формирование учетной политики для целей налогообложения осуществляется в форме Учетная политика. |

При формировании приказа об учетной политики особое внимание следует обратить на:

• Порядок признания доходов и расходов

В соответствии со ст. 271, 273 НК РФ организация может выбрать «кассовый метод» или «метод начисления». В форме Налоговый учет проводки будут обрабатываться в зависимости от выбранного способа учета.

• Выбор метода амортизации по амортизируемому имуществу

Если по разным группам амортизируемого имущества применяются разные методы начисления амортизации, то корректировка метода и учет коэффициентов производится непосредственно в справочнике Основные средства по каждому объекту. В форму Налоговый учет попадает конечная сумма начисленной в справочнике Основных средств амортизации.

• Порядок списания стоимости ТМЦ

В программе автоматизированы следующие способы списания ТМЦ – ФИФО, ЛИФО, по средней стоимости.

Важность выбора учетной политики в программе обусловлена комплексным характером налогового учета. Данные попадают в форму Налоговый учет по следующему алгоритму.

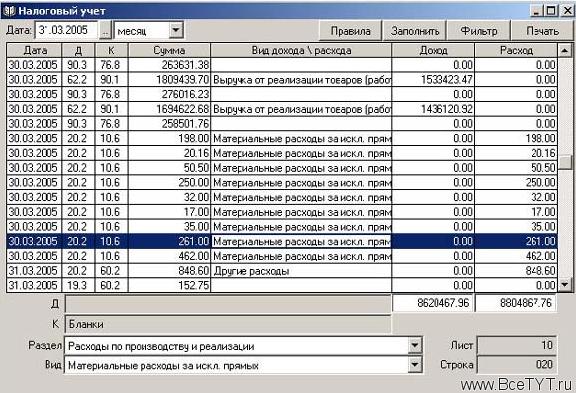

Как было сказано выше, в программе реализован принцип максимально возможного сближения данных налогового и бухгалтерского учета. Этим обусловлен внешний вид формы налогового учета, которая, по сути, представляет собой журнал операций с полным перечнем сформированных проводок. Однако, в отличие от журнала операций в данной форме по каждой проводке предусмотрены поля вид дохода/ расхода и сумма дохода или расхода.

Вид дохода или расхода в точности повторяет соответствующие строки в декларации по налогу на прибыль. Установив курсор на проводку, которая должна отразится в декларации, пользователь может в нижней части формы налогового учета выбрать, в какой строке, какого раздела декларации данная проводка должна быть отражена. При этом в декларацию попадет та сумма, которая отражена в колонках доход/расход. Сумма проводки для бухгалтерского учета представлена только для информации и может не совпадать с суммой дохода / расхода.

Таким образом, декларация по налогу на прибыть заполняется по тем проводкам, у которых выбран какой-либо доход/ расход на сумму, отраженную в колонках доход/расход.

По остальным проводкам, которые не должны быть отражены в декларации по прибыли, проставляется запись «В декларации не отражать». Сумма дохода/ расхода такой проводки соответственно равна 0,00.

Как отмечено выше, проводки в форме налогового учета полностью совпадают с проводками, имеющимися в форме журнала операций. Для формирования декларации по налогу на прибыль необходимо заполнить поля вид дохода/расхода и сумма дохода/расхода.

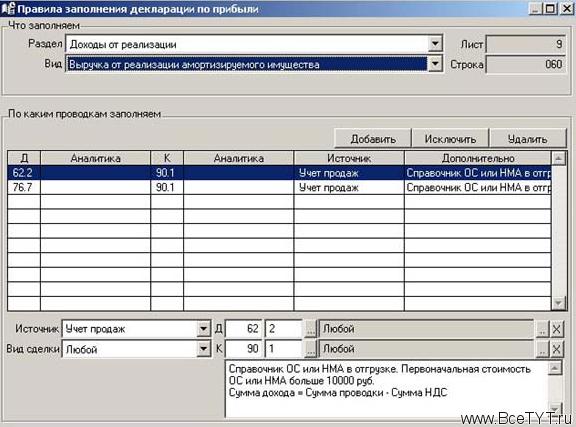

Заполнение этих полей можно производить в автоматическом режиме по кнопке «Заполнить». По данной команде программа за выбранный период проставит вид доход/расхода и рассчитает его сумму, в зависимости от вида проводки.

Автоматическое заполнение осуществляется в соответствии с данными справочника (кнопка «Правила» вверху формы). По умолчанию данный справочник заполнен разработчиком программы с учетом наиболее типовых ситуаций. При необходимости пользователь может вводить в него свои правила.

При нажатии на кнопку «Правила», откроется форма, в которой можно посмотреть какой вид дохода/расхода по каким проводкам заполняется. То есть, выбрав интересующий вид дохода/расхода в верху формы справочника, можно просмотреть перечень проводок, которые будут попадать в соответствующую строку декларации. При необходимости «Правила» могут быть откорректированы вручную, то есть пользователь может указать дополнительные проводки и исключить проводки, предлагаемые разработчиком.

Согласно статье 313 НК РФ подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Порядок составления расчета налоговой базы подразумевает механизм расчета налоговой базы отчетного (налогового) периода, который реализован в Декларации.

Согласно статье 9 Закона N 129-ФЗ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Аналитические регистры налогового учета - это сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями 25 главы НК РФ, без распределения (отражения) по счетам бухгалтерского учета. Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения. Регистры налогового учета формируются по всем операциям, тем или иным образом, учитываемым для целей налогообложения.

В программе предусмотрено формирование регистров на основе журнала операций налогового учета. Одновременно существуют рекомендованные формы регистров налогового учета для учета основных средств и нематериальных активов, которые можно распечатать через эти справочники.

В отличие от регистров для целей бухгалтерского учета, регистры, формируемые на основе журнала налогового учета, содержат такие дополнительные поля, как Вид дохода и расхода (в полном соответствии со строками декларации по налогу на прибыль) и сумма для целей налогового учета, которая может отличаться от суммы по бухгалтерскому учету.

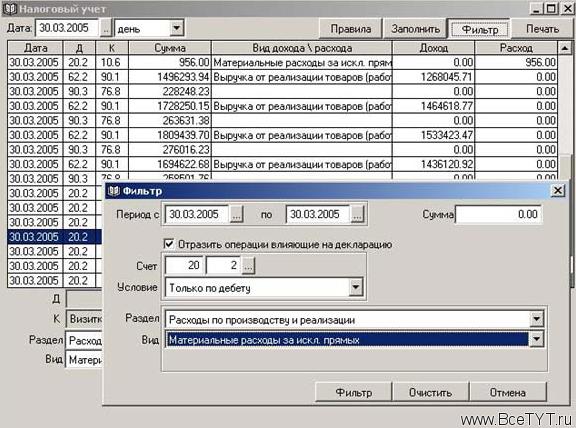

Журнал налогового учета построен таким образом, что по каждой операции позволяет определить, к какому виду дохода/расхода она относится. Функция «Фильтр» журнала операций налогового учета позволяет выбрать конкретный вид дохода или расхода и отобрать по хронологии только те операции, из которых данный вид дохода или расхода состоит. Итоговая сумма данных операций составляет сумму по соответствующей строке декларации, что существенно облегчает контроль за ее формированием.

Таким образом, при печати регистров налогового учета с помощью функции «Фильтр» пользователь может вывести информацию о всех операциях для целей налогового учета, которые составляют каждую из строк декларации по налогу на прибыль. При возникновении вопросов налоговых органов о порядке расчета конкретной строки декларации по налогу на прибыль, пользователь может представить весь список операций, из которых она состоит.

Все документы, связанные с налоговым учетом выбираются из меню при нажатии на кнопку Печать. Оттуда же можно сформировать декларацию по налогу на прибыль. При необходимости декларация может быть сформирована в электронном виде или с двухмерными штрих кодами.

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить