Налоговое планирование или уклонение от налогов?

Упрощенная отчетность, льготное налогообложение, частичная или полная анонимность - вот три кита, на которых покоятся оффшорные методы международного налогового планирования. Однако, следует четко различать налоговое планирование и уклонение от налогов. Налоговое планирование - это такая деятельность по минимизации налогов, которая не вступает в противоречие с законом.

Уклонение же от налогов - это нарушение закона, в особо серьезных случаях - уголовное преступление. Еще хуже, когда уклонение от налогов сопровождается другими правонарушениями, особенно "отмыванием" (это отдельный состав, отличный от налоговых нарушений). Однако к настоящему налоговому планированию это отношения не имеет.

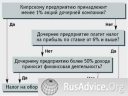

Налоговое планирование(tax planning) включает в себя:

- Анализ правовой информации по осуществляемым операциям.

- Оценку налоговых обязательств, налагаемых на компанию при совершении сделок.

- Оптимизацию проводимых операций с учетом налоговых обязательств.

- Подготовку необходимых документов и обоснований для оформления и обеспечения операций.

- Осуществление расчетов и оплаты налогов в случае необходимости.

Основными принципами налогового планирования являются:

- Законность всех способов и методов оптимизации налогообложения;

- Экономичность внедрения схем оптимизации налогообложения;

- Индивидуальный подход к разработке схемы деятельности и особенностям конкретной компании-налогоплательщика;

- Комплексность и многовариантность применения разработанных схем и методов налогообложения.

Что такое "оффшор"

Оффшор (от английского offshore - "вне берега", "вне границ") – это один из самых известных и эффективных методов налогового планирования. В настоящее время данное понятие очень многогранное. Помимо самой методики, в настоящее время, может означать также – как географическую область (мировой финансовый центр), на территории которой действует "оффшорное" законодательство, так и непосредственно компанию, зарегистрированную и действующую в соответствии с "оффшорным" законодательством того или иного государства.

Основой "оффшорного" метода налогового планирования являются законодательства многих стран, частично или полностью освобождающие от налогообложения компании, принадлежащие иностранным лицам. На сегодняшний день в мире существует около 60 стран, законодательства которых предусматривают налоговые льготы для оффшорных компаний. К числу самых известных относятся: Британские Виргинские острова, Белиз, Панама, Гибралтар, Кипр, Багамские острова, Сейшельские острова и др.

Чистый оффшор

Чистые оффшоры – это классические оффшорные юрисдикции - страны, полностью освобождающие оффшорные компании от какого-либо налогообложения (в этом случае компания платит правительству страны регистрации фиксированную пошлину за продление лицензии на деятельность, как правило, не превышающую 300-400$ в год).

В эту группу входят небольшие государства, острова с невысоким уровнем развития собственной экономики, центрально-американские страны, являющиеся крупными оффшорными центрами: Панама, Багамские Острова, Британские Вирджинские Острова, Белиз, Теркс и Кайкос, Каймановы Острова, Сейшельские Острова и др.

Как правило, законодательство этих государств не предъявляют никаких требований к бухгалтерской или налоговой отчетности "оффшорных" компаний по итогам своей "оффшорной" деятельности, единственное требование - это внести, как правило, ежегодный фиксированный сбор в казну. Обычно в таких странах не ведется реестр акционеров и директоров, конфиденциальность обладания такой компанией очень высокая.

Низконалоговые "Гавани"

По своей сути не совсем классический оффшор. Налоговые "гавани" – страны, предоставляющие налоговые льготы, однако все-таки облагающие "оффшорные" компании по результатам их "оффшорной" деятельности минимальным налогом. Здесь можно выделить две подгруппы.

Первая – это государства, где кроме оффшорных компаний, существуют обычные (оншорные - onshore), которые могут принадлежать нерезидентам, но при условии ведения хозяйственной деятельности внутри этой страны они могут потерять льготный безналоговый статус. Для того, чтобы доказать, что компания не вела такой деятельности, обычно в таких странах ежегодно следует проходить аудит и сдавать отчеты. Со стороны правительств этих государств контроль более жесткий, чем в случае с чистыми оффшорами, ведется реестр директоров и акционеров, но и престиж компаний гораздо выше. К данной группе относятся: Кипр, Ирландия, Гибралтар, Люксембург, Швейцария.

Вторая подгруппа – совсем уж не оффшорные страны, а даже наоборот, но если правильно там себя вести, то можно работать во вполне приличной компании и платить самую малость. Представители данной подгруппы – США, Великобритания, Канада и др. В этих странах все открыто, надо платить налоги и сборы, ведутся регистры директоров и акционеров. Однако, есть организационно-правовые формы, позволяющие спокойно существовать, платя только фиксированные сборы. Такие компании подходят как для ведения солидного бизнеса, так и для простого хранения денег

Отличительной особенностью низконалоговой "гавани", в противовес "внешним" оффшорам, помимо уплаты налогов, является также необходимость вести бухгалтерский учет своей деятельности, а также по итогам отчетных периодов готовить и сдавать бухгалтерскую и налоговую отчетность.

В некоторых странах этой категории также предусмотрено прохождение обязательного аудита для компаний занимающихся "оффшорным" бизнесом.

"Внутренний" оффшор

Разновидность низконалоговой "Гавани" только в рамках одной страны. Законодательно определенная географическая область на территории государства, на которой для резидентных компаний определенной формы собственности или осуществляющих определенные виды деятельности на этой территории, предусмотрены налоговые льготы (порой значительные).

Бухгалтерскую, налоговую и прочие виды отчетности надо вести и сдавать в уполномоченные государственные органы контроля. Прохождение обязательного аудита – по необходимости.

Схемы налогового планирования

Схемы снижения налогов в международном бизнесе могут быть самыми разнообразными. Простейший вариант использования оффшорной компании – это, когда оффшорная компания выступает одним из участников бизнеса. В торговых операциях, например, через нее производятся сделки по импорту или экспорту. Регулируя контрактную цену, владелец компании тем самым регулирует и сумму выплачиваемых налогов и пошлин. Эта техника называется трансфертным ценообразованием (transfer pricing).

Низконалоговая компания может использоваться в качестве холдинга. Так, для России классической юрисдикцией для создания холдинга является Кипр в силу, во-первых, выгодного налогового соглашения с Россией, предполагающего низкий налог на дивиденды у источника в России при выплатах на Кипр, и, во-вторых, низкой ставки налога на самом Кипре.

Часто оффшорные компании используются для владения авторскими правами, торговыми марками, патентами и другой интеллектуальной собственностью. При этом лицензионные выплаты (роялти) , идущие из страны основной деятельности транснациональной корпорации, накапливаются в оффшорной зоне в безналоговом режиме.

Оффшорная компания может использоваться в качестве финансовой, выдавая кредиты (как правило, связанным с ней компаниям) и получая их обратно с процентами. Проценты при этом также накапливаются в безналоговом режиме. Помимо этого можно заводить через оффшорную компанию оборудование и основные средства, как напрямую в уставный фонд, так и при помощи лизинговых схем (при этом еще появляется возможность выгона в обратную сторону лизинговых процентных платежей).

Поскольку оффшорные зоны обычно не имеют соглашений об исключении двойного налогообложения, часто в схемах с выплатой роялти и процентов в качестве промежуточного элемента в виде "престижной прослойки" используются неоффшорные компании из стран, которые такие соглашения имеют.

Для безналогового накопления страховых выплат используются оффшорные страховые компании. Обычно это так называемые кэптивные компании, то есть страхующие риски только своих учредителей.

Для привлечения и инвестирования средств на международных рынках используются оффшорные инвестиционные фонды. Крупные международные банковские структуры создают дочерние оффшорные банки и в результате ведут часть своего бизнеса в безналоговом режиме.

Ну и, конечно, возможны всякого рода составные схемы с участием как оффшорных, так и неоффшорных компаний различного типа, в зависимости от конкретной специфики данного бизнеса.

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить