С выплаченных дивидендов фирма обязана удержать налог на прибыль. Таково требование статьи 275 Налогового кодекса РФ. Однако дивиденды, выплаченные учредителям, работающим по упрощенной системе налогообложения, налогом на прибыль не облагаются. Такие разъяснения дал Минфин России в письме от 13 апреля 2005 г. № 03-03-02-04/1/97 .

Объясняется это тем, что у "упрощенца" полученные дивиденды облагаются единым налогом. И если с них удержать еще и налог на прибыль, "упрощенец" дважды заплатит налог с одного дохода.

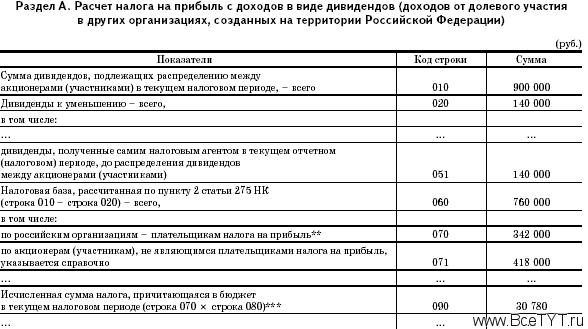

Между тем дивиденды, выплаченные фирме - "упрощенцу", нужно отразить в разделе А листа 03 декларации по налогу на прибыль. При этом сумма, которую записывают по строке 071 этого раздела, определяется расчетным путем и может не совпадать с размером дивидендов, выплаченных "упрощенцу". Продемонстрируем такой расчет на примере.

Пример

Акционерами ЗАО "Альфа" являются две российские компании - ООО "Бета", уплачивающее налог на прибыль, и ООО "Гамма", работающее по упрощенной системе. Доля ООО "Бета" в уставном капитале ЗАО "Альфа" составляет 45 процентов, а доля ООО "Гамма" - 55 процентов.

Акционеры ЗАО "Альфа" в мае 2005 года решили выплатить дивиденды из чистой прибыли 2004 года - 900 000 руб. - пропорционально доле каждого из учредителей в уставном капитале общества. Таким образом, ООО "Бета" причитается 405 000 руб. (900 000 руб.x 45%), а ООО "Гамма" - 495 000 руб. (900 000 руб. x 55%).

Месяцем раньше - в апреле 2005 года - ЗАО "Альфа" само получило дивиденды от компании ООО "Омега" - 140 000 руб.

По строке 010 раздела А листа 03 декларации по налогу на прибыль бухгалтер ЗАО "Альфа" указал всю сумму начисленных дивидендов - 900 000 руб. А в строки 020 и 051 он вписал сумму, полученную от ООО "Омега", - 140 000 руб.

Разницу между начисленными и полученными дивидендами - 760 000 руб. (900 000 - 140 000) - бухгалтер указал по строке 060 раздела А листа 03 декларации.

В строку 070 бухгалтер вписал сумму дивидендов ООО "Бета", на которую надо начислить налог на прибыль. Эта сумма равна:

760 000 руб. x 45% = 342 000 руб.

А налог, который удержан из дивидендов, причитающихся ООО "Бета", - 30 780 руб. (342 000 руб. x 9%) - бухгалтер указал по строке 090 раздела А листа 03 декларации.

В строку же 071 бухгалтер справочно вписал сумму дивидендов ООО "Гамма", с которой бы пришлось удержать налог, если бы это общество было плательщиком налога на прибыль:

760 000 руб. x 55% = 418 000 руб.

Как бухгалтер заполнил раздел А листа 03 декларации по налогу на прибыль

В свою очередь бухгалтер ООО "Гамма" показал в составе доходов, облагаемых единым налогом, всю сумму полученных от ЗАО "Альфа" дивидендов - 495 000 руб.

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить