Артем Кузьминых ,

партнер, директор по налоговому планированию компании ЛИСТИК и ПАРТНЕРЫ ТМ

У немногих предприятий есть возможность получить льготу по НДС или освобождение от обязанности уплаты налога. Но выход из этой ситуации есть. Чтобы добиться налоговых преференций, нужно просто разделить финансовы е поток и в производстве .

В статье «Оптимизация НДС в рамках холдинга» в номере 9 «Консультанта» (стр. 35; далее – Статья) были описаны некоторые способы минимизации платежей по налогу на добавленную стоимость.

В частности, приводилась схема построения финансовых и товарных потоков, позволяющая проводить эффективное налоговое планирование в холдинге. Внедрение этой схемы в рассмотренной в статье группе компаний дало возможность существенно минимизировать платежи по НДС и другим основным налогам. Тем самым в несколько раз была снижена совокупная налоговая нагрузка холдинга и увеличена его прибыль.

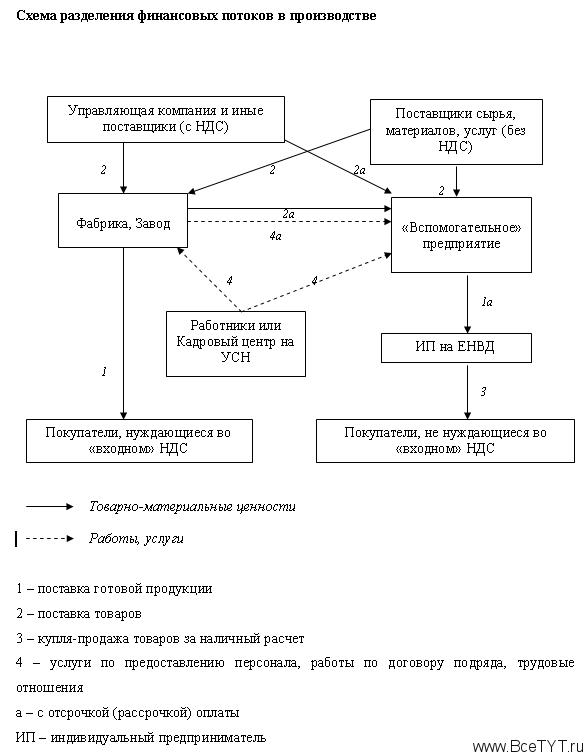

Однако описанную схему можно сделать еще более эффективной. Для этого следует изначально производить часть продукции на предприятии, не являющемся плательщиком НДС. Чтобы этого добиться, производство, сосредоточенное на Фабрике и Заводе (см. Статью) требуется разделить на два предприятия. Одно из них будет являться плательщиком НДС – это и будут прежние Фабрика и Завод. Второе же, «в спомогательно е» предприяти е должно быть субъектом льготного налогообложения (СЛН) 1. То есть оно либо будет неплательщиком НДС, либо будет иметь льгот у по этому налогу .

Инвалиды проблем не создадут

В качестве СЛН здесь можно использовать субъект на упрощенной системе налогообложения (налог по ставке 15%) или «инвалидное» предприятие (подп. 38 п. 1 ст. 264 НК РФ). Второй вариант предпочтительнее . В отличие от субъектов УСН , предприятия инвалидов могут применят ь общий налоговый режим , то есть ведут учет доходов и расходов по метод у начисления , а не кассовому. Кроме того, они не имеют ограничений по размеру доходов , и не уплачивают минимального налога в размере одного процента от доходов (п. 6 ст. 346.18 НК РФ) .

Согласно Налоговому кодексу, с обственником «инвалидного» предприятия должна являт ь ся общественная организация инвалидов (подп. 2 п. 3 ст. 149 НК РФ) 2. Несмотря на это, никаких проблем, связанных с вовлечением в схему «третьих лиц», возникнуть не должно. Вся п рибыл ь будет формир оваться у предпринимателя-плательщика ЕНВД , через которого «в спомогательное» предприятие реализует продукцию (см. схему). Основных средств в собственности у «в спомогательно го» предприяти я также не будет – при необходимости они арендуются. Требования по штатно й численности и фонду оплаты труда инвалидов также не будут препятствием . В штате предприятия мо жет числиться всего один человек , о н же – инвалид , реально исполняющий свои трудовые обязанности (скажем, директор – подписывает вс ю деловую документацию и т. п.). О стальные необходимые работники могут привлекаться на основании договор ов предоставления персонала, подряда и ли возмездного оказания услуг . Заключаться эти договора будут с Кадровым центром – специализированной организаци ей , входящей в структуру холдинга и находящейся на УСН ( налог по ставке 15%) . Состоящие в ее штате работники будут предоставляться также Фабрике и Заводу.

Если «в спомогательное» предприятие находится на УСН, то его доходы не должны превышать 15 миллионов рублей в год. При приближении выручки к данному порогу необходимо заменять «вс помогательное » предприятие на нового предпринимателя или фирму . В противном случае придется пересчитывать все налоги исходя из общего режима налогообложения.

Формальное разделение

Суть предлагаемой схемы состоит в разделении финансовых и материальных потоков . Одни из них связаны с производством продукции, в котор ой должны быть выделены суммы НДС . Другие – с производством п родукции, которую можно продать без НДС , то есть в розницу и « мелким оптом » . Конечно, разделение производства будет чисто формальн ым. В сю продукцию производят те же самые рабочие на тех же производственных площадях и том же оборудовании. Однако часть этих площадей и оборудования берет в аренду одно предприятие (Фабрика, Завод) , часть – другое («вспомогательное»). Аналогичным образом разделяются и расход ы на оплату труда , на сырь е и материал ы , услуг и сторонних организаций и т. д. В результате часть продукции производит одно предприятие, а часть – другое . Причем на «в спомогательном » предприятии производится продукция, котор ую можно будет п р одать покупателям без выделения в документах НДС.

«В спомогательно е» п редприятие может также работат ь с Фабрикой и Заводом и по давальческой схеме. В этом случае стоимость работ этих подрядчиков стоит сделать минимальной , ведь эти работы облагаются НДС, а « входной » НДС «в спомогательному » предприятию не нужен. Заметим, что проблем со статьей 40 Налогового кодекса здесь возникнуть не должно. Во-первых, официальную информацию о рыночных ценах на аналогичные работы найти практически нереально. Во-вторых, можно обеспечить взаимную независимость участвующих в схеме лиц в соответствии с требованиями статьи 20 Налогового кодекса.

Объем производства продукции на «в спомогательном » предприятии должен быть примерно равен возможному объему реализации за наличный расчет или «мелким оптом» . На Фабрике и Заводе производится вся остальная продукция. Таким образом, полно стью освобожд ается от НДС т а част ь оборота холдинга, которая продается покупателям, не нуждающимся во « входном » НДС.

Перемены в себестоимости

Теперь рассмотрим, как будут работать согласно этой схеме Фабрика и Завод. Они производ я т и реализу ю т всю продукцию с НДС. Необходимые сырье , материалы, услуги они закупают у Управляющей компании (см. Статью) или иных поставщиков , которые могут быть как плательщик ами , так и неплательщик ами НДС . Закупки у последних им следует производить как можно в меньшем объеме, ма ксимально перевод я таких поставщиков на «в спомогательное » предприятие.

« Вспомогательное » предприятие приобретает необходимые ему сырье и материалы по договору пос т авки у Управляющей компании, Фабрики или Завода. Т овар ы (работ ы , услуг и ), которые поставщики продают без НДС , «в спомогательное » предприятие должно закупать напрямую .

Н аценка у Управляющей компании, Фабрики, Завода по поставкам «в спомогательно му» предприяти ю должна быть минимальна , чтобы не платить лишних налогов. Э ти отгрузки , как и услуги Фабрики и Завода по договору подряда , предприятие мо же т оплачивать не полностью либо с от срочкой . По просроченным задолженностям можно формировать резерв по сомнительным долгам.

Как уже было сказано , «в спомогательное » предприятие оплачивает максимум затрат , не содержащих НДС , а « основное » – максимум затрат , включающих суммы НДС . Это, конечно, не означает, что «в спомогательное » предприятие закупает все только без НДС, а Фабрика и Завод – только с НДС. Ясно, что для производства продукции «в спомогательно му» предприяти ю все равно нужны сырье и материалы , которые поставляют плательщики НДС. Речь здесь идет об изменении пропорций между различными элементами затрат , которое должно происходить в разумных пределах. В итоге с ама себестоимость на обоих предприятиях будет примерно одинаковой, а ее структура разной. Благодаря этому происходит с нижение добавленной стоимости 3 у плательщика НДС за счет ее завышения у неплательщика налога. Таким образом, получается частичн о сэкономить на суммах НДС по реализации продукции, которую нельзя продать без НДС. Эта экономия будет зависеть от объема производства «в спомогательного » предприятия и от того, какую часть материальных расходов удастся перенести на Фабрику и Завод .

Заметим, что получить реальную структуру себестоимости в этом случае будет несложно. Для этого достаточно сложить в управленческом учете расходы на производство продукции на всех предприятиях и поделить на суммарный объем выпуска данного вида продукции .

Вольности с отсрочкой

Как уже было сказано, п роизведенную продукцию «в спомогательное» предприятие реализует через предпринимателя на ЕНВД. Он будет аккумулировать у себя прибыль, а затем реинвестировать ее в оборот холдинга .

Поскольку налогообложение предпринимателя не зависит от расходов, оплату можно задерживать либо проводить не в полном объеме. Если «в спомогательное» предприятие находится на УСН, его д оходы при этом зани жаются. П оэтому он о также мо же т задержать оплату сво ему поставщик у, то есть Фабрике, Заводу или Управляющей компании. В ином случае возник бы единый налог по ставке 15 процентов с разницы между доходами и расходами . Таким образом, поставщик, находящийся на НДС «по оплате» (см. Статью), не заплат и т НДС по неоплаченным пока товарам (работам, услугам), хотя бер е т по ним « входящий » НДС к вычету. В результате появляется возможность отсрочить уплату НДС по холдинг у в целом и получить основания для создания резерв а по сомнительным долгам. То есть схема решает и задачу отсрочк и НДС – точнее, той его части, которую не удалось полностью минимизировать предыдущими способами. Руководство холдинга само может в некоторой степени решат ь , какую сумму НДС платить в том или ином налоговом периоде.

1 Подробнее о СЛН см. № 7 «Консультанта» за 2005 год (стр. 34).

2Подробнее об ООИ см. № 5 «Консультанта» за 2005 год (стр. 21).

3 П рибыль, расходы на оплату труда и ЕСН, расходы на приобретение материальных ценностей или услуг у неплательщиков НДС, амортизация.

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить