Абрютина М.С.,

к.э.н.

Опубликовано в номере: Финансовый менеджмент №2 / 2002

Достояние каждого хозяйствующего субъекта измеряется двумя параметрами — имуществом и доходом. Это знает на практике каждый предприниматель, каждая домашняя хозяйка. Если доход поступает постоянно и превосходит текущее потребление, имущество накапливается, возрастает. Если доход мал и поступает неравномерно, имущество не только не увеличивается, но даже уменьшается, так как «проедается».

Бухгалтерский баланс (форма № 1) характеризует только имущество предприятия на начало и на конец отчетного периода.

Доход в бухгалтерском учете показывается отдельно — в отчете о прибылях и убытках (форма № 2). Связь между имуществом и доходом завуалирована. Имеется единственный показатель — нераспределенная прибыль, который, по идее, должен связывать имущество и доход.

Имущество, в общедоступном представлении, это — активы предприятия, т. е. нечто осязаемое. А нераспределенная прибыль значится в пассивах. Поэтому подавляющему большинству пользователей бухгалтерской отчетности непонятно, как она соотносится с имуществом.

Руководители производства и менеджеры, обычно имеющие техническое образование, считают, что если есть прибыль, то на расчетном счете должны быть свободные деньги. Но так как наличных денег, тем более свободных, как правило, нет, то бухгалтерский способ связи между доходом и имуществом подвергается на практике здоровому скептицизму.

Экономист усматривает связь между доходом и имуществом, которая объективно существует и, безусловно, отражена в главной бухгалтерской книге, не в статье «нераспределенная прибыль», а в изменении суммарной величины собственного имущества за отчетный период.

Для экономиста «собственное имущество» и «собственный капитал» — понятия равновеликие, так как он рассматривает бухгалтерский баланс, наложив пассив на актив (или наоборот). Нераспределенная прибыль при этом совмещается с теми или иными активами. С наиболее ликвидными активами (денежной наличностью, вкладами на депозитные счета, ценными бумагами, готовой продукцией на складе и т. п.) совмещаются при наложении пассива на актив заемные средства, а на долю собственного капитала (нераспределенная прибыль — это собственный капитал) остаются менее ликвидные активы — незавершенное производство, низколиквидные запасы и основные средства.

Кроме нераспределенной прибыли в бухгалтерии фигурируют непогашенные убытки.

На самом деле все убытки всегда погашены. Прибыль и убытки взаимодействуют реально не друг с другом, а с имуществом, а именно с капиталом собственным. Убытки уменьшают его, а прибыль (точнее, остаток от нее, за вычетом уплаты налогов и других законно и незаконно осуществленных затрат на текущие нужды) — увеличивает.

Убытки — это бухгалтерское наименование потерь. В действительности потери не восполняются и не погашаются. Это — невозвратные затраты, исчезновение стоимости, исключение ее из оборота. (Возвратные затраты возмещаются из выручки от продаж, т. е. затраченный капитал возвращается в оборот.) Но поскольку бухгалтерский метод учета — котловой, то прибыль условно рассматривается как компенсация убытков.

Общий результат уменьшения и увеличения собственного имущества (собственного капитала) указывает в системе национального счетоводства на величину располагаемого дохода. Независимо от оформления этой величины и ее названия она является инвестиционным потенциалом предприятия.

Возможно, что никаких сознательных и официально оформленных инвестиций (приобретение оборудования, например) предприятие, обладающее этим потенциалом, и не совершало в отчетном периоде. В этом случае особенно полезно, определив величину располагаемого дохода, проанализировать, в чем фактически воплотился инвестиционный потенциал. Если в увеличении ликвидных запасов, денежных вкладов и высоколиквидных ценных бумаг, это тоже нормальные инвестиции, но вложенные фактически в оборотные активы. (Обычно считают, что инвестиции — это только капиталовложения.) Если же располагаемый доход воплотился в приросте дебиторской задолженности, в необоснованном приросте незавершенного производства, в неликвидных запасах материалов, то это — неэффективное использование инвестиционного потенциала, но, тем не менее, реальное, фактическое. Заметим, что в бухгалтерии при этом — и в первом, и во втором случае — фигурирует нераспределенная прибыль. А на самом деле она — распределенная. Только в первом случае — распределенная эффективно, а во втором — неэффективно.

Итак, убытки — всегда погашены, а прибыль — всегда распределена. Мерилом итога хозяйственной деятельности в конце отчетного периода является располагаемый доход. Альтернативой располагаемому доходу являются начисления к выплатам по всем основаниям и текущее расходование приобретенных ценностей (включая материальные ценности и оплату услуг). Располагаемый доход остается в обороте собственного капитала, присоединяясь к нему, а все текущие затраты выходят из экономического оборота.

Располагаемый доход, таким образом, дает ответ на вопрос: «Что стало?» Но у руководителя предприятия есть и другой, не менее серьезный вопрос: «А что же было?» и, кроме того: «Куда же делось то, что было?» Экономист отвечает на этот вопрос следующим образом: было собственное имущество на начало года, затем были поступления от производства (выпуск продукции, работ, услуг) и поступления со стороны (заемные средства), далее были осуществлены распределительные, финансовые и обменные операции, обеспечившие производственный процесс; наконец, остался располагаемый доход, и сформировалось имущество на конец года, часть которого является собственным (величина собственного капитала), а часть должна быть возвращена собственникам заемного капитала, который находится в обороте предприятия вместе с собственным капиталом, но предприятию не принадлежит. И все это можно увидеть из баланса экономического оборота (БЭО), который размещается на одной странице и может быть прочитан, понят, проанализирован любым человеком, умеющим читать и считать.

БЭО нельзя составить, не используя данных бухгалтерского учета. Составлять его должен бухгалтер-экономист. Но пользоваться им может любой менеджер, включая главного менеджера — руководителя предприятия. Впрочем, финансовый менеджер может составить БЭО, если ознакомится с предлагаемой схемой БЭО (см. далее) и с алгоритмами экономических расчетов на основе данных, содержащихся в бухгалтерской отчетности. В БЭО нет актива и пассива, нет необходимости при пользовании им размышлять на языке «дебета» и «кредита». (Эти размышления обязательны и доступны профессиональному бухгалтеру, но для людей, не имеющих бухгалтерского образования, они так же трудны и замедленны, как для человека, владеющего иностранным языком «со словарем», но вынужденного читать учебник на иностранном языке по профилю своей деятельности или объясняться с иностранцем.)

Методологической основой БЭО является уравнение:

Экономические ресурсы = Использование экономических ресурсов (1)

Уравнение (1) выглядит примитивным, само собой разумеющимся. Но именно отсюда возникают системы финансово-экономического учета и анализа, такие как баланс народного хозяйства или система национального счетоводства. На основе уравнения (1) на предприятии могут решаться две различные аналитические задачи:

- Если известны за прошлый период (или заданы на перспективу) ресурсы, то искомыми величинами являются направления их использования; нерасшифрованное использование должно рассматриваться как потери или как скрытая выплата доходов.

- Если известны направления использования (выплаты заработной платы, налогов, инвестиции и т. п.), то должны быть выявлены и необходимые ресурсы, так как нельзя произвести даже самый малый расход, не имея поступлений. (Ресурсы могут занижаться в целях сокрытия части базы налогообложения.)

Баланс экономического оборота может составляться как за отчетный период, так и на перспективу. За отчетный период источником информации для БЭО являются исключительно данные бухгалтерского учета. На перспективу БЭО может составляться по отправным параметрам в части ресурсов или их использования. Тогда те направления использования и та часть ресурсов, которые остались неизвестными, определяются балансовым методом (как разность между общей суммой ресурсов и заданными величинами). Если неизвестные величины взаимозаменяемы, то возникают варианты прогноза, среди которых выбирается оптимальный. За отчетный период БЭО, как и бухгалтерский баланс, безвариантен. Преимущество БЭО перед бухгалтерским балансом состоит в том, что бухгалтерский баланс на будущее составить невозможно, а прогнозный крупноблочный БЭО составить можно всегда.

Под экономическими ресурсами следует понимать сумму имущества на начало периода (отчетного или планового) и поступлений в этом периоде (дохода, заемных средств, трансфертов). Под использованием экономических ресурсов понимаются: выплаты доходов, текущие затраты в производстве, износ основных средств, потребление непроизводственное, погашения обязательств и формирование имущества на конец периода.

Уравнение (1) конкретизируется и преобразуется в зависимости от того, какая задача поставлена перед анализом или на какой период времени составляется БЭО. Части экономического оборота могут отсекаться или, наоборот, вовлекаться в анализ при соблюдении правила: и в ресурсы, и в использование включается (исключается) одна и та же численная величина. Например, из обеих частей уравнения может быть исключен НДС по приобретенным ценностям, зачтенный при подаче налоговой декларации. Могут быть исключены заемные средства, полученные и возвращенные внутри отчетного периода, и т. д.

Рекомендуются следующие варианты БЭО:

-

БЭО (брутто) — с показом всего валового экономического оборота, включая в качестве ресурсов имущество на начало периода, выпуск продукции в полном объеме, доходы от собственности, трансферты полученные, займы и кредиты из внешних источников, приобретенные товары и услуги и, соответственно, все направления использования ресурсов;

БЭО (нетто) — с показом в качестве ресурсов только суммарных доходов полученных и чистых кредитных ресурсов, а в качестве использования ресурсов соответственно выплат доходов и прироста имущества; возможен также вариант БЭО (нетто) с включением в ресурсы амортизации, а в их использование — износа основных средств;

БЭО (интегрированный) — объединяющий в качестве экономических ресурсов суммы имущества на начало периода и чистых поступлений в течение периода, т. е. таких поступлений, которые присутствуют в БЭО (нетто); использование ресурсов при этом включает выплаты доходов и имущество на конец периода;

БЭО (экспресс) — с показом в ресурсной части баланса имущества на начало периода, чистых кредитных ресурсов и чистой прибыли, т. е. прибыли после уплаты налогов, а также трансфертов, не участвующих в формировании прибыли (целевое финансирование); в использовании ресурсов при этом показываются только выплаты (расходы) за счет чистой прибыли (если таковые имеют место: выплаты дивидендов, благотворительные расходы) и формирование имущества на конец периода.

Все одноименные показатели в различных моделях БЭО, названные выше, имеют одинаковую численную величину за один и тот же период.

Сумма ресурсов неодинакова: в БЭО (брутто) она наибольшая, в БЭО (экспресс) — наименьшая.

Каждый вариант БЭО может быть представлен схемой, уравнением, матричной таблицей и обычной таблицей. Схема и матричная таблица могут быть совершенно идентичны между собой, а обычная таблица, сохраняя контуры матричной, утрачивает часть информации, но вместе с тем показывает расшифровки некоторых блоков благодаря введению строк «в том числе», что невозможно в матрице. Матричная форма БЭО удобна для составителя, а обычная таблица — для пользователя.

БЭО (брутто) наиболее близок к бухгалтерскому шахматному балансу по общей сумме оборотов, поскольку наиболее конкретен. Тем не менее многие внутренние операции в нем опущены, такие, например, как передача материалов со склада в цех или продукции — из цеха на склад готовой продукции. Весь хозяйственный цикл сжат, с тем чтобы обозреть движение в целом, не задерживаясь на деталях, промежуточных этапах.

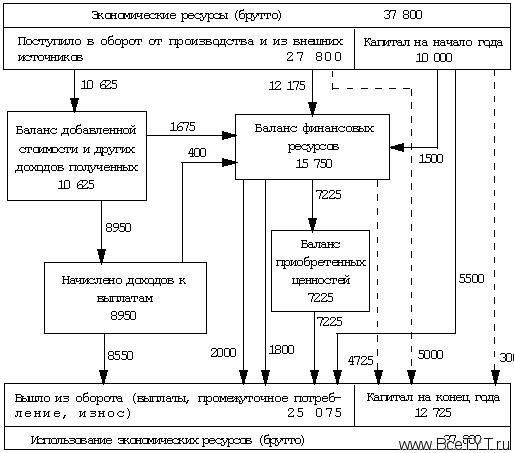

Рассмотрим приводимую ниже схему БЭО (брутто).

Между образованными и используемыми экономическими ресурсами в БЭО находятся три различных экономических процесса. Это:

- распределение доходов;

- формирование и использование финансовых ресурсов;

- приобретение и использование материальных ценностей и оплата услуг.

Благодаря этим процессам осуществляется воспроизводство: капитал, имевшийся к началу года, восстанавливается, расширяется, меняет свою структуру. В бухгалтерском учете нет различий между распределением и обращением, между распределением и формированием финансовых ресурсов. Обязательства обезличены: обязательства перед бюджетом по налогам и обязательства перед поставщиками за полученный товар (товарный кредит) объединяются в одну статью «кредиторская задолженность». Экономический смысл тех и других обязательств различен: в первом случае распределяется доход, созданный на предприятии, во втором — заимствован доход, произведенный вне данного предприятия. Но вернемся к схеме БЭО (брутто), к его ресурсной части.

Схема крупноагрегированного баланса экономических ресурсов (брутто), тыс. руб.

![]()

В экономический оборот кроме капитала на начало года (10 000 тыс. руб.) входят прежде всего поступления от производства, именуемые в современном национальном счетоводстве выпуском, который включает выручку от продаж продукции, работ, услуг и прирост незавершенного производства, отгруженной, но не оплаченной готовой продукции (далее для краткости этот элемент выпуска будем называть приростом незавершенного производства). В нашем примере выпуск составил 24 000 тыс. руб., в том числе выручка 19 000 тыс. руб. и прирост незавершенного производства — 5000 тыс. руб. Кроме поступлений от производства имеют место поступления со стороны. Это: поступление доходов (арендная плата, проценты по вкладам, дивиденды по ценным бумагам, неустойки, курсовые разницы по договорам в пользу предприятия и др.) и новые заемные средства. В нашем примере — соответственно 1150 и 2650, всего 3800 тыс. руб. Таким образом, из внутренних и внешних источников поступило в оборот, сверх имеющегося капитала, 27 800 тыс. руб., что и показано на схеме. Всего образовалось экономических ресурсов на сумму 37 800 тыс. руб.

Значения цифр, проставленных на схеме, имеют обоснование в бухгалтерских документах. Этот вопрос будет рассмотрен ниже. Сейчас важно обратить внимание на способ достижения баланса между ресурсами и их использованием. Ровно столько ресурсов, которые представляют собой полученные доходы (10 625 тыс. руб.), переходит в статьи использования экономических ресурсов: основная часть — непосредственно через выплаты доходов (8550 тыс. руб.), а некоторая часть (1675 + 400 тыс. руб.) — посредством финансового механизма.

Нераспределенных доходов к концу года не остается. То же и с финансовыми ресурсами, и с приобретенными ценностями: сколько входит в соответствующий баланс, столько и выходит из него.

Что значит «выйти из оборота»?

Выход из оборота — это прежде всего

выплаты доходов (налоги, оплата труда, дивиденды,

арендная плата, проценты за кредит, штрафы — в

нашем примере 8550 тыс. руб.), затем возврат заемных

средств (2000 тыс. руб.), промежуточное потребление

(полное потребление сырья, топлива, материалов,

оплата производственных услуг — 12 400 тыс.

руб.), оплата НДС, заключенного в

приобретаемых ценностях, зачтенного при

фактических расчетах с бюджетом (1800 тыс. руб.),

износ основных средств (325 тыс. руб.), итого

25 075 тыс. руб., что и значится на схеме.

Часть начисленных доходов в сумме 400 тыс. руб.

будет задержана к выплатам, т. е. останется в

составе ресурсов финансового баланса

предприятия в качестве внутренних заемных

средств (принудительный заем).

Формирование промежуточного потребления в объеме 12 400 тыс. руб. связано с выбытием из оборота части капитала, имевшегося на начало года, в форме запасов сырья, материалов, топлива (5175 тыс. руб.) и приобретенных ценностей (7225 тыс. руб.), включая оплату услуг (500 тыс. руб.).

Износ основных средств, именуемый в

национальном счетоводстве потреблением

основного капитала, естественно, уменьшает

капитал (325 тыс. руб.).

Выбытие запасов суммарно с износом составляет,

таким образом, величину 5500 тыс. руб. (см. схему).

Капитал восстанавливается и расширяется за счет

финансовых ресурсов, оставшихся после всех

расходов (4725 тыс. руб.), продолжающих

функционировать основных средств производства

(3000 тыс. руб.) и прироста незавершенного

производства (5000 тыс. руб.): 4725 + 3000 + 5000 = 12 725

тыс. руб. Износ компенсируется

амортизацией, содержащейся в выручке, вошедшей

затем в финансовые ресурсы и вернувшейся в

структуру капитала (в составе элемента 4725 тыс.

руб. находится амортизация, равная 325 тыс. руб.).

Приведенная схема БЭО (брутто) — не более чем скелет баланса. Но на данном этапе рассмотрения вопроса важно убедиться, что источники поступления экономических ресурсов, каналы их движения, а также направления использования немногочисленны и обозримы.

Нельзя найти или придумать такую хозяйственную операцию, которая не «вложилась» бы в обозначенные на схеме стрелками потоки материальных и финансовых, т. е. экономических, ресурсов.

Капитала к концу года у предприятия стало в нашем примере больше на 2725 тыс. руб. Это понятно, потому что очевидно: дополнительно в отчетном периоде поступило в оборот из всех источников экономических ресурсов на сумму 27 800 тыс. руб., а вышло — только на сумму 25 075 тыс. руб., т. е. на 2725 тыс. руб. меньше. Это и обеспечило данный прирост капитала.

В бухгалтерском балансе, составленном по форме № 1, размеры и состав имущества на начало и на конец отчетного периода абсолютно идентичны показателям БЭО (брутто), но то, каким образом происходит изменение величины имущества, почему оно стало именно таким в конце периода, а не каким-либо иным, остается тайной за семью печатями. Это понимает и видит один только главный бухгалтер, да и то не из формы № 1, а своим особым видением, по совокупности данных главной бухгалтерской книги, составленной на языке двойной записи. Этим языком остальной управленческий персонал не владеет, но именно им, менеджерам, вменяется в обязанность принимать решения относительно сохранения и умножения имущества (капитала) предприятия.

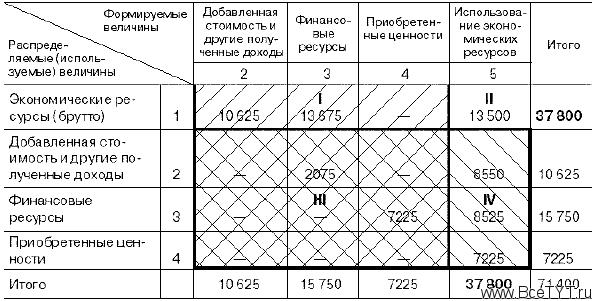

Для практических разработок баланса экономического оборота рекомендуются не схемы, а таблицы. Для составителей, как уже говорилось, более удобна матричная форма таблицы БЭО, которая обеспечивает автоматизм при ручном построении БЭО, а для пользователя (читателя) более удобна традиционная форма балансовой таблицы.

Сначала представим БЭО в матричной форме (табл. 1). Это — несимметричная матрица с шахматной частью, в которой располагаются три «внутренних» баланса: 1) баланс добавленной стоимости и других доходов полученных; 2) баланс финансовых ресурсов и 3) баланс приобретенных ценностей. В подлежащем таблицы поименованы, кроме того, в отдельной строке «экономические ресурсы» (вход в таблицу), а в сказуемом — «использование экономических ресурсов» (выход из таблицы). По строкам таблицы показывается распределение величин (а также расходование, использование), по столбцам — формирование балансовых величин.

Информация, представленная в таблице 1, более агрегирована по сравнению со схемой, так как в схеме преследовалась цель не только достижения сбалансированности, но и показа обоснованности цифр.

Жирной рамкой в таблице выделена шахматная часть матрицы с одноименными строками и столбцами (3 ґ 3). Нумерация парных строк и столбцов (2—4) также должна совпадать, поэтому первый столбец имеет номер 2. (По порядку позиции БЭО выстраиваются только в номенклатуре баланса, которая имеет самостоятельное значение: чем более дифференцированы ее позиции, тем больше взаимосвязей может показать баланс и тем больше будет суммарный оборот в правом нижнем углу матрицы.)

Заполнение таблицы 1 начинается с введения в итоговый столбец, по строке 1, величины экономических ресурсов, определенной на основе бухгалтерских документов (37 800 тыс. руб.). Это «вход в таблицу». Затем по строке 1 показывается распределение ресурсов по двум внутренним балансам, а также величина капитала, который используется без их участия, соответственно: 10 625 тыс. руб.

— в баланс доходов, 13 675 тыс. руб.— в баланс финансовых ресурсов (в схеме: 12 175 + 1500) и 13 500 тыс. руб. — на использование, минуя внутренние балансы (в схеме: 5000 + 5500 + 3000).

Таблица 1

Крупноагрегированный баланс

экономического оборота (брутто)

в матричной форме, тыс. руб.

Дальнейшего поступления доходов, кроме 10 625 тыс. руб., не предвидится. Подводим итог по столбцу № 2 и переносим его в итог одноименной и одно-порядковой строки. Распределим полученные доходы по строке. Подавляющая их часть непосредственно выплачивается, т. е. выходит из оборота, и поэтому показывается в пятом столбце (8550 тыс. руб.), а остаток передается в финансовый баланс (столбец 3) — 2075 тыс. руб. (в схеме: 1675 + 400).

Теперь сформировались ресурсы финансового баланса — итог третьего столбца, равный 15 750 тыс. руб.. Переносим и этот итог в итог одноименной строки. Распределяем финансы предприятия. Главное — выделить деньги для приобретения сырья, топлива, оплаты услуг (7225 тыс. руб.). Остальные финансовые ресурсы используются как платежные средства (2000 + 1800 тыс. руб.) или остаются на денежных и финансовых счетах предприятия (4725 тыс. руб.), что составляет суммарно 8525 тыс. руб. Итог столбца под номером 4 переносится в итог четвертой же строки. Теперь приобретения будут оплачены: запись в пятом столбце по четвертой строке. Построение БЭО завершено. Структура таблицы 1 очень важна, так как она сохраняется при любом числе позиций в номенклатуре баланса.

Матричная форма БЭО (брутто) позволяет наглядно увидеть, как трансформировалось исходное уравнение БЭО (см. уравнение (1)) в связи с образованием еще трех балансов внутри БЭО: доходов полученных, финансовых ресурсов и приобретенных ценностей.

Прежде всего необходимо выявить, где находятся в таблице ресурсы по четырем балансам, а затем, соответственно, их использование.

Ресурс по первому балансу из четырех (экономических ресурсов), как уже говорилось, находится в итоговом столбце, в качестве итога первой строки (вход). Он приводится без раскрытия формирования. Ресурсы трех «внутренних» балансов находятся в итоговой строке, в качестве итогов столбцов № 2, 3, 4. Соответственно, в самой матрице — это сумма элементов, расположенных в части, заштрихованной наискось снизу вверх, ![]() . Таким образом, левая (ресурсная) часть уравнения БЭО равна сумме входа (37 800 тыс. руб.) и сумме оборотов по столбцам №№ 2—4 (всего 71 400 тыс. руб.).

. Таким образом, левая (ресурсная) часть уравнения БЭО равна сумме входа (37 800 тыс. руб.) и сумме оборотов по столбцам №№ 2—4 (всего 71 400 тыс. руб.).

Использование (расходование) ресурсов равно итогу столбца № 5 в сумме с оборотами по строкам № 2—4, которые находятся на поле, заштрихованном наискось сверху вниз, ![]() .

.

Обозначим части матрицы (блоки) номерами: I, II, III, IV.

Уравнение БЭО, очевидно, можно записать как равенство:

Вход + I + III = Выход + III + IV. (2)

Верно ли это равенство? Попробуем доказать. Равенство входа и выхода задано построением (в таблице 1 выделено жирно) и выражено уравнением (1). Член уравнения блок III — общий для левой и правой части: это шахматная часть матрицы. Равенство блоков I и IV легко доказывается: из сумм итогов одноименных строк (№ 2—4) и столбцов (№ 2—4) вычтено по равной величине (III). Блоки I и IV различаются структурой, но численно, по сумме элементов, равны между собой. Здесь, собственно, и заключена гарантия сбалансированности БЭО при любой номенклатуре и сложности внешних и внутренних взаимосвязей экономики предприятия.

В учебной и научной литературе часто встречается фраза о необходимости исключения двойного счета. Авторы этих высказываний испытывают явное облегчение, освобождаясь от него.

Прежде всего следует заметить: чтобы исключать что-либо из целого, надо численно определить это целое, а внутри него — исключаемую и неисключаемую части.

В экономическом обороте повторный счет необходим. Именно благодаря этому повторному счету выявляются взаимосвязи и проводится анализ. В нашем примере имеется ресурсов всего на сумму 37 800 тыс. руб., а оборот равен 71 400 тыс. руб.. Значит, обороты на сумму 33 600 тыс. руб. повторяют стоимость ресурсов. Полного двойного счета не получилось только благодаря тому, что часть ресурсов (13 500 тыс. руб., блок II) не участвует в формировании внутренних балансов, а движется к использованию непосредственно, прямым образом (5500 тыс. руб. — поступает в промежуточное потребление из запасов, 3000 тыс. руб. — основные средства переходят на конец года, 5000 тыс. руб. — прирост незавершенного производства пополняет оборотные средства).

Итак, не имея под рукой оборотов «повторного счета», нельзя управлять предприятием: не будет баланса финансовых ресурсов, баланса приобретения покупных материалов и топлива, баланса доходов предприятия.

Повторный счет недопустим только в отношении определения величины добавленной стоимости и других полученных доходов, поскольку полученные доходы должны быть равны использованным, и наоборот. Поэтому на схеме и в матрице доходы остаются на уровне полученных (10 625 тыс. руб.). Исключая повторный счет, или увеличивая повторность, важно руководствоваться правилом: и в ресурсной части, и в части использования следует исключать (добавлять) равные величины. Это правило будет применено при построении БЭО (нетто). Но прежде необходимо дифференцировать крупноагрегированные показатели, фигурирующие на схеме и в таблице 1. Это касается капитала, который — для простоты изложения — был показан ранее монолитно, а также выпуска продукции.

Структура выпуска, приводимая в таблице 2, является стоимостной структурой. Это означает, что для использования отдельных структурных элементов выпуска по назначению их в целом ряде случаев необходимо поменять на другие элементы, чтобы придать им соответствующую форму — материальную или денежную.

Таблица 2

Выпуск продукции предприятия в

структурных элементах

(цифры условные)

|

Структурные элементы | Сумма, тыс. руб. |

| 1. Выпуск 1.1. Выручка от продаж, включая НДС 1.1.1. НДС (16,67% от выручки) 1.1.1.1. НДС по приобретенным ценностям к зачету 1.1.1.2. НДС к уплате в бюджет 1.1.2. Выручка (без НДС) 1.1.2.1. Себестоимость без амортизации в т. ч. Оплата труда и др. элементы добавленной стоимости Промежуточное потребление 1.1.2.2. Амортизация 1.1.2.3. Прибыль 1.2. Прирост незавершенного производства, оцененный по затратам 1.2.1. Оплата труда и др. элементы добавленной стоимости 1.2.2. Промежуточное потребление | 24 000 19 000 3167 1800 1367 15 833 13 258 4258 9000 325 2250 5000 1600 3400 |

Имея разбивку затрат на прирост незавершенного производства (в таблице 2 разбивка произведена пропорционально структуре себестоимости реализованной продукции), можно правильно определить величину добавленной стоимости, а затем — доходов полученных и располагаемого дохода. В нашем примере добавленная стоимость, всегда равная разности выпуска и промежуточного потребления, составит:

Добавленная стоимость = 24 000 — 14 200 = 9800 тыс. руб.

Промежуточное потребление (14 200 тыс. руб.) формируется как сумма материальных затрат (8500 тыс. руб.) и оплаты услуг (500 тыс. руб.) в составе себестоимости реализованной продукции, аналогичных затрат на прирост незавершенного производства (3400 тыс. руб.) и оплаты НДС по приобретенным ценностям (1800 тыс. руб.). НДС включен здесь в состав затрат, поскольку выручка от продаж представлена по фактическим ценам реализации, включая весь действительный объем НДС в цене.

Полученная добавленная стоимость включает только ту сумму НДС, которая начислена к внесению в бюджет (1367 тыс. руб.) как разность между 3167 и 1800 тыс. руб. В этом можно убедиться, формируя добавленную стоимость распределительным методом, т. е. суммируя отдельные элементы добавленной стоимости, включенные в себестоимость, или являющиеся самостоятельными структурными составляющими выпуска:

Добавленная стоимость (валовая) = 4258 + 1600 + 2250 + 325 + 1367 = 9800 тыс. руб.

Все доходы полученные в нашем примере больше добавленной стоимости на 1150 тыс. руб., так как именно на эту сумму поступили со стороны дополнительные доходы внереализационного и иного характера. Но при этом амортизацию из добавленной стоимости целесообразно вычесть и рассматривать ее как самостоятельный элемент выпуска. Таким образом, доходы полученные составят:

Доходы полученные = (9800 — 325) + 1150 = 10 625 тыс. руб.

Именно эта сумма и проставлена на схеме БЭО и в таблице 1 в качестве ресурса баланса доходов.

Если бы разбивка затрат под незавершенное производство не была выполнена, сумма доходов была бы завышена на 3400 тыс. руб., поскольку в добавленную стоимость пришлось бы включить весь прирост незавершенного производства. Соответственно, промежуточное потребление оказалось бы заниженным. Завышения1 и занижения в БЭО крайне нежелательны, так как расчет завершается образованием собственного капитала, который контролируется, с одной стороны, располагаемым доходом, а с другой стороны — бухгалтерским балансом. Полученные доходы распределяются следующим образом: оплата труда и другие элементы добавленной стоимости к выплатам в затратах — 5858 тыс. руб. (4258 + 1600), начислено операционных и внереализационных расходов за счет прибыли — 955 тыс. руб., НДС к уплате в бюджет — 1367 тыс. руб., налог на прибыль и другие аналогичные платежи — 770 тыс. руб. Итого: 8950 тыс. руб.

Баланс доходов и баланс финансовых ресурсов в БЭО разделены, поскольку начисление и выплаты доходов — операции денежные, но не финансовые. Здесь деньги выступают в качестве средства платежа. Переплетение финансовых операций с операциями по выплатам доходов имеет место в том случае, если средства для выплаты доходов используются «явочным порядком» для нужд предприятия, т. е. вовлекаются в финансовые ресурсы предприятия. В нашем примере такое вовлечение обозначено в размере 400 тыс. руб. Возможно и противоположное: если для погашения прошлой задолженности по налогам или оплате труда привлекаются финансовые ресурсы предприятия — его финансовый капитал или прибыль, полученная в денежной форме.

Нормальная взаимосвязь баланса доходов и баланса финансовых ресурсов предприятия состоит в определении остатка прибыли и в передаче ее на нужды предприятия. В нашем примере этот остаток равен 1675 тыс. руб. и передан в баланс финансовых ресурсов. Назначение баланса финансовых ресурсов — это формирование денежных средств для нужд предприятия непосредственно: для приобретения материальных ценностей, оплаты услуг, инвестиций, проведения целевых мероприятий (производственные совещания, обучение персонала) и наращивания свободного денежного капитала для проведения финансовых маневров.

В балансе финансовых ресурсов деньги выполняют функции аккумуляции средств, сбережения и затем — средства обращения.

Баланс экономического оборота должен обеспечить анализ (или прогноз) соразмерности собственных и заемных средств с финансовой и нефинансовой формой их воплощения.

Бухгалтерский учет и анализ оперирует финансовыми и нефинансовыми показателями отдельно от собственного и заемного капитала. Заемный капитал надо сопоставлять не столько с собственным (капитал вообще может быть целиком заемным, особенно при открытии дела), сколько с финансовыми и вообще с ликвидными ресурсами.

Наиболее целесообразно включать капитал в БЭО и отслеживать его движение в четырех структурных элементах: 1) собственный капитал в нефинансовой форме; 2) собственный — в финансовой форме; 3) заемный — в нефинансовой форме и 4) заемный — в финансовой. Дело в том, что нефинансовые активы забирают, связывают, отвлекают собственный капитал от участия в финансовых маневрах, а заемный капитал поглощает финансовые активы. Рычаг управления — это собственный финансовый капитал. Чтобы его иметь, надо для начала иметь такой показатель в аналитических таблицах и отслеживать его движение, не забывая о покрытии обязательств.

Покрытие весьма подвижно. Сегодня оно осуществляется финансовыми активами, а завтра — особенно после совершения каких-либо приобретений — чуть ли не основными средствами. Важно усвоить, что ни один рубль заемного капитала не может считаться собственным. А вот форму заемного капитала можно позаимствовать в собственных интересах, заменив ею форму собственного капитала в интересах финансового маневра и выигрыша времени.

Как это делается, будет рассмотрено при помощи балансовой таблицы 3 «БЭО (брутто)».

Таблица 3 составлена таким образом, что каждый последующий из семи разделов, начиная с третьего, вытекает из одного или из двух предыдущих разделов. В ней нет итоговой суммирующей строки. Есть строка — остаток (раздел 7). В каждом разделе, кроме последнего, контролирующую роль выполняет постоянная сумма экономических ресурсов.

Раздел 3 (строка 3) является суммой строк 1 и 2.

Раздел 4 (строка 4) определяется как сумма (разность) строки 3 и всех остальных строк раздела 3: 3.1 — 3.4.

Раздел 5 (строка 5) является итогом строки 4, просуммированной алгебраически со всеми остальными строками раздела 4. Все остальные строки раздела 5 являются структурными составляющими строки 5.

Раздел 6 меняет структуру сформировавшегося капитала на конец года, представленного в последней строке (5.2) раздела 5.

Раздел 7 подводит итог, суммируя алгебраически две предыдущие строки: 5.2 и 6.

Таблица 3

Баланс экономического оборота (брутто), тыс. руб.

| Операции с доходами и капиталом и их результаты |

Всего | В том числе | ||||||

Выпуск и доходы со стороны |

Новые внешние займы и кредиты | Капитал в обороте | ||||||

Собственный | Заемный | |||||||

|

Денежные поступления |

Поступления в нефинансовой форме |

в нефинансовой форме |

в финансовой форме |

в нефинансовой форме |

в финансовой форме | |||

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1. Экономические ресурсы |

37 800 |

20 150 |

5000 |

2650 |

6750 |

— |

1750 |

1500 |

| 1.1. Капитал на начало года |

10 000 |

— |

— |

— |

6750 |

— |

1750 |

1500 |

| 1.2. Поступило за год от производства и из внешних источников |

27 800 |

20 150 |

5000 |

2650 |

— |

— |

— |

— |

| 2. Финансовые операции |

0 |

–9525 |

–5000 |

–2650 |

+850 |

+13 675 |

+4150 |

–1500 |

| 2.1. Аккумуляция финансовых ресурсов |

0 |

–9525 |

–5000 |

–2650 |

+5000 |

+13 675 |

— |

–1500 |

| 2.2. Компенсация изъятия финансовых активов нефинансовыми активами по п. 2.1 |

0 |

— |

— |

— |

–4150 |

— |

+4150 |

— |

| 3. К распределению (1+2) |

37 800 |

10 625 |

— |

— |

7600 |

13 675 |

5900 |

— |

| 3.1. Начислено к выплатам доходов по всем основаниям |

0 |

—8950 |

— |

— |

— |

— |

— |

+8950 |

| 3.2. Сбережение остатка прибыли на инвестиции |

0 |

—1675 |

— |

— |

— |

+1675 |

— |

— |

| 3.3. Задержаны выплаты доходов начисленных |

0 |

— |

— |

— |

— |

+400 |

— |

–400 |

| 3.4. Компенсация по п. 3.3 |

0 |

— |

— |

— |

–400 |

— |

+400 |

— |

| 4. К обменным операциям (3 ± 3.1 – 3.4) |

37 800 |

— |

— |

— |

7200 |

15 750 |

6300 |

8550 |

| 4.1. Приобретение ценностей |

0 |

— |

— |

— |

+7225 |

–7225 |

— |

— |

| 4.2. Образование денежного фонда для погашения обязательств по займам и кредитам |

0 |

— |

— |

— |

— |

–2000 |

— |

2000 |

| 4.3. Компенсация по п. 4.2 |

0 |

— |

— |

— |

+2000 |

— |

–2000 |

— |

| 4.4. Привлечение ликвидных нефинансовых активов из покрытия обязательств |

0 |

— |

— |

— |

+1750 |

— |

–1750 |

— |

| 4.5. Компенсация по п. 4.4 менее ликвидными активами |

0 |

— |

— |

— |

–1750 |

— |

+1750 |

— |

| 5. К использованию (4 ± 4.1 – 4.5) |

37 800 |

— |

— |

— |

16 425 |

6525 |

4300 |

10 550 |

| 5.1. Выход из оборота |

25 075 |

— |

— |

— |

12 725 |

1800 |

— |

10 550 |

| 5.1.1. Выплаты доходов фактические |

8550 |

— |

— |

— |

— |

— |

— |

8550 |

| 5.1.2. Погашение займов и кредитов |

2000 |

— |

— |

— |

— |

— |

— |

2000 |

| 5.1.3. Промежуточное потребление ценностей (оценка без НДС) |

12 400 |

— |

— |

— |

12 400 |

— |

— |

— |

| 5.1.4. Зачет НДС по приобретенным ценностям |

1800 |

— |

— |

— |

— |

1800 |

— |

— |

| 5.1.5. Износ основных средств |

325 |

— |

— |

— |

325 |

— |

— |

— |

| 5.2. Образование капитала на конец года (5 – 5.1) |

12 275 |

— |

— |

— |

3700 |

4725 |

4300 |

— |

| 6. Структуризация капитала в конце года припомощи обменных операций |

0 |

— |

— |

— |

+4300 |

–4300 |

–4300 |

+4300 |

| 7. Капитал на конец года (5.2 ± 6) | 12 725 | — | — | — | 8000 | 425 | — | 4300 |

Предлагаемая форма БЭО пригодна для практического отслеживания взаимосвязи имущества (капитала) и доходов предприятия. В балансе (брутто) отслеживаются не только доходы, но все поступления и выход из оборота, причем фиксируется их форма — финансовая или нефинансовая.

Это необходимо знать и с точки зрения

покрытия обязательств, платеже-

способности, потенциального использования

прироста собственного капитала для инвестиций.

Из раздела 1 видно, что нефинансовые активы,

которые целиком должны финансироваться

собственным капиталом, финансируются на сумму 1750

тыс. руб. заемным капиталом. Соответственно — на

эту же сумму — обязательства не имеют

финансового покрытия. В конце года все заемные

средства (4300 тыс. руб.) покрыты финансовыми

активами.

Особенность отражения операций в БЭО, в отличие от записей на бухгалтерских счетах, состоит в целостной характеристике каждого поступления и расхода. Начисления доходов к выплатам, например строка 3.1, показываются в БЭО как переход (знак «минус») из собственности предприятия реальных денежных средств, являющихся частью выручки от продаж, в сферу иной собственности (государства, работников), которая показывается в графе 8 «Заемный финансовый капитал» (знак «плюс»). В бухгалтерском учете при начислении доходов к выплатам регистрируются только обязательства. Финансовые активы остаются без движения.

Если бы в нашем примере финансовых ресурсов для этой операции у предприятия не хватало, то в графу 8 были бы передвинуты наиболее ликвидные нефинансовые активы.

Особенностью БЭО является постоянное поддержание баланса покрытия заемных средств. Обязательства не «повисают в воздухе»: если осуществляется аккумуляция финансовых ресурсов, что совершенно необходимо для приобретения сырья, материалов, оборудования и т. п., то взамен в сферу иных собственников (из графы 5 в графу 7, по строке 2.2) временно перемещаются нефинансовые активы предприятия. Так, прирост незавершенного производства (казалось бы, навеки «свой») «уходит» на покрытие долгов. После (строка 6) этот прирост вернется на свое место, а иные собственники получат обеспечение своей собственности реальными деньгами, поскольку вначале была произведена излишняя аккумуляция финансовых ресурсов.

Движение в БЭО начинается с того же момента, с которого начинается бухгалтерский баланс, но оно не обрывается, как в форме № 1, а развивается.

В разделе 1 показано, как собственный

капитал пополняется выручкой и полученными

доходами со стороны, заемный — новыми займами и

кредитами. Между ними далее, в разделе 2, снова

происходят обмены формой воплощения. Из денежных

поступлений (20 150 тыс. руб., строка 1.2, графа 2) взято

в финансовый баланс все, что остается сверх суммы

начислений доходов к выплатам, которая известна

из бухгалтерских документов: 20 150 – 10

625 = 9525 тыс. руб.

(см. строку 2.1, графу 2), а также все старые и новые

заемные финансовые активы (соответственно 1500 и

2650 тыс. руб., что в сумме составляет 4150 тыс. руб.).

Распределению (раздел 3) подвергаются только

собственные ресурсы. Это — одностороннее

движение, в отличие от обменов между собственным

и заемным капиталом своей формой. В результате

начисления доходов увеличивается заемный

капитал (на 8950 тыс. руб.). В результате

выплат (раздел 5, пункт 5.1.1, 8550 тыс. руб.)

заемный капитал уменьшается. Оставшаяся часть из

начисленного (400 тыс. руб.) снова пополняет

заемный капитал.

В разделах 2 и 3, а также в отдельных строках других разделов общий итог хозяйственных операций равен нулю (графа 1), так как распределение, обмен и замещение (компенсация) не изменяют общей суммы экономических ресурсов (37 800 тыс. руб.). Эта сумма уменьшается только в связи с выходом ресурсов из оборота: выплата доходов, потребление сырья, материалов, топлива, износ оборудования, зачет НДС по приобретенным ценностям.

Стоимость так называемого промежуточного потребления и износа объективно переносится на стоимость продукции. «Перенос» в БЭО заменен равновеликим «входом» стоимости в состав выручки от продаж.

Увеличивает собственный капитал

только та часть прибыли, которая не участвует в

начислениях доходов к выплатам. В таблице 3 эта

сумма показана дважды: по строке 3.2 (1675 тыс. руб.) в явном виде, затем — в сумме

собственного капитала на конец года. При

сравнении с собственным капиталом на начало года

располагаемый доход (остаток) снова

обнаруживается: 8425 — 6750 =

1675 тыс. руб.

В системе национального счетоводства в располагаемый доход включается и амортизация. Но в БЭО целесообразно говорить об амортизации отдельно, она не входит в прибыль, а входит в себестоимость (затраты) и поэтому альтернативна доходу. В таблице 3 амортизация в составе выручки входит в оборот собственного капитала по строке 2.1, являясь составной частью суммы 9525 тыс. руб.

Все операции совершаются в пределах одной и той же контрольной суммы: 37 800 тыс. руб.

Располагаемый доход (без амортизации)

в конечном итоге сохраняет величину, но меняет

форму. Изначально он целиком имел финансовое

выражение, ноходясь в составе денежных

(финансовых) поступлений (20 150 тыс. руб., строка 1.2,

графа 2), а в конце года воплощен в финансовых

активах только на

100 тыс. руб. (425 — 325). Это следствие

большого прироста незавершенного производства:

его стоимость не содержит прибыли, а воплощенные

в нем затраты отвлекают равную по величине сумму

денежных средств (5000 тыс. руб.). Капитал от

этого не уменьшается, но меняется его структура.

(Деньги обмениваются

на нефинансовые активы: оплата труда, налогов и

выплаты прочих доходов

(1600 тыс. руб.), а также промежуточное потребление

(3400 тыс. руб.) требуют денежных затрат.)

Таблица 3 по сравнению со схемой БЭО (брутто) содержит более полную информацию, поскольку капитал в ней структурирован. На схеме было допущено абстрагирование от структуры капитала в целях сосредоточения внимания на понятии экономического оборота, обусловленного процессами распределения дохода, образования финансов предприятия и превращения денег в новые средства производства, возмещающие потребленные.

На основе БЭО (брутто) можно построить БЭО (нетто) и БЭО (интегрированный), не нарушая основного уравнения баланса, а лишь преобразуя его. При этом автору удалось преодолеть основные методологические трудности, «чинимые» спецификой учета НДС, прироста незавершенного производства и износа-амортизации. (Имеются в виду различия учета в национальном счетоводстве и в учете на предприятии.)

БЭО (нетто) базируется на БЭО (брутто). Это — приростной вариант характеристики общего развития. Для построения БЭО (нетто) из ресурсов (брутто) и их использования одновременно исключаются четыре элемента:

- капитал на начало отчетного периода и его сохранение в конце периода (10 000 тыс. руб.);

- промежуточное потребление (124 000 тыс. руб.);

- возврат полученных в течение отчетного периода займов, товарных кредитов и денежных авансов (2000 тыс. руб.);

- зачет НДС, уплаченн

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить