Международная академия ипотеки и недвижимости (МАИН) подготовила очередной ежеквартальный отчет «Анализ конкурентных преимуществ различных банковских программ. Динамика ипотечного рынка», с некоторыми данными которого мы предлагаем ознакомиться читателям нашего журнала.

В настоящее время в России работает более 1300 банков, из них около 250 выдают кредиты на покупку жилья. На 1 апреля 2006 года 68 московских банков занимаются ипотекой и имеют в среднем по четыре-пять программ кредитования. Таким образом, потенциальный заемщик может выбирать более чем из 300 вариантов.

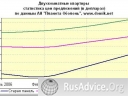

Чуть больше половины программ (51%) ориентированы на приобретение квартир на вторичном рынке жилья. Постепенно увеличивается количество банков, предоставляющих кредиты на покупку загородных резиденций: в конце 2005 года их было 16, сегодня — уже 25. В то же время число банков, выдающих кредиты для приобретения квартир в новостройках, уменьшилось. Этому способствовали многочисленные скандалы с обманутыми дольщиками. Если в конце 2005 года таких банков было 22%, то сегодня их всего 17%. На диаграмме показана структура распределения программ по кредитованию различных видов недвижимости.

Несмотря на снижение интереса банков к рынку новостроек потребитель демонстрирует другую тенденцию. По данным опроса посетителей коллективного стенда «Улица ипотеки» на выставке ДОМЭКСПО, прошедшей недавно в Гостином Дворе, до 60% потенциальных покупателей желали бы приобрести квартиру в кредит именно в новых домах.

Условия предоставления ссуд заемщикам тоже становятся лучше: снижаются процентные ставки и величина первоначального взноса, увеличиваются сроки кредитования, банки лояльнее относятся к формам подтверждения доходов заемщи-ков и т. д.

Несмотря на то что основной валютой на рынке недвижимости Москвы остается доллар, участники рынка стали активнее выдавать кредиты в рублях (в первом полугодии 2005 года это сделали 23 банка, в конце первого квартала 2006 года — 46).

Невзирая на активную популяризацию ипотеки большого прироста сделок по покупке квартир в кредит в первом квартале 2006 года не произошло. Эксперты МАИН связывают это с бурным ростом цен на недвижимость. Дело в том, что перед ипотечной сделкой потенциальный заемщик должен не только выбрать подходящий вариант кредитования, собрать документы для комитета банка, найти квартиру, согласовать условия сделки с продавцом, оценщиком, страховой компанией, но и подготовиться к тому, что продавец непосредственно перед сделкой может отказаться от продажи, вернуть аванс и продать квартиру более выгодному покупателю, который готов заплатить дороже или имеет всю сумму денег на руках. К тому времени стоимость недвижимого имущества может вырасти, а значит, заемщик будет вынужден снова искать банк, который увеличит сумму кредита, и далее по кругу. Именно поэтому во многих банках наблюдается парадоксальная ситуация — число одобренных заемщиков растет, а количество выданных кредитов, то есть оформленных договоров купли-продажи и залога квартир, падает.

Еще несколько интересных тенденций отмечают аналитики МАИН. Так, из‑за значительного снижения процентных ставок по кредиту (в 2003 году — 15%, в 2006 году — 10,5%) некоторые банки стали предлагать новую услугу по рефинансированию ранее выданных кредитов. Однако тем заемщикам, которые решили воспользоваться льготой по вычету процентов за пользование ссудой из своей налогооблагаемой базы, следует учесть, что при получении кредита в другом банке под меньшие проценты меняют его назначение, то есть кредит оформляют не на покупку квартиры, а под ее залог. Это означает, что ссудополучатель утрачивает право пользования данной льготой, так как ее предоставляют только покупателям жилья. В отчете МАИН «Анализ конкурентных преимуществ различных банковских программ» также представлена актуальная информация о лидерах ипотечного рынка среди банковских, страховых и оценочных компаний, дан анализ причин, которые позволили занять им эти позиции.

В заключение отметим, что рынок недвижимости и ипотеки в настоящее время переживает непростые времена, поэтому консультации специалистов, в том числе ипотечных брокеров, сейчас особенно актуальны.

| Основные минимальные параметры ипотечных программ для различных видов недвижимости | ||||||

|---|---|---|---|---|---|---|

| Вид кредита | Минимальная ставка, % | Количество банков | ||||

| рублевая | валютная | Предлагающих кредиты на 30 лет | Требующих 10 %-ный первоначальный взнос | |||

| Зарплата | ||||||

| белая | серая | белая | серая | |||

| Вторичный рынок | 10,5 | 11,5 | 9,75 | 9,75 | 16 | 23 |

| Первичный рынок | 12,5 | 13,5 | 11,0 | 12,0 | 5 | 4 |

| Загородная недвижимость | 11,75 | 11,75 | 9,75 | 9,75 | 6 | 8 |

| Ломбард | 10,5 | 11,5 | 9,9 | 10,9 | 2 | — |

Недвижимость и цены

Статья о недвижимости получена: IRN.RU

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить