До 28 февраля фирмы, которые начисляют налог на прибыль ежемесячно, должны будут предоставить отчёты за январь. Сдавать декларации придётся на новых бланках.

Уже сегодня МНС перекроило большинство форм налоговой отчетности. Под «замес» попала и декларация по налогу на прибыль. Ее форма утверждена приказом МНС России от 11 ноября 2003 г.

№ БГ-3-02/614. Изменения в инструкцию по ее заполнению внесены приказом МНС России от 29 декабря 2003 г.

№ БГ-3-02/723. После регистрации их в Минюсте, о том, как составить новый отчет, можно будет говорить подробнее.

Мы представим обзор декларации: обратим внимание на ее структуру, на дополнительные требования, на листы и показатели, которые появились впервые или исчезли из декларации. Отметим: большинству налогоплательщиков заполнять декларацию станет проще – основные изменения касаются тех, кто получает прибыль от «нетрадиционных» операций.

Главное – прозрачная структура

В старой инструкции по заполнению декларации МНС поясняло, какие листы декларации являются общими, какие – специальными, какие нужно представлять ежеквартально, а какие – один раз в год. С новой декларацией пока ничего не ясно. Из самих форм исключены графы, где было сказано, за какой период их составляют. На первый взгляд это означает, что по окончании каждого квартала (месяца) в инспекцию придется нести весь комплект бланков. И даже тем фирмам, у которых нет «экзотических» доходов и много пустых разделов в декларации.

Но расстраиваться рано. Налоговики заинтересованы в том, чтобы правила сдачи декларации не изменялись. То есть в обязательном порядке представляли только часть форм, а остальную – заполняли выборочно. В зависимости от того, есть у предприятия доходы, расходы или операции, влияющие на расчет налога, они и должны быть расшифрованы.

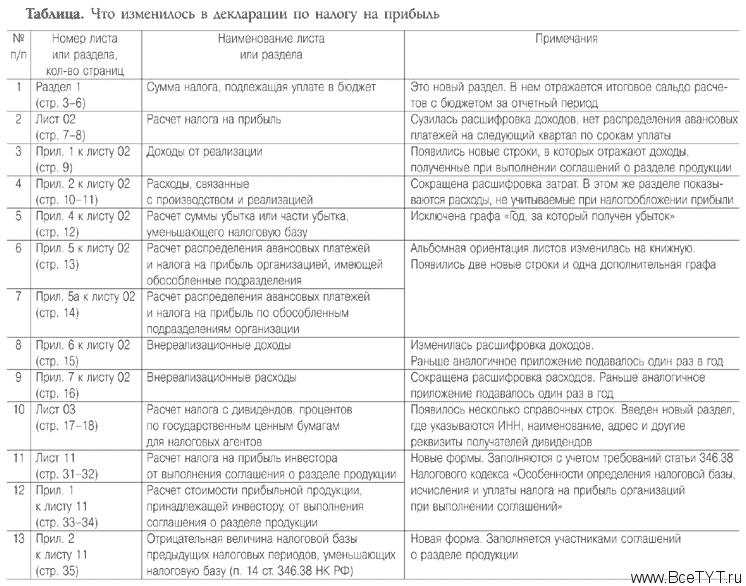

Изменеия в налоговой декларации изложены в таблице на следующей странице. В примечаниях приведем краткую характеристику основных изменений, которые произошли в содержании каждого листа.

Из старой формы декларации исключены не любимое бухгалтерами приложение 3 к листу 02 «Отдельные виды расходов, связанные с производством и реализацией», а также отслужившие свой срок листы 12 и 13, где рассчитывался налог с налоговой базы переходного периода (когда фирма переходит с метода «по оплате» на метод начисления).

Теперь суммы «переходного» налога, которые еще осталось доплатить, надо указать в новом разделе 1 за каждый отчетный период.

Одновременно появились три новых формы, предназначенные для заполнения участниками соглашений о разделе продукции.

Самый первый раздел

Раздел 1 «Сумма налога, подлежащая уплате в бюджет» разбивается на четыре подраздела.

Подраздел 1.1 заполняют организации, уплачивающие налог раз в квартал (месяц) исходя из фактической прибыли. Здесь же отражаются суммы «переходного» налога, которые должны быть уплачены за отчетный период.

Подраздел 1.2 предназначен для тех, кто платит налог ежемесячно исходя из прибыли, полученной в предыдущих кварталах.

В подразделе 1.3 отражают суммы налога, исчисленные по ставке 6 процентов. Это налог, начисленный с дивидендов от долевого участия в российских фирмах. Сначала сумму налога рассчитайте на листе 03 декларации.

В подразделе 1.4 указывают суммы налога, рассчитанные по ставке 15 процентов. Эту ставку применяют, когда исчисляют налог с процентов по государственным и муниципальным ценным бумагам, а также с дивидендов (доходов) от долевого участия в иностранных организациях. Предварительно налог рассчитывается на листе 04 декларации.

В каждом подразделе нужно указать коды бюджетной классификации и коды ОКАТО.

Самый ответственный раздел

Расчет налога на прибыль по-прежнему выполняется на листе 02. После последних изменений он сильно «похудел». Число строк сократилось с 620 до 470. Во-первых, исчезли расшифровки некоторых льготных доходов, которые все равно исключались из налоговой базы. Вместо такой расшифровки появилась одна дополнительная строка 060 «Доходы, исключаемые из прибыли». Во-вторых, здесь больше нет строк, где записывались ежемесячные авансовые платежи на следующий квартал.

Остальные показатели не изменились. Единственное, о чем стоит напомнить, – новый порядок распределения налога между бюджетами различных уровней (изменения внесены Федеральным законом от 7 июля 2003 г. № 117-ФЗ). С этого года налог на прибыль нужно будет начислять по ставкам:

- в федеральный бюджет – 5 процентов;

- в бюджет субъекта РФ – 17 процентов;

- в местный бюджет – 2 процента.

Региональным властям предоставлено право снижать 17-процентную ставку налога до 13 процентов.

Эти проценты берут от налоговой базы, которую формируют доходы и расходы в приложениях 1 и 2. Организации, которые в этом году собираются списать часть прошлогодних убытков, корректируют налоговую базу в приложении 4 к листу 02.

Приложения 3, как мы уже говорили, больше нет, однако сквозную нумерацию приложений налоговики почему-то сохранили.

Состав доходов, которые требуется расшифровать, не изменился. Лишь к строке 040 «Выручка от реализации прочего имущества» открыты две дополнительные строки (041 и 042), предназначенные для участников соглашений о разделе продукции.

Что касается расходов, то их расшифровку МНС представило совершенно иначе. Все прямые расходы складывайте и показывайте по строке 010. В строках 020–040 отдельно отразите материальные затраты, расходы на оплату труда и начисленную амортизацию. Когда вы будете их заполнять, не забудьте вычесть ту часть расходов, которую вы уже отразили в составе прямых затрат по строке 010.

Далее укажите расходы на ремонт основных средств, на освоение природных ресурсов, на НИОКР и страхование имущества. В составе прочих расходов раскройте сумму убытка от реализации основных средств, а также суммы начисленных налогов и сборов и расходов на аренду госимущества. Будьте внимательны: инспекторы смогут сверить эти данные с другими отчетами, в частности по ЕСН и НДС.

Остальные показатели «перекочевали» в новое приложение 2 без изменений.

Дополнительно появилось несколько строк для участников соглашений о разделе продукции, а также раздел «Расходы, не учитываемые в целях налогообложения», который раньше входил в состав приложения 3. Оттуда же перенесены итоговые данные о начисленной амортизации (справочно).

Самый внереализационный раздел

Раньше приложения 6 и 7 к листу 02 (внереализационные доходы и расходы) можно было подавать в инспекцию раз в год. С какой периодичностью налоговики станут требовать эти формы теперь, сказать трудно. Но, судя по тому, что в названии показателей упоминаются как налоговые, так и отчетные периоды, можно предположить, что теперь расшифровывать внереализационные доходы и расходы придется каждый квартал.

Теперь расшифровки стали компактнее, часть показателей объединится в составе прочих доходов и расходов. Новый показатель один. В приложении 6 по строке 090 покажите сумму кредиторской задолженности, списанной в отчетном периоде.

А. Распутин, аудитор

Материал предоставлен журналом «Практическая бухгалтерия»

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить