«Учет в производстве» №2, 2005

Минфин России пришел к выводу: налогооблагаемые доходы уменьшают потери от недостачи и порчи ТМЦ при их транспортировке и хранении только в пределах норм естественной убыли, утвержденных Правительством РФ. Об этом он написал в письме от 4 апреля 2005 г. № 03-03-01-04/1/146.

Организация не вправе самостоятельно устанавливать такие нормы в локальных актах. А также пользоваться нормативами, которые были утверждены до 1 января 2002 года - даты вступления в силу главы 25 Налогового кодекса РФ.

К такому неутешительному выводу пришли чиновники финансового ведомства. О том, насколько правомерна такая позиция, - в нашем материале.

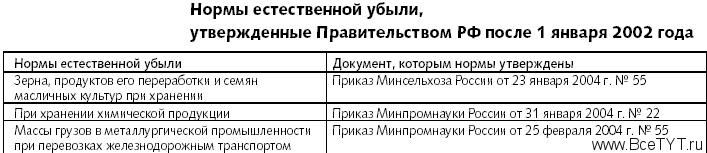

Нормы, утвержденные после вступления в силу главы 25 Налогового кодекса РФ

Потери от недостачи и (или) порчи товарно-материальных ценностей при транспортировке и хранении можно включить в расходы при расчете налога на прибыль (подп. 2 п. 7 ст. 254 Налогового кодекса РФ). Но только если эта сумма соответствует нормам естественной убыли, утвержденным в Порядке, установленном постановлением Правительства РФ от 12 ноября 2002 г. № 814. Разрабатывать эти нормы должны министерства и ведомства. Причем сделать это они должны были до 1 января 2003 года. Однако на сегодняшний день вступили в силу только нормы, приведенные в таблице.

Поэтому на сегодняшний день возникла такая ситуация: в большинстве отраслей фирмы не могут учесть при налогообложении потери и недостачи ТМЦ при транспортировке и хранении. Этих норм попросту нет. А самостоятельно разработать и утвердить внутренним приказом такие нормы организация не вправе. Именно такой вывод можно сделать из письма Минфина России № 03-03-01-04/1/146.

Получается, что нерасторопность органов исполнительной власти лишает налогоплательщика законного права уменьшить свои налогооблагаемые доходы на сумму потерь в пределах норм естественной убыли.

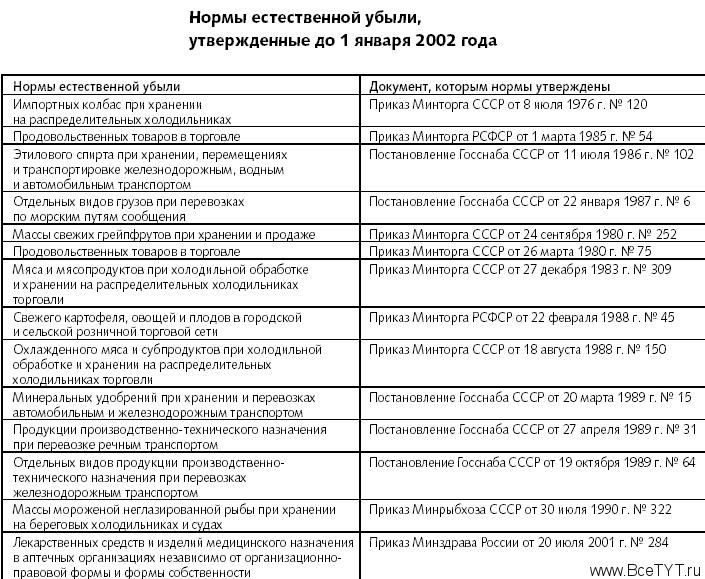

Нормы, утвержденные до вступления в силу главы 25 Налогового кодекса РФ

Однако все еще не отменены нормы естественной убыли ТМЦ, которые были утверждены до вступления в силу главы 25 Налогового кодекса РФ. Примеры приведены в таблице.

На вопрос, могут ли организации применять старые нормы, финансисты ответили отрицательно (письма Минфина России от 28 февраля 2002 г. № 04-02-06/1/35 и от 6 ноября 2003 г. № 04-02-03/140). И опять аргументацию они привели достаточно банальную - дескать, эти нормы утверждены не по правилам главы 25 Налогового кодекса РФ. Поэтому использовать их нельзя.

Позиция судебных органов

Однако такая точка зрения Минфина России по этому вопросу не находит отклика в арбитражных судах. Например, судьи ФАС Западно-Сибирского округа в постановлении от 6 октября 2004 г. по делу № Ф04-7116/2004 (5178-А81-7) указали: "Несвоевременное утверждение новых норм естественной убыли не должно препятствовать применению главы 25 Налогового кодекса Российской Федерации, так как нормы естественной убыли, действовавшие до 1 января 2002 года, не были отменены".

Поддерживают своих коллег и в других округах. Так, ФАС Северо-Кавказского округа в постановлении от 31 августа 2004 г. по делу № Ф08-3809/2004-1475А пришел к выводу, что налогоплательщик не может нести ответственность "за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет". Такой вывод подтверждается и в определении Конституционного суда РФ от 4 марта 1999 г. № 36-О.

То есть предприятия могут воспользоваться и старыми нормами. Правда, свое право им придется отстаивать в суде.

Есть еще одна проблема, с которой сталкиваются бухгалтеры. Она связана с вычетом НДС. В пункте 7 статьи 171 Налогового кодекса РФ сказано: если организация понесла расходы, уменьшающие налогооблагаемую прибыль только в пределах норм, то и возместить из бюджета можно лишь НДС, который соответствует нормативу. Налог же по сверхнормативным затратам надо отнести на расходы организации, не уменьшающие налогооблагаемый доход.

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить