В условиях современного рынка российские организации нередко заключают сделки с привязкой к валютному эквиваленту. В соответствии с пунктом 2 статьи 317 Гражданского кодекса РФ денежные обязательства выражаются в рублях:

В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, "специальных правах заимствования" и др.). В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Но законодательство не запрещает устанавливать стоимость товара в условных единицах. Поэтому, если в договоре предусмотрено выражение обязательства в условных единицах, то счет-фактура, выданный продавцом товара покупателю, может быть выписан в условных единицах и должен быть зарегистрирован в книге продаж.

Если счет-фактура, выписан в условных единицах, то могут возникать положительные или отрицательные суммовые разницы. Однако они будут возникать не всегда. Если предприятие получило 100% предоплаты, то суммовых разниц не будет, но если авансовый платеж меньше общей суммы, предусмотренной договором, то суммовые разницы будут возникать. Покажем, как организация-продавец должна отразить данные операции в книге покупок и книге продаж.

Пример.

ООО «Весна» 3 марта 2003 года заключило с ООО «Меркурий» договор поставки партии микроволновых печей в количестве 10 штук по цене 3000 у.е. (в том числе НДС – 500 у.е.) общей стоимостью 30 000 у.е. (в том числе НДС – 5000 у.е.). Согласно условиям договора пересчет денежных обязательств в рубли осуществляется по курсу ЦБ РФ на день платежа. Сторонами договора установлено, что одна условная единица равна одному доллару США. 7 марта от ООО «Меркурий» поступило 30% от предоплаты за товар. Отгрузку ООО «Весна» осуществило 11 апреля 2003 года. Курс доллара на дату поступления предоплаты - 31,50 руб., а на дату отгрузки – 31, 55 рублей. Окончательный расчет поступил от покупателя 20 мая 2003 года. Курс доллара на 20 мая 2003 года составил 31,80 руб./долл.

ООО «Весна» применяет учетную политику «по отгрузке», налоговый период по НДС – календарный месяц. Другие операции ООО «Весна» рассматривать не будем.

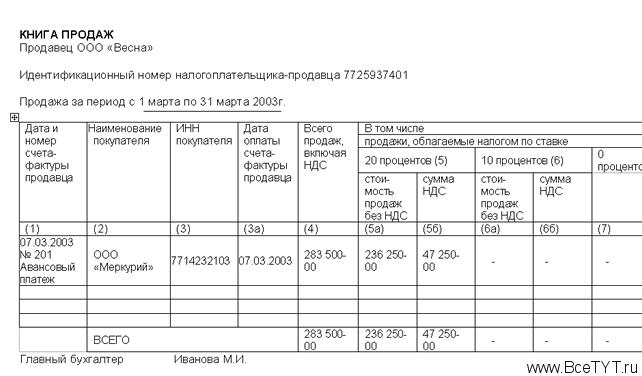

В соответствии с требованиями главы 21 «Налог на добавленную стоимость» НК РФ, получив 30% от предоплаты, ООО «Весна» выписывает счет-фактуру, предположим №201 от 7 марта 2003 года на сумму 30 000 у.е. х 30% = 9000 у.е. (в том числе НДС - 1500 у.е.). Данный счет-фактура вносится в книгу продаж за март 2003 года.

Исходя из условий договора поставки, пересчет денежных обязательств осуществляется по курсу ЦБ РФ на дату получения денежных средств.

Следовательно, в книге продаж сумма, указанная в счете-фактуре в условных единицах, пересчитывается по курсу ЦБ РФ на дату получения авансового платежа, то есть на 7 марта 2003 года.

Курс доллара на дату получения аванса - 31,50 рублей, следовательно, в графу 4 книги продаж вносится сумма 283 500 руб. (31,50 руб. х 9000 у. е.) ; в графу 5б - 47 250 руб. (283 500 руб. х 20 :120)

Таким образом, ООО «Весна» в налоговой декларации по НДС за март 2003 года отразит следующую информацию:

- в строках 250 и 270 графы 4 – налоговая база, равная 283 500 руб., в графе 6 – сумма НДС – 47 250 руб.;

- в строке 350 – общая сумма НДС – 47 250 руб.;

- в строках 460, 500, 510 – сумма НДС, подлежащая уплате в бюджет, - 47 250 руб.

Запись в книге продаж у ООО «Весна» будет выглядеть следующим образом:

Данная сумма налога отражается в налоговой декларации за март и уплачивается в бюджет в срок, установленный статьей 174 НК РФ.

Отгрузку ООО «Весна» осуществило 11 апреля. Бухгалтер ООО «Весна» выписывает новый счет-фактуру (№250 от 11 апреля 2003 года) на полную стоимость отгруженного товара. Напомним, учетная политика - «по отгрузке». Однако для правильного ведения бухгалтерского и налогового учета необходимо определить общую стоимость реализованных товаров, учитывая курс доллара США по отношению к рублю на дату отгрузки:

30%-ная предоплата, поступившая от покупателя 7 марта, составляет 283 500 руб. (в том числе НДС - 47 250 руб.). Эта сумма не меняется, хотя курс доллара на дату отгрузки вырос (31,55 руб./долл.).

Оставшиеся 70% от общей стоимости товаров необходимо пересчитать в рубли по курсу ЦБ РФ на дату реализации товаров (11 апреля 2003 года): (25 000 у.е. х 70%) х 31,55 = 552 125 руб., НДС = (552 125х20%)= 110 425 руб.

Таким образом, общая стоимость реализованных в апреле 2003 года товаров будет составлять 946 050 руб. (в том числе НДС - 157 675 руб.).

Выписывая счет-фактуру №250 от 11 апреля 2003 года, бухгалтер должен помнить, что он отражается в книге продаж в момент возникновения налогового обязательства. Так как ООО «Весна» установило в учетной политике момент определения налоговой базы по отгрузке, налоговая база в нашем примере составит 788 375 руб. Следовательно, сумма 788 375 руб. будет отражена в графе 5а книги продаж, а соответствующая ей сумма НДС – 157 675 рублей – в графе 5б. В графе 3а ООО «Весна» должно указать дату – 7 марта 2003 года с пометкой «частично».

Осуществив отгрузку (11 апреля 2003 года), ООО «Весна» зарегистрирует счет-фактуру №201 от 7 марта 2003 года в книге покупок.

Таким образом, в налоговой декларации по НДС за апрель 2003 года ООО «Весна» отразит следующую информацию:

- в строке 010 графы 4 – налоговую базу реализованных товаров - 788 375 руб., в графе 6 – сумму налога – 157 675 руб. Данная информация будет продублирована в строке 180 «Прочая реализация товаров (работ, услуг);

- в строке 350 – общую сумму налога – 157 675 руб.;

- в строке 400 – сумму НДС, исчисленную с аванса, засчитываемую при реализации – 47 250 руб.;

- в строке 440 – общую сумму, принимаемую к вычету – 47 250 руб.;

- в строках 460, 500 и 510 – сумму налога, которую необходимо заплатить в бюджет – 110 425 руб.

ООО «Меркурий» произвело окончательный расчет с ООО «Весна» 20 мая 2003 года, следовательно, налоговая база по НДС должна быть пересчитана в рубли по курсу ЦБ РФ на дату окончательного расчета. Курс доллара на дату оплаты -31,80 руб./ долл.

Значит, налоговая база для целей исчисления НДС увеличится на разницу между стоимостью товаров на момент их оплаты и стоимостью товаров, рассчитанную по курсу ЦБ РФ на дату отгрузки.

Оставшиеся 70% от общей стоимости товаров составляют 21 000 у.е., поэтому расчет будет выглядеть следующим образом: (21 000 у.е. х 31,80 руб.) - (21 000 у.е. х 31,55 руб.) = 5250 руб., в том числе НДС - 875 рублей.

Возникшая на дату окончательной оплаты суммовая разница отражается в книге продаж у ООО «Весна» в налоговом периоде за май 2003 года.

В налоговой декларации данная сумма будет отражена по строке 330.

Если бы курс доллара на дату окончательного расчета уменьшился, то ООО «Весна» в книге продаж должно было сделать корректировочную запись, уменьшающую ранее исчисленную сумму налога.

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить