ОСНОВНЫЕ МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ЭКОНОМИКИ РФ

По итогам 2004 года основные макроэкономические показатели экономики РФ показывают благоприятную динамику. По предварительным оценкам Федеральной службы государственной статистики, рост ВВП в 2004 году составил 7,1%, что сравнимо с аналогичным показателем прошлого года. При этом около половины этого роста пришлось на исключительно благоприятную внешнеэкономическую ситуацию, признает Минэкономразвития. По его прогнозам, рост ВВП в 2005 году составит около 6%, однако стоит упомянуть, что рост ВВП за прошедший год также прогнозировался несколько ниже.

В то же время инфляция по итогам 2004 года превысила ожидания Минэкономразвития и достигла, по данным Госкомстата, показателя 11,7%, что связано с ростом цен в последнем квартале 2004 года.

Также Федеральная служба государственной статистики сообщает, что промышленное производство в России выросло по итогам 2004 года на 6,1%, при этом самый активный рост наблюдался в III квартале. Одними из самых динамично развивающихся отраслей были машиностроение и металлообработка, а также топливный и нефтехимический сектор.

Несмотря на разнообразные прогнозы, можно надеяться на дальнейшую положительную динамику в экономике РФ. Это подтверждается и недавним повышением рейтинга России до инвестиционного одним из самых крупных и авторитетных рейтинговых агентств на Западе - Standard & Poor's.

ДЕВЕЛОПМЕНТ И ИНВЕСТИЦИИ В РЫНОК ОФИСОВ

Из года в год московский рынок офисной недвижимости растет, обретая все больше черт, характерных для развитых рынков деловых столиц стран Еврозоны и Северной Америки, вбирая в себя весь положительный опыт, накапливавшийся ими десятилетиями. Специфика московского рынка заключается в том, что его развитие происходит не классическим путем, а с помощью переноса с Запада уже давно сформировавшейся и отлаженной международной практики. Московский рынок офисной недвижимости сегодня – это симбиоз привнесенных извне разработок, практики и особенностей местной ментальности.

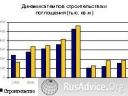

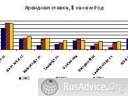

Сегодня рынок офисов Москвы находится на пике своего развития. В 2003 году было введено в эксплуатацию порядка 450-500 тыс. кв.м офисных пространств, в 2004 году, по предварительным данным, эта цифра увеличилась на 100-150 тыс. кв.м, однако объем поглощения, как и в прошлые годы, превысил предложение, поэтому в очередной раз не был удовлетворен растущий спрос на недвижимость. Во многом благодаря высокому уровню спроса на офисы класса «А» и «В» со стороны российских и иностранных арендаторов, арендные ставки не только продолжали удерживаться на высокой отметке в $550-650 за кв.м в год (без учета НДС и операционных расходов), но и стремились к дальнейшему росту. Увеличение уровня спроса объясняется успешными структурными преобразованиями в экономике РФ, высокими мировыми ценами на энергоносители и, в первую очередь, на нефть, а также ростом производства, что, несомненно, приводит к расширению бизнеса компаний, арендующих офисные помещения в бизнес-центрах.

Высокий спрос на недвижимость стимулирует к приходу на рынок самых разных игроков. Еще несколько лет назад основными инвесторами на рынке офисов являлись сами девелоперы. После успешно реализованного проекта девелопер получал банковский кредит под гарантии заключенных долгосрочных договоров аренды с известными платежеспособными арендаторами и приступал к строительству нового бизнес-центра, сохраняя прежнюю цель - быстро построить, быстро сдать в аренду и снова получить кредит. Зачастую при данной схеме финансирования во главу угла ставилось не качество продукта, а скорость его получения, а затем реализации.

Однако в последние годы рынок коммерческой недвижимости стал надежным способом вложения и сохранения сбережений. Так, ставка капитализации составляет 12-15%. И, несмотря на то, что еще совсем недавно этот показатель доходности находился на отметке 20-25%, рынок офисной недвижимости является одним из самых инвестиционно-привлекательных отраслевых рынков. Уменьшение коэффициента капитализации компенсируется сокращением рисков, связанных с реализацией проектов, благодаря тому, что рынок становится более цивилизованным, а его поведение предсказуемым. Именно последнее обстоятельство позволяет говорить о том, что помимо профессиональных девелоперов активность на рынке офисов проявляют как российские, так иностранные инвесторы в лице крупных сырьевых компаний, паевых и пенсионных фондов. Например, в первом полугодии 2004 года “Пермской Финансово-Промышленной Группой” был приобретен строящийся офисный центр на Овчинниковской набережной, вл. 22-24. В течение 2003 года ею были поочередно куплены такие известные офисные здания в городе, как бизнес-центр “Самсунг” , здание корпорации “Эрикссон” на улице 8 Марта, а также офисный комплекс по Большой Ордынке, 1-5. Столь крупные сделки наполняют рынок дополнительными средствами и подтверждают его привлекательный инвестиционный климат.

В 2004 году было зафиксировано еще несколько инвестиционных приобретений. Успешный офисно-торговый центр “Берлин Хаус” был куплен западным инвестором, а офисное здание в 1-ом Колобовском переулке, также полностью заселенное арендаторами, было продано российской компании, сохранившей концепцию здания, используя его для сдачи в аренду.

На рынке офисной недвижимости прослеживается тенденция к созданию крупными российскими холдингами своих собственных девелоперских подразделений, которые призваны развивать и увеличивать непрофильные активы. Так, в 2004 года в стадии проектирования либо строительства находился ряд проектов, инвесторами которых являются российские сырьевые и финансовые институты. Например, инвестором строительства многофункционального комплекса „Балчуг Плаза“ и бизнес-парка „Крылатские Холмы“ является структура, подконтрольная компании “Сибнефть”. Группа компаний “ЗААБ Капитал”, также работающая на сырьевых рынках России, вслед за первым своим проектом - бизнес-центром “Триангл Хаус”, планирует многофункциональный комплекс на Бутырской улице. Кроме того, свой интерес на рынке офисов имеют компании “Интеррос”, “АФК Система”, “ТНК-BP”, “Инвестсбербанк” (в первом полугодии 2004 года было продано офисное здание на Каланчевской улице, построенное при участии “Инвестсбербанка”).

К сожалению, иностранные инвестиции в офисную недвижимость как по итогам 2003 года, так и на конец 2004 года, составляют незначительную долю от их общего объема. Этому есть ряд объяснений. Во-первых, земля в городе все еще не подлежит продаже, а сдается в аренду сроком до 49 лет. При этом никто, кроме московского правительства, не может дать гарантий, что арендные ставки на землю не будут расти или что договор по каким-либо причинам не будет расторгнут. Иностранные же инвесторы, как правило, ориентированы на долгосрочные инвестиции сроком от 20-25 лет и более. Поэтому при выборе между рынками различных стран земельный вопрос зачастую становится непреодолимым препятствием на пути инвестиций в московский рынок офисов. Во-вторых, в городе не так много зданий, имеющих инвестиционную привлекательность.

По данным отдела исследований компании ABN Realty, число таких зданий не превышает восьмидесяти, причем около половины из них используется владельцами „под себя“, а значит, такие объекты находятся не на рынке. Лишь в последние два-три года девелоперы стали уделять большое значение качеству строительства, тому, чтобы вводимое в эксплуатацию здание и через десять-пятнадцать лет соответствовало международным стандартам по своему инженерно-техническому наполнению.

И, наконец, в-третьих, немногие иностранные инвесторы, планируя новое строительство, готовы работать на незнакомом рынке, имеющем не самую привлекательную репутацию в связи со всем известной бюрократизацией властей города.

Если же говорить о проблеме иностранных инвестиций в широком смысле, то заметное увеличение их объема станет возможным лишь после того, как России будут присвоены инвестиционные рейтинги всеми инвестиционными агентствами мира. А пока, если смотреть на общую статистику, можно заметить, что львиная доля инвестиций относится к прочим инвестициям. Прочие же инвестиции на 80-90% состоят из кредитов. То есть иностранный капитал на сегодняшний день готов лишь кредитовать российскую экономику, но не готов к прямым или портфельным инвестициям в Россию.

Поэтому часто применяется практика привлечения иностранным инвестором российского партнера. Примером такого сотрудничества можно считать проект офисного здания компании Siemens на Ленинградском проспекте, вл. 39. В качестве девелопера проекта здесь выступит дочерняя структура компании “АФК Система” – «Система-Галс», обеспечивая выполнение юридических, производственных и строительных процессов по объекту. Надо сказать, что это не первый опыт компании по возведению офисного здания под заказчика. Несколько лет назад “Системой-Галс” на Большой Ордынке было возведено офисное здание компании Daimler-Chrysler, которое своими архитектурными и инженерно-строительными характеристиками до сих пор выгодно выделяется из ряда офисных центров класса «А». О другом совместном проекте российской и иностранной компании было заявлено также в этом году – дочерняя структура компании “Интеррос” - “Открытые Инвестиции” объявила о начале сотрудничества с Brunswiсk Capital по реализации проекта офисного центра на проспекте Академика Сахарова.

Примером того, что приток иностранных инвестиций в рынок офисов крайне мал, служит проект “Москва-Сити”, строительство которого ведется в основном силами российских инвесторов. Исключение составляет турецкая компания Enka, которая возводит в рамках проекта “Москва-Сити” офисный комплекс “Башня на Набережной”. Однако этому есть свое объяснение - “Башня на Набережной” не первый проект Enka в Москве, и компания прекрасно разбирается в подводных течениях московского рынка. Все остальные участники проекта имеют „российские корни“. Поэтому, если в “Москва-Сити” и придут иностранные инвесторы, то лишь в качестве партнеров российских компаний, на сегодняшний день имеющих возможность завершить начатые проекты самостоятельно, однако, ввиду экономической целесообразности, заинтересованных в привлечении сторонних средств.

По такому сценарию может пойти реализация проекта строительства башни “Россия. Инвестор строительства - компания “МДК” не скрывает, что из собственных средств планируется финансировать не более 10% работ, а все остальное будет реализовано за счет привлечения соинвесторов, в том числе и иностранных.

Итак, девелоперские компании, работающие на московском рынке, условно можно разделить на три группы: сугубо иностранные компании, сугубо российские компании и российские компании, стремящиеся к реализации проектов при поддержке иностранных партнеров. Первая группа – иностранные компании – самая малочисленная, но, в то же время, наиболее заметная на рынке в силу масштабности реализуемых ею проектов, к числу которых относятся бизнес-центр Дукат III, многофункциональный центр на Новинском бульваре, офисный комплекс Набережная Тауэр в Москва-Сити. Однако стоить заметить, что прекрасный инвестиционный климат на рынке офисной недвижимости московского региона будет привлекать все больше известных иностранных девелоперов и они составят еще большую конкуренцию своим российским коллегам. Вторая группа – российские компании – самая многочисленная по составу, занимающаяся в основном реконструкцией бывших промышленных предприятий, строительством средних и малых офисных зданий, особняков. И, наконец, третья группа – российские компании, стремящиеся к реализации проектов при поддержке иностранных партнеров – наиболее перспективная, так как она сочетает современные методики, новейшие технологии в части проектирования, строительства, маркетинга и способность эффективно работать в условиях местного рынка, добиваться благосклонности властей города при решении тех или иных текущих вопросов. В эту группу входят такие известные компании как СТ Групп, Система-Галс, CMI Development, Открытые Инвестиции (дочернее предприятие холдинга Интеррос) и отчасти Capital Group, Строймонтаж.

Иностранные компании, как правило, инвестируют в недвижимость заемные средства. Поэтому при принятии решения о начале строительства здания или покупке действующего бизнес-центра на первый план выходит такой показатель, как доходность, прогнозируемая на основе анализа финансовой привлекательности проекта и составления оптимальной модели финансирования проекта. В будущем это позволяет девелоперу достигать максимального уровня возврата инвестиций с учетом всех рисков, присущих проекту.Российские компании используют как собственные средства, так и средства компаний, по отношению к которым они являются аффилированными лицами. Цепочки здесь могут быть самыми разными, например, сырьевая компания и занимающаяся развитием ее непрофильных активов дочерняя структура, либо банк в лице собственного департамента по недвижимости и т.д.

Российские компании, стремящиеся к реализации проектов при поддержке иностранных партнеров, в основном работают на паритетных началах с такими партнерами либо выступают в качестве заказчиков строительства, а инвестором является сам партнер.

Как показывает практика, наиболее привлекательные с точки зрения институционального инвестора здания возводятся иностранными девелоперами с целью их последующей сдачи в аренду и затем продажи. Такой сектор рынка офисной недвижимости, как инвестиционные продажи, начал формироваться несколько лет назад. За этот период было зафиксировано не более 8-10 сделок по купле-продаже функционирующих, заселенных арендаторами бизнес-центров. Формированию практики инвестиционных продаж способствовали благоприятные тенденции развития рынка – повышение качества сдаваемых в эксплуатацию объектов, дефицит качественных офисных пространств, растущий на них спрос, формирование более-менее внятной правовой базы для девелопмента и т.д.

Российские девелоперы пока еще не имеют такого большого опыта в этой новой для России отрасли, как их западные партнеры. Поэтому, в основной своей массе они берутся за реализацию менее масштабных проектов. Однако, их роль в становлении рынка не должна принижаться. Так, процесс перепрофилирования бывших производственных территорий – поле деятельности исключительно российских девелоперов. Некоторые городские чиновники, а также СМИ, освещающие ход выполнения этой программы, зачастую выражают обеспокоенность темпами перепрофилирования. На самом деле процесс идет со скоростью, соответствующей потребностями рынков жилья, офисов, коммерческой недвижимости и промышленных объектов.

В последние годы Москва бьет все рекорды по объемам ввода в эксплуатацию новых объектов недвижимости и занимает лидирующие позиции среди европейских деловых столиц по объемам нового офисного строительства и реконструкции. Но вполне естественно, что инвесторы в первую очередь осваивают наиболее привлекательные для девелопмента территории. Так, если существует выбор, скажем, между земельным участком внутри Бульварного кольца и территорией промзоны в районе станции метро Бауманская, выбор естественно будет сделан в пользу участка, расположенного в центре города, так как доходность реализуемых проектов во многом зависит и от их месторасположения. Тем не менее, дефицит земельных участков в центре вынуждает российских девелоперов обращать внимание на территории промышленных зон.

За последние несколько лет было реализовано большое количество офисных проектов, расположенных на территориях бывших заводов и фабрик. Среди наиболее интересных следует выделить такие новые адреса на деловой карте города, как:

• Летниковская, 10 (полиграфическая фабрика «Святогор»),

• Ибрагимова, 31 (Машиностроительный завод «Маяк»),

• Садовническая, 82 (Краснохолмский камвольный комбинат),

• Дербеневская набережная, 7 (Московская ситценабивная фабрика),

• Электрозаводская, 33 (завод «Физэлектроприбор»),

• Бакунинская, 71 (фабрика «Женская мода»),

• 1-й Кожевнический переулок, 6 (Фабрика специальных лент),

• Малая Коммунистическая, 21 (завод «Электропровод»),

• Филипповский переулок, 13 (типография «Астра Семь»),

• Русаковская, 13 (завод «Мона») и др.

По данным отдела исследований компании ABN Realty, процесс перепрофилирования промышленных объектов с каждым годом будет только нарастать благодаря привлекательному инвестиционному климату на рынке офисной недвижимости. Скажем, на сегодняшний день рынок может поглотить не более 700-800 тыс. кв.м офисных пространств за год, но с улучшением макроэкономических показателей экономики РФ эти цифры будут увеличиваться, и тем самым будет более активно решаться программа по перепрофилированию промзон.

В случае с российскими девелоперами источники финансирования могут быть самыми разнообразными – начиная от собственных средств, поступающих в виде денежных потоков от их первоначально осуществленных проектов и заканчивая банковскими кредитами или средствами головных подразделений тех структур, в которые входят российские девелоперы. Стоит подчеркнуть, что российский девелопер – это, как правило, структурная единица сырьевого либо финансового холдинга. Так, как уже было сказано выше, если мы говорим о компании Открытые Инвестиции, то имеем в виду Интеррос, Система Галс – АФК Система, ПФПГ Риэлти – Лукойл-Пермь, CMI Development – Сибнефть и т.д. Причина того, что в настоящее время сырьевые, финансовые, банковские структуры занимаются активным инвестированием в рынок коммерческой недвижимости кроется в избытке ликвидности, а также в высоком уровне доходности офисных проектов.

В завершение необходимо осветить и такой механизм вливаний в рынок, как покупка зданий „под себя“. Многие компании, не желающие платить высокую цену за аренду офисных пространств, но имеющие свободные денежные средства, предпочитают покупать готовые объекты, либо те объекты, которые находятся в стадии строительства. В течение 5-7 лет такие сделки полностью оправдываются. И среди всех сделок купли-продажи недвижимости данный вариант распространен в большей степени, чем инвестиционные приобретения недвижимости. Примером тому могут служить продажи 2004 года. Так, эксклюзивный проект компании ABN Realty – офисный комплекс GOLD Tower, а также бизнес-центр TOKO Tower и офисное здание на Зубовской площади были куплены структурами отечественных сырьевых компаний – СИБУР, Лукойл (ИФГ Капиталъ) и Кузбасский Уголь, планирующими использовать данные объекты для размещения в них своих офисов.

СОСТОЯНИЕ РЫНКА ОФИСНОЙ НЕДВИЖИМОСТИ

1. ПРЕДЛОЖЕНИЕ И СПРОС ОФИСНЫХ ПРОСТРАНСТВ

Основная характеристика последних месяцев уходящего года – это стабильность. Уровни спроса и предложения соответствовали ожиданиям участников рынка. Как и подобает последнему кварталу, увеличилось количество сделок по аренде / продаже офисной недвижимости. Однако, общий объем площадей по заключенным сделкам не на много превысил показатели предыдущих кварталов. Среди громких сделок можно выделить лишь приобретение компанией СИБУР эксклюзивного предложения ABN Realty – офисного комплекса Gold Tower на улице Кржижановского общей площадью 22 тыс. кв.м. Помимо этого, особенностью последних месяцев уходящего года стало увеличение количества сделок с участием иностранных компаний, что объясняется началом нового финансового года и вступлением в завершающую фазу ряда высококлассных проектов, таких как Романов Двор II, Легион I и Крылатские Холмы. Ожидавшегося участниками рынка увеличения числа предложений не произошло ввиду изменений строительных сроков по ряду новых проектов, а также снятием с рынка знакового проекта года – многофункционального центра Балчуг Плаза (по предварительным данным один из инвесторов проекта планирует использовать здание «под себя»).

По состоянию на конец года общее предложение офисных пространств, соответствующих международным стандартам (классы «А» и «В» согласно Экономической Классификации Офисных Зданий компании ABN Realty), практически достигло 3,6 млн. кв.м. За IV квартал предложение увеличилось на 180 тыс. кв.м. В процентном соотношении доля новых офисов класса «А» составила 38%, соответственно 62% пришлось на офисы класса «В».

В IV квартале 2004 года уровень вакантных площадей еще более уменьшился по сравнению с III кварталом и составил:

• для помещений класса «А» 3,2%,

• для помещений класса «В» 6,8%.

На динамику уровня вакантных площадей основное влияние оказало ограниченное число новых проектов, вышедших на рынок в IV квартале, в то время как уже предлагающиеся здания достигли того уровня строительной готовности, при которой начинается активный процесс «продаж». В первую очередь это коснулось уже упоминавшегося офисного комплекса класса «А» Gold Tower, а так же бизнес-центра Central City Tower, расположенного в едва ли не самом «дорогом» районе города – Замоскворечье. По прогнозу отдела исследований компании ABN Realty, в наступающем году уровень вакантных площадей несколько возрастет, что будет связано с уже идущим строительством ряда новых офисных комплексов класса «А». Так, лидерами по привлеченному интересу в 2005 году обещают стать следующие проекты:

• Дукат III (девелопер - Hines);

• Аврора Бизнес Парк II (девелопер – Forum Properties);

• Башня на Набережной II (девелопер – ENKA);

• Капитал Плаза (девелопер – Капитал Груп);

• Волна (девелопер – Энергогарант Капитал-Строй);

• БЦ в Настасьинском переулке (девелопер – Система-Галс);

• UNION Center II(девелопер – Баупорт);

• БЦ на Ленинском (девелопер – Стимул Групп);

• Многофункциональный центр на Новинском (девелопер – Lotte & Lotte);

• БЦ Профико (девелопер – Профико).

Как можно увидеть, среди заявленных проектов некоторые находятся за традиционной деловой чертой города. Так, офисный центр Волна расположен в районе станции метро Красные Ворота, бизнес-центр Профико в районе станции метро Молодежная, а UNION Center II за ТТК, на Юго-Востоке города. Это говорит о том, что многие девелоперы уже не опасаются вести строительство вдали от центра города, и все смелее осваивают периферийные районы города. Помимо перечисленных проектов класса «А», в 2005 году ожидается увеличение предложения по помещениям класса «В». Здесь наиболее интересными проектами обещают стать:

• БЦ Новосущевский (девелопер – MR Development);

• офис-парк Семеновский (девелопер – ИК Визави);

• Станиславский Центр (девелопер – Horus Capital);

• БЦ на Бутырском Валу (девелопер – ZAAB);

• Новоданиловский Дом II (девелопер – Солнечный Город).

По предварительным оценкам, на территории Москва-Сити в 2005 году основные участники проекта будут заняты в основном проектными работами, тогда как следующие за Башней на Набережной здания выйдут на рынок не ранее чем через два года. Задержки сроков строительства объясняются двумя причинами. Во-первых, несмотря на абсолютный успех проекта компании ENKA, не у всех участников «большой стройки» есть уверенность в том, что рынок сумеет поглотить 1 млн. кв.м офисных пространств. Многие инвесторы не хотят или не имеют возможности строить на „свои“ деньги. Все будет зависеть от их умения привлечь кредитное финансирование для проектов. Судя по всему имеющиеся ресурсы в стране недостаточны для реализации такого рода проектов. Нужны западные инвестиции... Показателен пример компании Строймонтаж, которая все еще находится в процессе поиска партнера для строительства Башни Федерация. Во-вторых, что во многом вытекает из первого, медлительность инвесторов вызвана их нежеланием выводить на рынок свои проекты одновременно, тем самым не способствуя стабилизации арендных ставок на нынешнем, высоком уровне. С тем чтобы избежать рисков, связанных с падением рынка, гораздо разумнее выводить проекты на рынок поочередно, избегая жесткой конкуренции.

Однако, несмотря на все видимые трудности, участники рынка не сомневаются в конечном успехе проекта ММДЦ Москва-Сити. Так, позитивной новостью в IV квартале 2004 года стали договоренности московского правительства с известным израильским бизнесменом господином Леваевым об участии подконтрольных ему структур в проекте Центрального Ядра Москва-Сити.

Кроме того, компания Стройинком-К, курирующая в Москве и другие проекты господина Леваева в области девелопмента, объявила о своем участии в реконструкции площади Тверской Заставы, в пределах которой предполагается возвести офисные здания, торговый центр и гостиницу.

В VI квартале 2004 года чистое поглощение офисных пространств превысило объемы нового строительства на 9%. Отдел исследований компании ABN Realty объясняет данную динамику, сохранявшуюся на протяжении всего прошедшего года, позитивными экономическими процессами, происходившими как в стране в целом, так и в отдельно взятом московском регионе.

Ввиду того, что в наступившем году планируется ввести в эксплуатацию порядка 800 тыс. кв.м офисных пространств, соответствующих международным стандартам, вероятность того, что чистое поглощение по итогам 2005 года сможет превысить объемы нового строительства крайне мала. Существенное увеличение объемов нового строительства способно привести (к пока еще не значительному) увеличению уровня вакантных площадей. Тем самым будут созданы условия, при которых рынок станет еще более цивилизованным – компании-арендаторы получат возможность выбирать для себя новые офисы не из 2-4-х проектов, а, скажем, из 8-10-ти, а девелоперы прекратят практику строительства «дешевых» зданий, заботясь в первую очередь не о сиюминутной выгоде, а о том, чтобы проект приносил стабильный доход на протяжении 30-50-ти лет после ввода в эксплуатацию. В IV квартале 2004 года в стадии активного маркетинга находились в основном все те же проекты класса «А», что и кварталом ранее:

• офисный центр Aquamarine,

• бизнес-парк Крылатские Холмы,

• бизнес-центр Легион I,

• бизнес-центр Романов Двор II,

• бизнес-центр Капитал Плаза,

• бизнес-центр в Турчанинове переулке,

• офисное здание Петровский Дом,

• бизнес-центр Святогор II,

• бизнес-центр Централ Тауэр,

• офисное здание на Малой Бронной,

• бизнес-центр Георг Плаза,

• бизнес-центр на Новолесной улице,

• бизнес-центр Европа Хаус,

• офисный комплекс на проспекте Вернадского,

• офисно-торговое здание на Красной Пресне

• БЦ ПМЗ (IV фаза).

Увеличение сроков реализации проектов в первую очередь связано с существенным увеличением их арендуемых площадей, по сравнению с проектами класса «А» прошлых лет. Еще несколько лет назад крупными, значимыми для рынка зданиями принято было считать те из них, чья площадь составляла 5-8 тыс. кв.м. Тогда как на сегодняшний день значимость проекта с точки зрения его масштабности начинает определяться с отметки в 10-15 тыс. кв.м. Помимо этого, на увеличение сроков реализации проектов накладывает свой отпечаток и такая отрицательная, сказывающаяся на имидже рынка в целом практика, как срыв заявленных сроков ввода зданий в эксплуатацию. От этого страдают главным образом потенциальные арендаторы зданий, которые планируют переезды заблаговременно, приурочивая их к истечению договоров аренды со своим нынешним владельцем. Однако, в последнее время многие девелоперы стали относится к своим обязательствам более ответственно, стремясь выдержать заявленные сроки окончания строительных работ. Например, в IV квартале 2004 года в срок были сданы в эксплуатацию такие значимые для рынка объекты, как Gold Tower и офисный центр Святогор II, а не были выдержаны сроки строительства лишь по зданию на Малой Бронной улице. В классе «В» продолжал осуществляться маркетинг новых объектов, расположенных по следующим адресам:

• Станиславский Центр (1 этап ввода);

• Гамсоновский переулок;

• Ленинградский пр-т;

• улица Шаболовка,

• улица Профсоюзная,

• БЦ Павелецкий.

Продолжает формироваться рынок объектов, выставляемых девелоперами на продажу, так в IV квартале 2004 года компании могли приобрести новый офис в собственность по следующим адресам:

• офисный комплекс Gold Tower,

• офисный центр Aquamarine,

• офисное здание в Красногвардейском проезде,

• бизнес-центр Георг Плаза,

• офисное здание Петровский Дом,

• бизнес-центр Pollars,

• офисное здание Аэропорт,

• офисное здание Ситибанк,

• БЦ Новосущевский,

• БЦ Яуза Тауэр.

По данным отдела исследований компании ABN Realty, доля готовых к въезду офисных помещений вновь увеличилась. Отчасти это связано с тем, что многие компании в уходящем году решали задачу по объединению всех своих подразделений, расположенных в разных частях города, в одном месте, переезжая на большую в сумме площадь во вновь построенные здания. Помещения с уже существующей внутренней отделкой в IV квартале 2004 года предлагались в следующих зданиях:

• бизнес-центр Регус,

• особняк на улице Бахрушина,

• БЦ Сокол,

• Офисное здание в Никитском переулке,

• БЦ ГИАП,

• офисное здание в Уланском переулке,

• офисное здание Landmark Plaza,

• особняк в Колпачном переулке,

• Мosenka Plaza на Воронцовской улице.

На протяжении всего 2004 года уровень спроса превалировал над уровнем предложения. Исходя из текущей ситуации на рынке, можно сделать вывод о том, что грамотно спроектированное здание, построенное с использованием высококачественных материалов, оснащенное современным инженерным оборудованием и, что самое важное, расположенное в одном из деловых районов города, как правило, реализуется еще до сдачи его в эксплуатацию.

Разрыв между спросом и предложением если и сокращается, то очень медленно и практически незаметно для участников рынка. Неуклонный рост макроэкономических показателей РФ способствует постоянному увеличению уровня спроса, а с другой стороны, тот инвестиционный климат, который установился на рынке коммерческой недвижимости, всемерно способствует увеличению строительной активности в городе.

В IV квартале 2004 года объем предложений по продаже офисной недвижимости оставался на высокой отметке. А по итогам уходящего года пятая часть общего объема сделок пришлась на куплю-продажу офисной недвижимости, и самой крупной сделкой с целью использования здания "под себя" стала покупка компанией СИБУР офисного комплекса класса "А" Gold Tower на улице Кржижановского.

Спрос на покупку офисов мог бы быть еще выше, однако на приобретение офисной недвижимости ориентированы пока лишь крупные российские холдинги, тогда как иностранные компании занимают в этом вопросе выжидательную позицию из-за невозможности приобретения земельных участков под зданиями.

По итогам года наиболее востребованным районом с точки зрения офисной недвижимости стал центр города. Так, в IV квартале 2004 года на его долю пришлось 43%, а по итогам всего года количество сделок, зафиксированных отделом исследований компании ABN Realty в центре города составило 51% от их общего числа.

В ближайшие несколько лет серьезную конкуренцию деловым зонам центра города, несомненно, должен составить район Москва-Сити, где на относительно малом участке земли будет сосредоточено огромное количество офисов исключительно класса «А». Кроме того, продолжатся процессы децентрализации и в целом по городу. Здесь наиболее востребованными направлениями останутся Запад (место проживания большинства топ-менеджеров компаний-арендаторов) и Юго-Запад (район сосредоточения головных офисов крупных сырьевых компаний, в частности, компаний Газпром и РАО ЕЭС России).

Самые крупные сделки по офисам класса «А» и «В» за IV квартал 2004 года:

• Gold Tower (Кржижановского ул., д. 16, корп. 1, 3): Сибирско-Уральская нефтегазохимическая компания приобрела в собственность 21727 кв.м;

• Крылатские Холмы (Крылатская ул., д. 19): Intel арендовал 10863 кв.м;

• Крылатские Холмы (Крылатская ул., д. 19): BAT арендовал 7009 кв.м;

• Central City Tower (Овчинниковская наб., д. 22): компания Северстальтранс арендовала 6500 кв.м; • Чайка Плаза IV (Щепкина ул., д. 42, стр. 2А): Росбанк арендовал 3850 кв.м;

• Legion I (Ордынка Бол. ул., д. 40, стр. 4): Каспийский трубопроводный консорциум арендовал 3650 кв.м;

• Аврора Бизнесс Парк II (Садовническая ул., д. 82): компания Regus арендовала 2833 кв.м;

• Кантри Парк (г. Химки, Панфилова ул., д. 19): концерн BMW арендовал 2767 кв.м;

• Dinamo (Ленинградский пр-т, д. 36, стр. 21): компания Вымпелком арендовала 2663 кв.м;

• Башня на Набережной II (Краснопресненская наб., д. 18): компания Irwin Consultants арендовала 2482 кв.м;

• Романов Двор II (Романов пер., д. 4): концерн Boeing арендовал 1493 кв.м;

• Японский Дом (Саввинская наб., д. 15): Автоэкспорт арендовал 1201 кв.м.

По итогам 2004 года средняя арендуемая площадь для офисов класса «А» составила 1200 кв.м, а для офисов класса «В» – 700 кв.м.

Согласно исследованиям, проводимым компанией ABN Realty, во второй половине 2004 года распределение компаний, участвовавших в сделках по аренде и купле-продаже офисной недвижимости по профилю деятельности выглядит так:

• финансы и консалтинг - 34%;

• добывающие и производственные компании - 31%;

• торговля и услуги - 19%;

• IT компании - 12%;

• другие - 4%.

В 2004 году на рынке утвердилась практика заключения предварительных договоров аренды в зданиях, находящихся на этапе строительства. Все без исключения владельцы строящихся зданий в той или иной форме используют эту схему, не дожидаясь получения от муниципальных органов полного пакета правоустанавливающих документов, а лишь оговаривая сроки их предоставления арендаторам. Соответственно, и на фоне общего объема сделок доля предварительной аренды по офисам класса «А» велика и по итогам года составила порядка 65-70% от общей суммы арендованных площадей ввиду того, что основное предложение на сегодняшний день сосредоточено именно в секторе строящейся офисной недвижимости.

2. АРЕНДНЫЕ СТАВКИ И ЦЕНЫ ПРОДАЖ

В IV квартале 2004 года ставки аренды и цены продаж остались неизменными. Тем не менее, тенденция по увеличению цен на недвижимость самого высокого класса существует. По прогнозам отдела исследований компании ABN Realty, в 2005 году продолжится процесс «расслоения» стоимости недвижимости – на эксклюзивные проекты продолжится рост цен, тогда как общая масса офисов дорожать перестанет.

По итогам года цены на офисные помещения «замерли» на следующих отметках:

• аренда офисов класса «А» – $580-630 за 1 кв.м в год (не включая НДС и операционные расходы),

• продажа офисов класса «А» – $2800-4700 за 1 кв.м в год (не включая НДС);

• аренда офисов класса «В» - $300-520 за 1 кв.м в год (не включая НДС),

• продажа офисов класса «В» - $1600-3100 за 1 кв.м в год (не включая НДС).

Самые высокие цены на офисную недвижимость устанавливаются владельцами тех бизнес-центров, что расположены внутри Бульварного кольца. По мере удаления от Кремля по направлению к МКАД цены довольно ощутимо снижаются. Например, разница между средними арендными ставками на офисы класса «А» в зависимости от расположения объекта может достигать $300-400 за 1 кв.м в год.

3. ПРОГНОЗЫ И ТЕНДЕНЦИИ

• увеличение общих площадей проектируемых зданий;

• увеличение числа и объемов продаж офисных зданий и помещений, в том числе и за счет увеличения количества инвестиционных продаж;

• стабилизация арендных ставок, плавный рост цены продажи на высококлассную недвижимость;

• увеличение числа сделок по ставкам в валюте Европейского Союза;

• увеличение темпов роста высотного строительства;

• расширение деловой зоны города за пределы ТТК, в особенности по западному и юго-заподному направлениям.

ABN-Realty

Статья о недвижимости получена: IRN.RU

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить