Уже ни для кого не секрет, что рынок складской недвижимости является на сегодняшний день наиболее динамично развивающимся сектором коммерческой недвижимости. Сложно переоценить его значение для российской экономики в целом.

Бурное и стремительное развитие розничной торговли, деятельности иностранных и российских производителей, импортеров в значительной мере создали ситуацию постоянного дефицита качественных складских помещений. В последние десять лет рентабельность офисной и торговой недвижимости была значительно выше складской. Ставка капитализации составляла 17–20 %, и инвесторы предпочитали эту область рынка.

Таким образом, сегмент складской недвижимости оказался наименее развитым и как следствие закрытым.

До сих пор сложно привести точные цифры и четко оценить объем рынка. Правда, уже сейчас можно говорить об изменении инвестиционной привлекательности данного сектора. Снижаются риски, и инвесторы могу рассчитывать на срок окупаемости порядка четырех-пяти лет. Интерес, который проявляют в последнее время крупные иностранные и российские инвесторы и строительные компании к сегменту складской недвижимости, свидетельствует о положительной динамике развития рынка и его стремлению к прозрачности. В 2004 году увеличилась инвестиционная привлекательность рынка, что не может не сказаться на увеличении конкуренции и зарождении цивилизованных рыночных отношений.

АРЕНДА

В 2003 году арендные ставки на складскую недвижимость продолжали расти, и на конец первого полугодия 2004 года их максимальный уровень достиг 170–180 долл. за кв. м/год — за помещения, отвечающие международным стандартам (класс А). На площади более низкого качества (класс В)сегодня эти показатели колеблются в пределах 120–160 долл. за кв. м/год, а в классах С и D (переоборудованные цеха, ангары, подвалы) составляют 60–110 долл. за кв. м/год (см. табл.).

Ставки аренды (долл. за кв. м/год)

* Все цены указаны с учетом эксплуатационных расходов и НДС.

Арендные ставки в значительной степени варьируются, и прямой зависимости от объективных параметров, к сожалению, не существует. В условиях дефицита качественных складских помещений важнейшую роль при определении стоимости аренды играют не общие рыночные тенденции, а удобство расположения сдаваемого объекта для каждого конкретного арендатора. Так, ставки на помещения класса В практически достигли уровня ставок на площади класса А.

Склады класса С, замещая ушедший в более высокий ценовой сегмент класс В, все чаще предлагают в аренду по ставкам, которые еще в прошлом году были на склады класса В. Кстати, удаленность от Москвы имеет все меньшее значение. Многие арендаторы готовы рассматривать предложения по складам, находящимся в 30–40 км от МКАД, причем без существенного понижения стоимости аренды.

Однако некоторые крупные международные проекты, запланированные к сдаче в 2005 году, предварительно оцениваются на уровне 110–130 долл. за кв. м/год, что отражает ожидаемую тенденцию смягчения арендных ставок в ближайшие два-три года.

Уровень вакантных площадей. На сегодняшний день спрос в несколько раз превышает предложение. В конце I квартала 2004 года свободными были менее 2 % складов класса А, 5–8 % — класса В и не более 30 % — классов С и D. Вновь появляющиеся качественные помещения обычно сдают в аренду уже за три-шесть месяцев до окончания сроков строительства. В последнее время крупные компании с большим грузооборотом все чаще арендуют склады, построенные девелопером по их индивидуальным требованиям (не менее 5 тыс. кв. м), — built-to-suit. Таким образом, большое количество вновь построенных качественных помещений на свободный рынок не попадает.

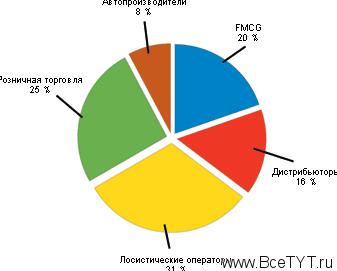

Спрос. По сведениям специалистов компании Swiss Realty Group, спрос на складские помещения международного класса в первом полугодии 2004 года оставался по-прежнему высоким. Такими помещениями интересовались главным образом производители и импортеры, работающие в секторе FMCG, дистрибьюторы, логистические операторы, представители розничных сетей, автомобильных компаний и пр. (рис. 1). Значительна доля заявок на крупные помещения (от 10 тыс. кв. м) — до 30 %. По предварительным данным, объем неудовлетворенного спроса на качественные площади за этот период составил порядка 400–500 тыс. кв. м. Суммарный объем заявок на складские помещения оценивается в 2,5–3 млн. кв. м. Однако необходимо помнить: часто компании не расширяют существующие площади, а меняют уровень/класс своего склада, таким образом, сумма заявок не отражает реального спроса.

Несмотря на некоторый рост предложения до конца 2004 года, ситуация на рынке существенно не изменится. Практически все планируемые к вводу мощности уже арендованы или заняты под ответственное хранение. С учетом роста покупательской способности и выхода крупных иностранных ритейлеров (в частности, REAL) можно ожидать еще большего увеличения спроса на складские помещения классов А и В к началу 2005 года.

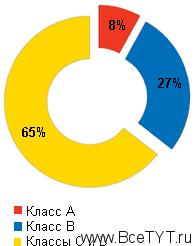

Предложение. В настоящее время, по оценке специалистов компании Swiss Realty Group, общая площадь коммерческих (аренда или ответственное хранение) складских площадей классов А и В равна примерно 2 млн. кв. м, а классов С и D (бывшие цеха, ангары, подвалы, часто не учтенные контролирующими органами как склады) ориентировочно находится в пределах 3,5–4 млн. кв. м. Площадь складских помещений, отвечающих международным стандартам (класс А), составляет лишь около 500 тыс. кв. м, то есть менее 10 % от общего складского предложения. При этом основная часть таких помещений (более 70 %) принадлежит на правах собственности или аренды операторам, которые оказывают логистические услуги (рис. 2).

Рис. 1. Структура спроса

Рис. 2. Структура предложения

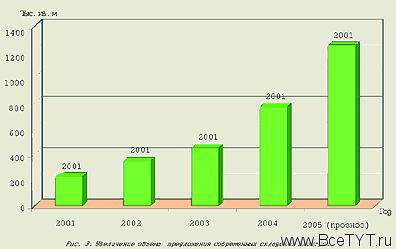

До конца 2004 года будет введено в эксплуатацию еще 300–340 тыс. кв. м складских помещений классов А и В. А в 2005 году, когда ожидается запуск крупных девелоперских проектов, общая площадь современных складских помещений может увеличиться до 1,2–1,3 млн. кв. м (рис. 3).

Распределение складских помещений по направлениям. В Северо-Западном направлении (Ленинградское шоссе) сосредоточено до 45 % качественных складских помещений, в Западном (Минское и Киевское шоссе) — 15 %, в Юго-Восточном (Каширское, Старорязанское и Новорязанское шоссе) — 16 % и в Южном (Варшавское и Новосимферопольское шоссе) — 10 % (рис. 4).

Направления строительства складских помещений. Наиболее перспективными в плане возведения новых складских комплексов и логистических парков можно считать Юго-Восточное, Северо-Западное, Южное и Западное направления (рис. 5).

Рис. 4. География размещения крупнейших складских помещений

Рис. 5. География размещения строящихся складских помещений

ПРОДАЖА

Складские и производственные помещения. Покупка или долгосрочная аренда (от десяти лет) складских помещений в 2004 году становится все более популярным видом сделок. Связано это как с малым количеством вакантных площадей, предоставляемых в аренду, так и с появлением в России все большего количества игроков на логистическом и розничном рынках. Цены на помещения во вновь возведенных или реконструированных складах в среднем составляют 1–1,3 тыс. долл./кв. м, при том что себестоимость их строительства в зависимости от класса оценивается на уровне 400–600 долл. без учета стоимости земли. Как и в случае с арендой, уровень цен «перегрет» из-за скудного предложения.

В то же время можно говорить о существенном увеличении инвестиционной активности: значительное количество финансовых и инвестиционных институтов ведут активную скупку земельных участков и помещений из производственно-складского фонда под реконструкцию и строительство. Их привлекает относительно высокая доходность бизнеса, а также невысокий пока уровень конкуренции.

Земля. Цены участков для складской за-стройки, расположенных в прямой доступности от крупных магистралей в радиусе до 35–40 км от МКАД, колеблются в диапазоне 300–600 тыс. долл./га (без учета НДС). Они разнятся в зависимости от расположения, доступа, существующей инфраструктуры и зонирования, а также стадии, в которой находится процесс оформления участка. Однако, основной проблемой развития рынка по-прежнему является неразвитая структура земельных отношений в Московской области.

ТЕНДЕНЦИИ

• Спрос на рынке складских помещений Московского региона превышает предложение. Наблюдается практически полное отсутствие свободных складских комплексов европейского уровня.

• В связи с общеэкономическим ростом в стране у многих клиентов (в том числе потенциальных) отмечен и существенный рост объемов продаж складских комплексов классов А и В, что в свою очередь увеличивает спрос на дополнительные площади.

• Растущий рынок привлекает новых игроков, в числе которых крупные международные логистические и девелоперские компании.

• Значительно увеличивается инвестиционная активность в секторе складских помещений коммерческой недвижимости.

• Развивается складская и логистическая деятельность в регионах (строительство качественных терминалов в крупных городах и появление на этом рынке международных логистических операторов).

• Сокращается общее количество складов классов С и D. Происходит это как за счет перестройки неликвидных помещений, так и вследствие тенденции к возвращению в бывшие производственные помещения собственно самих производств.

ВЫВОДЫ

• До конца 2004 года на рынке складских помещений сохранится существенное преобладание спроса на над предложением.

• Ограниченность предложения складских помещений международного класса и высокий спрос на расширение объемов хранения и обработки со стороны клиентов приведут к дальнейшему плавному росту цен на аренду и услуги по ответственному хранению, по крайней мере до конца 2004 года. При условии начала строительства некоторых из амбициозных девелоперских проектов к началу 2005 года рост цен стабилизируется с последующей очень незначительной тенденцией к падению.

• Проекты built-to-suit будут развиваться. Связано это как с дефицитом готовых складских помещений, так и с индивидуализацией требований многих арендаторов к параметрам склада.

Редакция благодарит компанию Swiss Realty Group

за предоставленный материал.

Недвижимость и цены

Статья о недвижимости получена: IRN.RU

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить