Индекс стоимости жилья в ноябре 2007 года: 2542$/кв. м. (+1,6% за месяц).

Индекс ценового ожидания: +1,5% в месяц ( +0,3% по сравнению с октябрем).

Индекс доходности в ноябре +1,4 банк/деп.

( +0,1 банк/деп.)

Цены в ноябре продолжали плавно расти. А вот деловая активность снизилась до уровня сентября.

В предыдущем обзоре мы прогнозировали плавный рост цен, ибо не мог рынок не отреагировать на ослабление доллара и возросшую инфляцию. И в этом прогнозе не ошиблись. Но вот снижение деловой активности прогнозировали лишь в декабре. А оно началось на месяц раньше.

Является ли это снижение активности временным? Или его следует рассматривать как признак приближающейся новой стагнации рынка?

Чтобы понять это, необходимо провести анализ процессов, происходящих в отдельных сегментах рынка.

В частности, сравнить тенденции изменения цен на «дорогое» и «дешевое» жилье. Дело в том, что первыми на изменение общерыночных тенденций реагируют сегменты самого дешевого малогабаритного жилья. И наблюдая за этими сегментами, нередко удается предсказать будущие изменения на рынке.

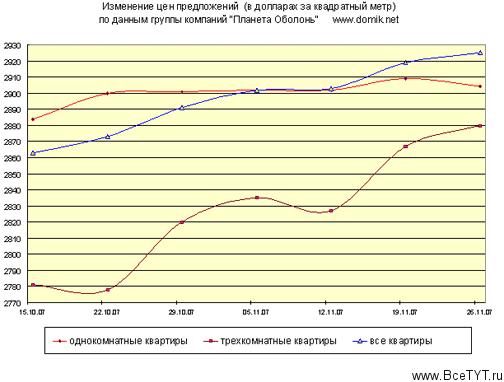

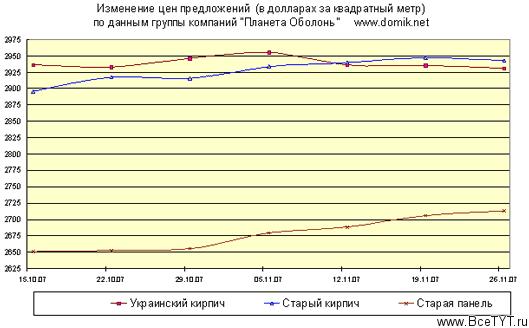

Наиболее массовыми представителями классов «дешевого» и «дорогого» жилья являются соответственно однокомнатные и трехкомнатные квартиры. Другими представителями этих классов являются тесные хрущовки («старая панель», «старый кирпич») и просторные современные квартиры в домах из кирпича («украинский кирпич»).

Статистика изменений цен предложений в этих сегментах рынка представлена на графиках.

Тенденции, которые мы наблюдаем сейчас, в определенной мере являются новыми для киевского рынка недвижимости. Возможно, это не более, чем временное отклонение и «игра случая». Но раньше в аналогичных ситуациях мы наблюдали несколько иные тенденции и взаимосвязи.

Цены предложения на однокомнатные квартиры в ноябре были практически стабильными (+0,1%). Цены же предложения на трехкомнатные квартиры выросли на 2,1%. Если исходить из прошлого опыта, то такое соотношение изменения цен можно рассматривать как признак приближающейся стагнации.

Но совсем иные выводы следуют при сопоставлении изменений цен предложений в сегментах «старый кирпич», «старая панель» и «украинский кирпич». Цены предложений на «старый кирпич» и «старую панель» в ноябре выросли соответственно на 0,9% и 2,1%, а вот на «украинский кирпич» - снизились на 0,5%. А это уже можно рассматривать как признаки увеличения спроса на хрущовки и дальнейшего роста цен.

Почему же проверенные на практике признаки, которые обычно действуют достаточно слаженно, сейчас вступили в определенное противоречие друг с другом?

Есть одно достаточно универсальное и традиционное объяснение этому феномену: затоваривание соответствующего сегмента рынка. И этот вывод подтверждает анализ изменения состава предложения, наиболее массовые сегменты которого представлены на диаграмме.

За последние три месяца доля «Украинского кирпича» возросла на 1,5%, в то время, как доли «старой панели» и «старого кирпича» снизились соответственно на 0,8% и 0,6%.

Но является ли такое изменение состава предложения единственной причиной нарушения ранее действующих закономерностей? Ведь увеличение доли современных квартир не является чем-то необычным: доля таких квартир постоянно увеличивается в жилом фонде Киева, и, как следствие этого, увеличивается она и на вторичном рынке.

Судя по всему, имеет место еще одна причина: на рынок поступили дополнительные «инвестиционные квартиры», которые обычно находятся в новых домах. Нарушение привычных закономерностей объясняется тем, что инвесторы, решившие уйти с рынка, охотнее сбавляют цены, чем обитатели хрущовок. И, хотя многие квартиры в современных домах по-прежнему дорожают (например, в сегменте «украинская панель» цены предложения в ноябре выросли на 1%), но разновекторные устремления определенной части продавцов и стали, на наш взгляд, основной причиной нарушения привычных закономерностей.

Хотя, наверняка, сказываются и другие причины, влияние которых в последнее время неуклонно растет. Прежде всего, это устремление части покупателей и инвесторов в пригороды и города-спутники. Семьи, стремящиеся переехать из киевской старой квартиры в новую, все чаще предпочитают города-спутники и коттеджные поселки. Соответственно часть денег (которые раньше обычно оставались на рынке недвижимости Киева) перетекают туда.

Более детально ноябрьские цены предложений приведены в таблицах

| Район | однокомнатные квартиры | двухкомнатные квартиры | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Цена 1м2 ($) | Изм. цены (в %) | Ср. цена ($) | Изм. цены (в %) | Цена 1м2 ($) | Изм. цены (в %) | Ср. цена ($) | Изм. цены (в %) | ||

| Голосеевский | октябрь | 3110 | + 7.56 | 117653 | + 4.11 | 3437 | + 1.69 | 195427 | + 2.58 |

| ноябрь | 3345 | 122483 | 3495 | 200478 | |||||

| Дарницкий | октябрь | 2633 | + 1.03 | 114730 | - 2.27 | 2543 | + 1.38 | 168616 | + 2.81 |

| ноябрь | 2660 | 112129 | 2578 | 173348 | |||||

| Деснянский | октябрь | 2592 | + 0.50 | 95932 | - 0.70 | 2402 | + 0.62 | 126962 | + 2.53 |

| ноябрь | 2605 | 95264 | 2417 | 130175 | |||||

| Днепровский | октябрь | 2790 | - 1.47 | 92377 | + 1.23 | 2542 | + 0.98 | 122787 | + 1.15 |

| ноябрь | 2749 | 93517 | 2567 | 124195 | |||||

| Оболонский | октябрь | 3041 | + 0.59 | 107175 | - 1.00 | 2923 | + 2.29 | 164270 | + 3.89 |

| ноябрь | 3059 | 106100 | 2990 | 170652 | |||||

| Печерский | октябрь | 4389 | - 2.78 | 157640 | - 7.70 | 4504 | + 1.20 | 243506 | + 0.97 |

| ноябрь | 4267 | 145508 | 4558 | 245862 | |||||

| Подольский | октябрь | 2970 | - 0.98 | 96763 | - 1.44 | 2875 | + 1.84 | 151228 | + 1.80 |

| ноябрь | 2941 | 95370 | 2928 | 153943 | |||||

| Святошинский | октябрь | 2695 | + 1.08 | 94165 | + 1.23 | 2650 | - 1.06 | 140207 | + 1.58 |

| ноябрь | 2724 | 95320 | 2622 | 142424 | |||||

| Соломенский | октябрь | 2934 | + 0.65 | 104288 | + 0.09 | 2802 | + 0.50 | 153833 | - 0.97 |

| ноябрь | 2953 | 104381 | 2816 | 152347 | |||||

| Шевченковский | октябрь | 3382 | - 0.30 | 116879 | - 3.38 | 3426 | + 7.97 | 180903 | + 8.34 |

| ноябрь | 3372 | 112924 | 3699 | 195989 | |||||

| Район | трехкомнатные квартиры | многокомнатные квартиры | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Цена 1м2 ($) | Изм. цены (в %) | Ср. цена ($) | Изм. цены (в %) | Цена 1м2 ($) | Изм. цены (в %) | Ср. цена ($) | Изм. цены (в %) | ||

| Голосеевский | октябрь | 3289 | - 2.22 | 275189 | - 9.80 | 3904 | + 2.02 | 496728 | + 1.80 |

| ноябрь | 3216 | 248230 | 3983 | 505665 | |||||

| Дарницкий | октябрь | 2411 | - 0.21 | 217738 | + 0.02 | 2366 | - 0.59 | 281946 | - 3.43 |

| ноябрь | 2406 | 217786 | 2352 | 272284 | |||||

| Деснянский | октябрь | 2267 | + 0.04 | 167237 | + 0.61 | 2372 | + 1.48 | 232222 | + 1.98 |

| ноябрь | 2268 | 168256 | 2407 | 236824 | |||||

| Днепровский | октябрь | 2547 | + 0.63 | 184210 | + 4.70 | 2507 | - 1.68 | 260700 | - 6.57 |

| ноябрь | 2563 | 192862 | 2465 | 243577 | |||||

| Оболонский | октябрь | 2800 | + 2.54 | 220121 | + 3.81 | 3035 | - 0.63 | 382784 | + 0.11 |

| ноябрь | 2871 | 228497 | 3016 | 383206 | |||||

| Печерский | октябрь | 4546 | + 1.54 | 388336 | - 3.70 | 6510 | - 4.90 | 1055767 | - 6.66 |

| ноябрь | 4616 | 373961 | 6191 | 985412 | |||||

| Подольский | октябрь | 2937 | + 1.43 | 225734 | + 2.51 | 3933 | + 5.70 | 608688 | + 7.67 |

| ноябрь | 2979 | 231408 | 4157 | 655388 | |||||

| Святошинский | октябрь | 2456 | + 3.71 | 190044 | + 6.69 | 2563 | + 4.10 | 267500 | - 3.11 |

| ноябрь | 2547 | 202761 | 2668 | 259176 | |||||

| Соломенский | октябрь | 2800 | + 4.75 | 215031 | + 6.40 | 3175 | + 0.79 | 369000 | - 5.83 |

| ноябрь | 2933 | 228786 | 3200 | 347471 | |||||

| Шевченковский | октябрь | 3862 | + 1.84 | 320651 | + 1.43 | 4598 | + 7.74 | 628888 | + 15.75 |

| ноябрь | 3933 | 325233 | 4954 | 727954 | |||||

При определении статистики не учитывались предложения с нехарактерными (очень высокими и очень низкими) для конкретного сегмента рынка ценами.

На первичном рынке общегородской уровень цен в ноябре вырос примерно на 3%.

В городах-спутниках цены выросли от 3% до 5%. И это не удивительно: киевляне и приезжие все больше свыкаются с ощущением, что города-спутники – это «почти Киев». Похоже, что еще лет 5-10, и для многих они станут «тоже Киевом». А там, гляди, и Броварские Липки появятся.

Судя по недавно опубликованным данным Госкомстата, киевские строители за первые десять месяцев 2007 года освоили средств на 26,2% и построили жилья на 0,8% больше, чем за этот же период прошлого года. Всего за девять месяцев 2007 года введено в эксплуатацию 903,6 тысяч квадратных метров жилья.

Но вот что настораживает в данных Госкомстата, это уменьшение на 3,9% затрат на подготовку строительных площадок (а ведь стоимость строительства выросла существенно). Трудно понять из официальных данных: то ли количество площадок уменьшилось, то ли объем работ при их подготовке уменьшился. Но одно известно точно: инженерные сети не в том состоянии, чтобы экономить на их развитии деньги. Да и укрепление грунтов и склонов – это, на наш взгляд, вовсе не та сфера, где можно экономить.

На рынке аренды спрос и цены в ноябре продолжали расти. В ряде случаев образовывались очереди, желающих посмотреть квартиру. Ориентируясь на повышенный спрос, арендодатели нередко повышали цены даже по тем договорам, которые они не так давно подписали. Все чаще арендаторы снимают квартиру (или даже комнату в квартире) коллективно.

На рынке ипотечных кредитов по данным Украинской национальной ипотечной ассоциации банки постепенно изменяют направления кредитования.

В третьем квартале 2007 года ипотечный рынок вырос на 15,5% (или на 19,5% с учетом кредитов, выданных на земельные участки и коммерческие цели). При этом структура нового ипотечного портфеля была следующей:

- 36% от общего объема - финансирование приобретения жилья на вторичном рынке;

- 56% от общего объема – вливания в сектор потребления;

- 7% от общего объема – инвестиции в строительство частных домов.

За третий квартал номинальные процентные ставки по ипотечным кредитам в гривне снизились на 2,7% (медианная ставка 14,05%), в долларах США выросли на 0,25% (медианная ставка 12,45%), в евро – снизились на 0,25% (медианная ставка 11,40%).

Прогноз на декабрь

Полагаем, что тенденции ноября продолжаться и в декабре.

Резкое изменение цен – маловероятно.

Полагаем, что в большинстве сегментов рынка будет наблюдаться медленный плавный рост цен, темпы которого сопоставимы с темпами инфляции.

Деловая активность в первой половине декабря будет, скорее всего, примерно такая же, как и в ноябре. Во второй половине декабря начнет снижаться: рынок недвижимости будет готовиться к традиционным новогодним каникулам.

Domik.net

Статья о недвижимости получена: IRN.RU

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить