Для того, чтобы быстро и правильно формировать новые платежные поручения, существует

бесплатная программа "Бизнес

Пак". Эта программа совершенно бесплатна и кроме платежных поручений позволяет

формировать и учитывать другие первичные документы (счета, счета-фактуры, накладные,

доверенности и пр.). Автоматическое формирование налоговых кодов значительно сократит

ваше время на оформление документа для перечисления налоговых платежей в бюджет.

Стоит отметить, что из "Бизнес Пак" возможен экспорт платежных поручений в файл

ЭПД и в файл для системы "Клиент-Сбербанк". А встроенный дизайнер отчетов позволит

изменить существующие отчеты и создать собственные.

Для того, чтобы быстро и правильно формировать новые платежные поручения, существует

бесплатная программа "Бизнес

Пак". Эта программа совершенно бесплатна и кроме платежных поручений позволяет

формировать и учитывать другие первичные документы (счета, счета-фактуры, накладные,

доверенности и пр.). Автоматическое формирование налоговых кодов значительно сократит

ваше время на оформление документа для перечисления налоговых платежей в бюджет.

Стоит отметить, что из "Бизнес Пак" возможен экспорт платежных поручений в файл

ЭПД и в файл для системы "Клиент-Сбербанк". А встроенный дизайнер отчетов позволит

изменить существующие отчеты и создать собственные.

Скачать >>>>>

Кумеков С.А.

эксперт журнала "Российский налоговый курьер"

Опубликовано в журнале "Российский налоговый курьер" N 10-2003 год.

|

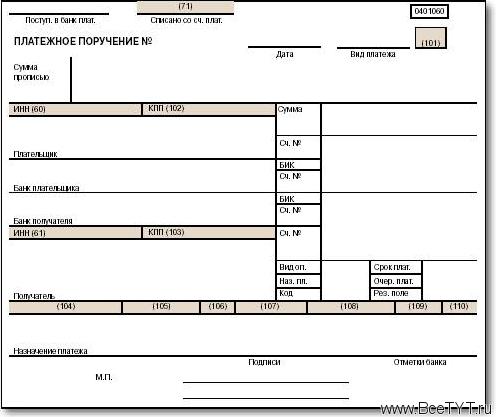

Новая форма платежного поручения утверждена указанием Банка России от 03.03.2003 № 1256-У. Она дополнена новыми полями, в которые вписывается информация, необходимая МНС России, ГТК России и Минфину России для полной идентификации платежа. Порядок ее отражения приведен в Правилах указания информации в полях расчетных документов на перечисление налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации. Правила утверждены приказом МНС России, ГТК России и Минфина России от 03.03.2003 № БГ-3-10/ № 98/197/ № 22н.

Отметим, что сведения, которые нужно отражать в новых полях, должны указываться в платежках на перечисление налогов уже более года. Но если раньше все они вписывались в поле «Назначение платежа», то теперь каждому из них отведено отдельное поле.

Рассмотрим нововведения в форме. Начнем с поля 101, расположенного в правом верхнем углу платежки. В нем указывается двузначный показатель, который определяет юридическое лицо, оформившее платежное поручение. Он может принимать значения от «01» до «08». Нас интересуют следующие значения:

-- «01» -- налогоплательщик (плательщик сборов);

-- «02» -- налоговый агент.

В полях 60 и 61 указываются значения ИНН плательщика и получателя платежа. В полях 102 и 103 указывается КПП плательщика и получателя платежа. С ИНН и КПП плательщика вопросов, как правило, не возникает, а вот о получателе нужно сказать особо.

Новые поля в платежном поручении (выделены цветом)

71 -- Дата списания денег со счета (заполняет банк)

101 -- Статус плательщика

60 -- ИНН плательщика

102 -- КПП плательщика

61 -- ИНН получателя

103 -- КПП получателя

104 -- Код бюджетной классификации

105 -- Значение ОКАТО муниципального образования

106 -- Основание платежа

107 -- Налоговый период

108 -- Номера документ

109 -- Дата документа

110 -- Тип платежа

Таблица. Взаимосвязь значений полей 106--109 платежного поручения

Поле 106 |

Поле 107 |

Поле 108 |

Поле 109 |

«ТП» (платеж текущего года) |

Указывается информация о налоговом периоде. Например, «МС.09.2003» -- платеж за сентябрь 2003 года |

«0» |

Дата подписания налогоплательщиком декларации (расчета), представленной в налоговую инспекцию |

«ЗД» (добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования со стороны налогового органа) |

«0» |

||

«ТР» (погашение задолженности по требованию налогового органа) |

Дата срока уплаты, установленного в требовании об уплате налога (сбора) от налогового органа |

Номер требования |

Дата требования |

«PC» (погашение рассроченной задолженности) |

Дата уплаты части рассроченной суммы налога в соответствии с графиком рассрочки |

Номер решения о рассрочке |

Дата решения о рассрочке |

«ОТ» (погашение отсроченной задолженности) |

Дата завершения отсрочки |

Номер решения об отсрочке |

Дата решения об отсрочке |

«РТ» (погашение реструктурируемой задолженности) |

Дата уплаты части реструктурируемой задолженности согласно графику реструктуризации |

Номер решения о реструктуризации |

Дата решения о реструктуризации |

«ВУ» (погашение отсроченной задолженности в связи с введением внешнего управления) |

Дата завершения внешнего управления |

Номер дела или материала, рассмотренного арбитражным судом |

Дата принятия арбитражным судом решения о введении внешнего управления |

«ПР» (погашение задолженности, приостановленной к взысканию) |

Дата завершения приостановления взыскания |

Номер решения о приостановлении взыскания |

Дата решения о приостановлении взыскания |

«АП» (погашение задолженности по акту проверки) |

«0» |

Номер акта проверки |

Дата акта проверки |

«АР» (погашение задолженности по исполнительному документу) |

«0» |

Номер исполнительного документа |

Дата вынесения исполнительного документа и возбужденного на его основании исполнительного производства |

Получателем платежей в бюджетную систему РФ является орган федерального казначейства или иной финансовый орган, исполняющий бюджет субъекта РФ или муниципального образования. В поле «Получатель» приводится его сокращенное наименование. Однако в полях, предназначенных для ИНН и КПП получателя, отражаются ИНН и КПП не этого органа, а налоговой инспекции или иного государственного органа (например, таможни), контролирующего поступление платежа. В скобках указывается сокращенное наименование данного контролирующего органа.

В полях 104--110 содержится информация, позволяющая определить, какой именно платеж перечислен:

-- 104 -- код налога (сбора) по бюджетной классификации (КБК), утвержденной Минфином России в соответствии с действующим законодательством;

-- 105 -- код ОКАТО муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему РФ;

-- 106 -- основание платежа;

-- 107 -- информация о налоговом периоде;

-- 108 -- номер документа, на основании которого перечисляется платеж;

-- 109 -- дата документа;

-- 110 -- тип платежа.

Если какое-либо значение в полях 105--110 указать невозможно, в соответствующем поле проставляется ноль («0»). Незаполненных полей в платежном поручении на перечисление налоговых платежей в бюджет быть не должно!

При заполнении полей 104 и 105 (КБК и ОКАТО) трудностей, скорее всего, не возникнет.

В поле 106 нужно указать основание платежа в виде двузначного кода:

-- «ТП» -- платежи текущего года;

-- «ЗД» -- добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налога со стороны налогового органа;

-- «ТР» -- погашение задолженности по требованию об уплате налога со стороны налогового органа;

-- «PC» -- погашение рассроченной задолженности;

-- «ОТ» -- погашение отсроченной задолженности;

-- «РТ» -- погашение реструктурируемой задолженности;

-- «ВУ» -- погашение отсроченной задолженности в связи с введением внешнего управления;

-- «ПР» -- погашение задолженности, приостановленной к взысканию;

-- «АП» -- погашение задолженности по акту проверки;

-- «АР» -- погашение задолженности по исполнительному документу.

В поле 107 указывается информация о налоговом периоде -- так же в виде кода. Он состоит из трех частей, разделенных точками.

В первых двух знаках шифруется периодичность уплаты налога:

-- «Д1» -- платеж за 1-ю декаду месяца;

-- «Д2» -- платеж за 2-ю декаду месяца;

-- «Д3» -- платеж за 3-ю декаду месяца;

-- «МС» -- месячные платежи;

-- «KB» -- квартальные платежи;

-- «ПЛ» -- полугодовые платежи;

-- «ГД» -- годовые платежи.

Вторые два знака отводятся:

-- по декадным и месячным платежам -- под номер месяца текущего отчетного года (от 01 до 12);

-- по квартальным платежам -- под номер квартала (от «01» до «04»);

-- по полугодовым платежам -- под номер полугодия («01» или «02»).

При уплате налога один раз в год ставятся два нуля («00»).

В третьей части показателя указывается год, за который производится платеж. Например, платеж за III квартал 2003 года обозначается так: «КВ.03.2003».

При досрочной уплате налога в поле 107 указывается первый предстоящий налоговый период, за который должен уплачиваться налог. Если в ранее представленной декларации обнаружена ошибка и производится доплата налога за истекший налоговый период, в этом поле указывается период, за который доплачивается налог.

В некоторых случаях в поле 107 отражается не налоговый период, а конкретная дата в формате «ДД.ММ.ГГГГ». Например, в платежке указывается срок, до которого налогоплательщик должен исполнить требования об уплате налога (подробнее см. в таблице).

Кроме того, конкретная дата указывается, если законодательство предусматривает по годовому платежу более одного срока уплаты налога и установлены конкретные даты уплаты налога для каждого срока. В этом случае в поле 107 вписывается соответствующая дата.

В поле 108 отражается номер документа, на основании которого производится платеж, а в поле 109 -- его дата (подробнее см. в таблице).

В поле 110 указывается один из следующих типов платежа:

-- «НС» -- налог или сбор;

-- «АВ» -- авансовый платеж или предоплата (в том числе декадные платежи);

-- «ПЕ» -- пени;

-- «ПЦ» -- проценты (например, за отсрочку уплаты налога);

-- «СА» -- налоговые санкции, установленные Налоговым кодексом;

-- «АШ» -- административные штрафы;

-- «ИШ» -- иные штрафы.

В поле «Назначение платежа» можно указать также другую дополнительную информацию, необходимую для идентификации платежа.

Примеры заполнения платежного поручения в различных ситуациях приведены на с. 52--54.

Кроме того, основные нормативные документы по правилам заполнения новых платежных поручений и образцы заполнения платежных поручений размещены на сайте МНС России (www.nalog.ru) в разделе «Налоговая отчетность». Также указанную информацию можно найти на сайтах управлений МНС России по субъектам РФ.

В заключение несколько слов об «обычных» расчетах -- не связанных с перечислением обязательных платежей в бюджетную систему РФ. В этом случае поля 101 и 104--110 не заполняются.

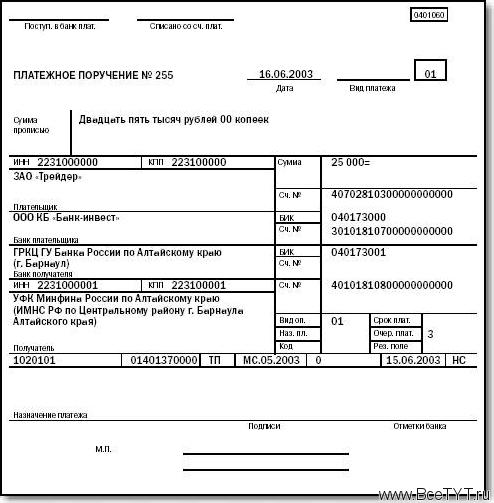

ЗАО «Трейдер» состоит на учете в ИМНС России по Центральному району г. Барнаула Алтайского края (код ОКАТО -- 01401370000). Оно должно перечислить в бюджет НДС за май 2003 года в размере 25 000 руб. Налоговая декларация за этот месяц подписана генеральным директором и главным бухгалтером ЗАО 15 июня. Налог перечислен платежным поручением от 16.06.2003 № 255 (здесь и далее ИНН и КПП организации и налоговой инспекции, наименования банков и номера счетов, а также другие реквизиты -- условные).

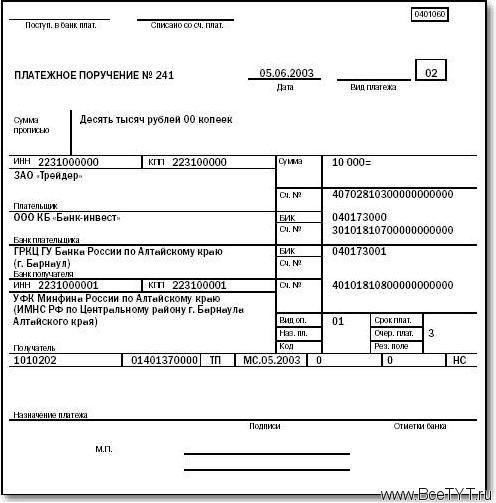

ЗАО «Трейдер» удержало из заработной платы работников за май 2003 года налог на доходы физических лиц в размере 10 000 руб. Деньги на выплату зарплаты получены в банке 5 июня 2003 года. Одновременно с этим организация представила в банк платежное поручение от 05.06.2003 № 241 на уплату налога.

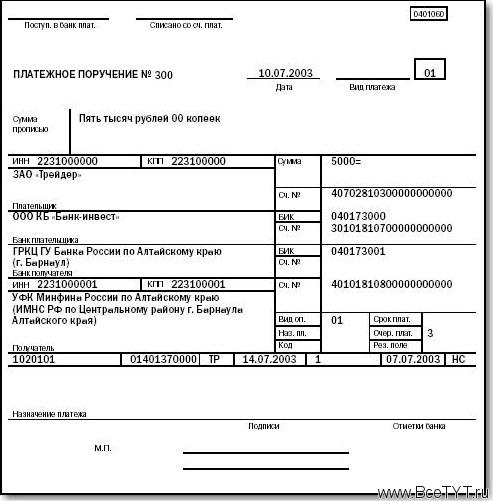

ЗАО «Трейдер» недоплатило в бюджет НДС за май 2003 года в размере 5000 руб. В соответствии со статьей 69 НК РФ налоговая инспекция направила организации требование об уплате налога от 07.07.2003 № 1. Согласно требованию ЗАО до 14 июля 2003 года должно перечислить в бюджет недоимку в размере 5000 руб. Чтобы погасить долг перед бюджетом, ЗАО «Трейдер» представило в банк платежное поручение от 10.07.2003 № 300.

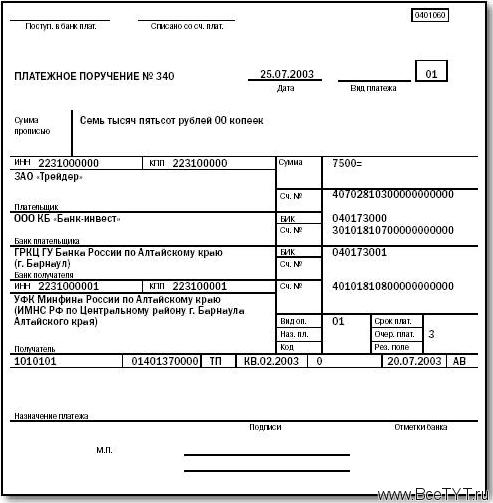

По итогам 1-го полугодия 2003 года ЗАО «Трейдер» должно доплатить в федеральный бюджет налог на прибыль в размере 7500 руб. Налоговая декларация за этот период подписана генеральным директором и главным бухгалтером ЗАО 20 июля 2003 года. Авансовый платеж перечислен платежным поручением от 25.07.2003 № 340.

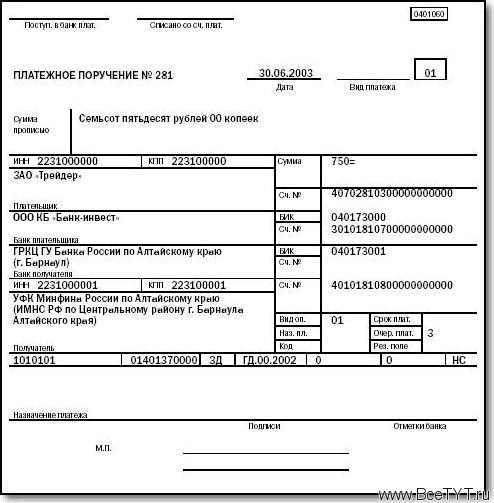

ЗАО «Трейдер» обнаружило ошибку в декларации по налогу на прибыль, поданной за 2002 год. В результате ошибки была занижена налоговая база и образовалась недоимка за 2002 год в сумме 2400 руб. (в том числе в федеральный бюджет -- 750 руб.). Ошибка была обнаружена 29 июня 2003 года. В тот же день была составлена и подписана уточненная налоговая декларация за 2002 год. Налог в федеральный бюджет доплачен платежным поручением от 30.06.2003 № 281.

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить