Бизнес определяется не затратами, а возвратом на инвестированный капитал. Вооружившись этим принципом, в компании можно устранить причины расточительства финансистов и обнаружить, на чем и сколько они могут заработать

Дмитрий Ковалев, руководитель практики контроллинга «ПРАКТИКА»Опубликовано в журнале "&.СТРАТЕГИИ"

Финансовая служба с бухгалтерской позиции — это центр затрат, а потому развитие финансовой службы означает увеличение затрат компании. С управленческой же позиции смысл существования есть только у проектов с положительным чистым денежным потоком, который однозначно и прозрачно можно проконтролировать. Финансовая служба предприятия, выступающая в роли бизнес-проекта, в этом смысле не исключение. Следовательно, развитие данного подразделения представляет собой вложение средств в деятельность финансовой службы, результат которой превышает плату за инвестированный капитал.

Однако возникают следующие вопросы. Как прозрачно и однозначно проконтролировать положительный чистый денежный поток, возникающий в итоге деятельности данного центра затрат? А если этот чистый денежный поток отрицателен? Возможно, что в положительный чистый денежный поток предприятия в целом именно финансисты вносят отрицательный вклад. Если это так, то как исправить ситуацию? Ведь если упразднить службу финансового директора, то чистый денежный поток вряд ли улучшится, несмотря на то, что затраты сократятся.

Улучшить можно только то, что измеримо. Но бизнес определяется не затратами, а возвратом на инвестированный капитал. Поэтому в статье нам нужно разобраться с тремя вопросами:

- в чем состоит философия предпринимательства применительно к финансистам;

- как финансовые службы становятся источником расточительства;

- на чем и сколько денег зарабатывает бизнес-единица финансистов.

Финансовая служба: философия предпринимательства

К сожалению, мы вынуждены констатировать дефицит финансового менеджмента в Украине. В СССР в свое время дефицит был широко распространенным явлением, но не было научного толкования этого термина. Как вариант было разработано такое определение: «Дефицит — объективная реальность, существующая в пространстве и времени, ощущаемая кем-то, но не нами». В Украине сегодня мы не можем ощутить результат (как возврат на инвестированный капитал) финансового менеджмента в компаниях нефинансовых отраслей экономики (производство, торговля, услуги). Его никто не подсчитывает и не контролирует. Поэтому обратимся к зарубежной практике, где нет дефицита.

Флагманом в данном вопросе является General Electric (GE), где финансовая служба была выделена в зарабатывающее бизнес-направление — GE Capital с дочерними бизнес-единицами. Показательно, что это произошло, когда GE избавлялась от других бизнес-единиц, неспособных стать первым или вторым игроком на рынке. При этом GE Capital, получив самостоятельность, быстро превратилась в успешный бизнес-проект и является одним из наиболее прибыльных для GE на сегодняшний день.

Несколько позже подобным образом поступил и конкурент GE — Siemens AG, образовав на основе финансовых служб управляющей компании и «промежуточных холдингов» зарабатывающее бизнес-направление Siemens Financial Services (SFS). Это одно из решений, обеспечивших компании переход с пятой позиции в мире (в 1994 году) на вторую на рынке электроники и электротехники (после GE) в сегменте товаров производственного назначения и на четвертое место в отрасли в целом по состоянию на 2000 год. Причем этот результат был достигнут на высоко конкурентном отраслевом рынке, перенасыщенном рыночными барьерами и дешевыми ресурсами для азиатских игроков.

Так же с финансовой службой поступают и другие корпорации. А в случаях, когда руководство считает нецелесообразным выделять и включать в самостоятельные бизнес-направления некоторые финансовые подразделения, их работа организовывается таким образом, чтобы была возможность прозрачно и однозначно оценить результаты в показателях возврата на капитал, инвестированный в деятельность финансистов. Например, финансовые службы в концерне DaimlerChrysler AG в составе нефинансовых бизнес-единиц существуют независимо от самостоятельного бизнес-направления Debis.

Обособление финансовой службы в зарабатывающую бизнес-единицу происходит по двум причинам. Во-первых, бизнес-процессы, осуществляемые финансовыми службами, больше похожи на бизнес предприятий финансовых отраслей экономики (банки, страховые и лизинговые компании), чем на нефинансовый бизнес (производство, торговля, услуги, НИОКР). Основная прибыль зарабатывается на стороне «пассивов баланса», а не на стороне «активов». Следовательно, учет и контроль результатов должен быть организован иначе.

Во-вторых, в обособленной бизнес-единице возможно однозначно противопоставить доходы с затратами, а разницу между ними соотнести с инвестированным капиталом в обособленную бизнес-единицу. Выходит, контроль деятельности абсолютно прозрачен. Разумеется, это утверждение справедливо, если финансовые услуги оказываются по рыночным ценам и на рыночных условиях. Если же потребитель не удовлетворен качеством и ценой услуг, то он может отказаться от них и обратиться к сторонней организации. Это заставляет финансистов задуматься о своей работе с позиции результата для акционера и интересов клиентов, а не с позиции увеличения затрат на собственную деятельность.

Много ли вы знаете в Украине финансистов, согласившихся работать в компании на рыночных принципах в условиях самоокупаемости и при этом достигать заданного результата по прибыли с капитала? И верно, зачем финансистам зависеть от рынка, если свою деятельность они финансируют из бюджета, который сами же и составляют. Поэтому и идет речь о дефиците финансового менеджмента, а также дефиците предпринимательского мышления у финансистов в Украине.

Финансовая служба: расточительство активов акционеров

Отечественные финансисты не горят желанием выделиться в обособленное предприятие не потому, что они что-то неправильно делают. Как раз наоборот: они все делают правильно, но не то, что нужно.

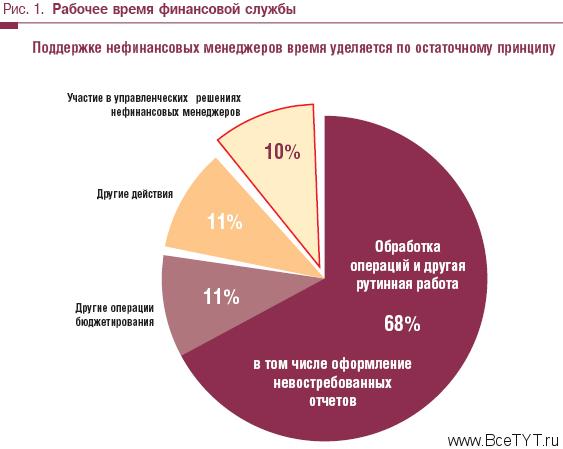

Получается, на предоставление финансовых услуг бизнес-подразделениям финансисты могут уделить только 10% своего рабочего времени! Вся остальная деятельность не обеспечивает создание стоимости, а поглощает ресурсы и востребована лишь самими финансистами. Согласно прогнозу экспертов PriceWaterhouse, к концу 1990-х годов финансисты должны были бы выполнять больший объем работ, а оказанию финансовых услуг посвящать не менее 50% своего рабочего времени. Но после повторного исследования в конце 1990-х оказалось, что рабочая неделя финансистов удлинилась на несколько часов, а объем работ увеличился на 50%. При этом лишь малому числу финансовых служб удалось достигнуть 11%-й доли рабочего времени по предоставлению финансовых услуг для нефинансовых менеджеров. Затраты же на текущее содержание финансистов не уменьшились.

В то время как финансовые службы, выделенные в отдельные бизнес-единицы, сократили долю рутинных операций на 16%, что отразилось двукратным сокращением расходов на содержание финансистов. Примерно на столько же сократились затраты корпорации в целом и на другие операции, косвенно зависящие от деятельности финансистов-составителей отчетности.

Но некоторые корпорации пошли еще дальше, заменив правильно используемые, но неэффективные инструменты на те, что необходимы им на самом деле. Например, Borealis — глобальная корпорация в области нефтедобычи и нефтехимии с годовым оборотом $4 млрд. Заменив традиционное бюджетирование на Beyond Budgeting (безбюджетное управление), Borealis сократила затраты рабочего времени на исполнение потребностей бюджетирования на 95%. Это не улучшение работы, а реинжиниринг бизнес-процесса — когда действия осуществляются совсем по-иному.И в этом нет ничего удивительного. Давайте проанализируем результаты, которые обеспечивает клиенту внедрение бюджетирования ведущей консалтинговой компании PriceWaterhouseCoopers (в правильности цитат можно убедиться, посетив официальный сайт киевского офиса этой фирмы).

«Каковы преимущества эффективного бюджетирования, и как вы можете их реализовать? PwC может помочь вам… путем анализа и оптимизации процесса бюджетирования в соответствии со стратегией компании и требованиями к отчетности. Результатами такой оптимизации станут:

- снижение продолжительности цикла бюджетирования;

- повышение уровня детализации и релевантности бюджетных категорий;

- определение стратегических факторов успеха и операционных параметров;

- создание методологической основы для внедрения программного обеспечения в области бюджетирования;

- повышение эффективности использования финансовых ресурсов».

Первый и пятый пункты — демагогия. Во-первых, еще никто в мире не смог годовой процесс эффективного бюджетирования осуществить менее чем за 6-7 месяцев. В крупных компаниях обычно этот процесс длится 11-13 месяцев. Но такая длительность подготовки бюджета (7 или 11 месяцев) неудовлетворительна на рынке с динамичной конкурентной средой. Во-вторых, с 20-х годов прошлого века с момента возникновения бюджетирования и по настоящий момент нет аргументированного доказательства того, что бюджетирование обеспечивает возврат на инвестиции в его внедрение.

Бюджетирование — лекарственный яд: если один раз употребить, потом всю жизнь придется работать на аптеку

По нашему мнению, утверждение о «повышении эффективности использования финансовых ресурсов» не поддается контролю. Второй, третий и четвертый пункты однозначно говорят о неминуемом росте дополнительных ежегодных затрат на бюджетирование. А в четвертом пункте идет речь еще и о необходимости дополнительных вложений во внедрение программного обеспечения, не дающих возврата на инвестированный капитал. Выходит, бюджетирование — лекарственный яд: если один раз употребить, то потом всю жизнь придется работать на аптеку.

Говоря о внедрении бюджетирования, было бы честно использовать термин «итоги» (его можно выразить через затраты), а не «результат» (поскольку он выражается только через возврат с инвестированного капитала). Но во всем этом нет ни вины, ни злого умысла PriceWaterhouseCoopers. Это следствие общих свойств бюджетирования, на которое существует спрос со стороны финансовых директоров, так как вряд ли кому еще, кроме самих СFO и консалтинговых фирм, действительно нужно бюджетирование.

То же можно сказать и об IТ-системах, модных новинках управленческих показателей, системах отчетов. Например, по состоянию на 2002 г. на среднестатистическом предприятии только 2% IТ-систем интегрированы полностью, 69% — частично, 29% — не интегрированы вообще. Это означает, что много времени, людских и материальных ресурсов тратится на повторный ввод данных вручную, а инвестиции в покупку IТ-систем не способны окупиться. Во многих крупных корпорациях (в том числе и в России) финансисты вдруг переставали делать целый ряд отчетов. И этого никто в корпорации не замечал! Финансовые отчеты, как оказалось, никому не нужны, кроме самих производителей отчетов.

Автор статьи был свидетелем случая, когда генеральный директор одного из крупных украинских заводов показывал пальцем на стопку ежедневной финансовой отчетности толщиной в 4 см, говоря, что он время от времени смотрит там только два показателя. Эти отчеты составляются по требованию управляющей компании. Чтобы удовлетворить данное требование, руководству завода пришлось вложить средства в покупку компьютеров, IТ-программы, увеличить штат. Но ни одного предложения по увеличению прибыли завода от финансистов управляющей компании за несколько лет так и не поступило.

В свою бытность CFO одного из предприятий автор статьи подсчитал, сколько завод перечислял на содержание финансистов в управляющей компании холдинга (которые ни разу не предложили заводу ни одного управленческого решения). Эта сумма составляла 24% от инвестированного капитала и относилась на затраты предприятия. Но показательными эти данные могут быть только в сравнении. По исследованиям МсКinsey за период 1961-2003 гг., только одна из четырех управленческих команд в нашей отрасли (в США и Канаде) оказалась способна заработать для акционеров более 20% прибыли на инвестированный капитал (3/4 управленцев работают хуже). То есть финансисты управляющей компании в Украине проедают за год больше прибыли, чем способны заработать лучшие производственные менеджеры в Америке. Поэтому неудивительно, что в Украине так много убыточных заводов.

Наши рекомендации таковы: в случае оценки той или иной потребности финансистов достаточно противопоставить их доходы затратам, а инвестиции — норме возврата на капитал, чтобы стал очевиден эффект от очередной траты денег.

Если хотите изменить результат действий финансистов, то не улучшайте их действия, а просто измените их. Но не делайте этого самостоятельно. Поставьте финансистов в условия, когда они сами будут вынуждены найти способ улучшить свою деятельность. Рыночные условия ставят на кон капитал акционеров и точно так же должны ставить во главу угла и нематериальные активы специалистов — в нашем случае это профессиональная компетенция финансистов: бонусы против незаработанных денег на зарплату и увольнения по профессиональной непригодности.

Разумеется, что, выделив финансистов в зарабатывающую бизнес-единицу, вы скорее всего увидите отрицательный финансовый результат их подразделения. Но не стоит махать шашкой: отрицательный результат — тоже результат. Дайте им возможность разработать план развития, проверьте его и контролируйте их способность пройти этот путь к успеху. И лишь когда контрольные точки во времени выявят профессиональную несостоятельность, следует менять персонал. И еще один важный момент: не предавайтесь иллюзиям, услышав слова «инвестиции в развитие». Развитие — не цель, а процесс, который контролируется через вероятность приведения к позитивному результату необходимой величины на момент времени, когда на рынке происходит ужесточение конкурентных условий.

Источники прибыльности бизнес-единицы финансов

Коль скоро мы стоим на позиции предпринимательской философии и рыночных принципов, то бизнес-единица финансов должна заниматься предоставлением услуг лишь в тех сферах, где она обладает конкурентными преимуществами и компетенциями. Можно выделить три вида таких работ.

- Основной источник дохода — привлечение финансирования по ценам ниже, чем доступно среднему предприятию — представителю той же отрасли на рынке финансовых ресурсов. Это заработок на стороне пассивов баланса. На счет дохода службы CFO относят выигрыш от среднерыночных цен финансирования.

Поскольку цена финансирования пропорциональна представлению инвестора о риске инвестирования, то основу данного направления дохода составляют услуги управления рисками и PR-менеджментов для бизнес-единиц корпорации. Например, для среднего украинского предприятия стоимость финансирования обычно завышена на 8-10% в год. (Соответствующую методику расчета можно найти в классических книгах по финансовому менеджменту.) Умножив эти 8-10% на объем инвестированного капитала, можно узнать размер отрицательного вклада финансистов в чистый денежный поток предприятия.

- Оказание финансовых консультаций нефинансовым бизнес-единицам, разработка финансовых и статистических моделей для стратегического менеджмента в нефинансовых бизнес-единицах, осуществление рутинных бухгалтерских операций. Это направление способно обеспечивать существенные доходы. Например, дочерняя компания GE Capital International Services продает свои услуги не только клиентам внутри GE. А знаменитая корпорация ВР передала на внешний подряд не менее знаменитой IBM ведение всей своей бухгалтерии и отчетности. Заработком считается плата за услуги на рыночных условиях (в этом случае внутри корпорации используется механизм трансфертного ценообразования по рыночным ценам и ни в коем случае не авторитарно установленные цены).

- Управление налогами нефинансовых бизнес-единиц, географически или юридически попадающих под различное налогообложение. Заработок — это выигрыш сверх стандартного налогообложения. При этом нужно иметь в виду, что потенциал прибыли здесь невелик. Он требует дополнительных расходов в систему трансфертного ценообразования, используемой только финансистами для нужд управления налогами. Как видим, заработок в этих направлениях деятельности может составить доход бизнес-единицы финансов, который после вычета текущих затрат составляет прибыль. Обычно финансовую бизнес-единицу оценивают по «модели скорректированного денежного потока на акции» и рентабельности акционерного (собственного) капитала ROE, как и любое предприятие финансовых отраслей экономики. Успешным считается деятельность, которая показывает ROE 19% в долларовом эквиваленте. Причем это значение рентабельности с доллара, и ему вовсе не будет соответствовать значение ROE 19% с гривни. Рентабельность ROE 19% с прибыли в долларах на территории США равна ROE 29,5% с прибыли в гривнях на территории Украины по данным 2005 года (то же соотношение мы ожидаем и в 2006 году). Меньшая же рентабельность по критериям классики финансового менеджмента означает «расточительство инвестиционных ресурсов» управленцами данной бизнес-единицы. Глупец ищет, где сэкономить, а мудрый — как заработать. Ясно, что ROE 19% невозможно получить благодаря экономии и управлению затратами. Следовательно, CFO (если он способен и желает оставаться на своем посту) должен разработать конкурентоспособную стратегию развития финансовой службы. Ему придется заниматься управленческой деятельностью, а не руководить поставкой несметного количества цифр для IТ-системы предприятия. И до тех пор пока финансовые службы не будут обеспечивать собственный результат ROE 19% (при исчислении в долларовом эквиваленте), соответствующий уровню зарубежных успешных финансовых служб, у нас есть все основания говорить о дефиците финансового менеджмента в Украине.

Вместо резюме

Двое влюбленных смотрят на лужу. Один видит грязь, а другой — отражающиеся звезды в бездонных просторах ночного неба. И если эти люди не хотят потерять друг друга, одному из них необходимо поделиться романтикой жизни.

Управленцы, помогите бухгалтерам увидеть финансовый результат работы финансистов. Выделите финансовую службу в самостоятельную бизнес-единицу со своим балансом, отчетом о прибылях и убытках, а при необходимости — и расчетным счетом. И тогда бухгалтеры смогут помочь вам постоянно улучшать результат работы финансистов в вашем предприятии.

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить