тел. Моб. (095) 728-82-40, 8-916-613-0053

E-mail: fomicheval@mail.ru /

Совсем недавно в "УНП" № 21, 2003 в рубрике "На примерах" мы разбирали порядок распределения транспортных расходов на остаток товаров. Там данные распределения совпадали по бухгалтерскому и налоговому учету.

Теперь мы рассмотрим ситуацию, когда эти данные не совпадают и возникают разницы, которые должны быть отражены в бухгалтерском учете в соответствии с ПБУ 18/02 "Учет расчетов по налогу на прибыль".

Пример.

Организация закупает товар через посредника. Вознаграждение посредника в бухгалтерском учете предприятие включает в цену товара (п. 6 ПБУ 5/01), а в налоговом учете относит в состав косвенных расходов (ст. 320 НК РФ).

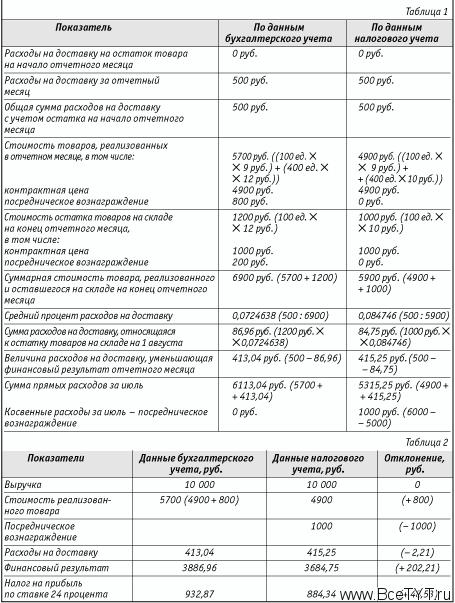

На 1 июля 2003 года стоимость остатка товара на складе организации по данным ее бухгалтерского и налогового учета составила 900 руб. (100 ед. 5 9 руб.). В июле поступило товаров по данным бухгалтерского учета на сумму 6000 руб. (500 ед. 5 5 12 руб.), а по данным налогового учета - на сумму 5000 руб. (500 ед. 5 10 руб.). В этом же месяце предприятие реализовало 500 единиц товара. Допустим, что стоимость реализованного товара и в бухгалтерском, и в налоговом учете оно определяет методом ФИФО. Будем считать, что у организации не было остатка переходящих расходов на доставку на 1 июля 2003 года.

Расходы фирмы на транспортировку в июле составили 500 руб. (без НДС). Согласно учетной политике, предприятие в бухгалтерском учете отражает затраты по доставке товаров по дебету счета 44, а затем частично включает их в состав расходов на продажу, распределяя между проданным товаром и остатком товара на конец отчетного периода с учетом стоимости проданного товара. Прочие условия примера содержатся в табл. 1 и 2.

Рассчитаем величину расходов на доставку, которые уменьшают финансовый результат в бухгалтерском и налоговом учете, в табл. 1.

Чтобы сделать необходимые корректировки условного расхода по налогу на прибыль, рассмотрим расхождения бухгалтерского и налогового учета в табл. 2. Будем считать, что доход организации составил 10 000 руб. (без НДС).

Расхождения между данными бухгалтерского и налогового учета будут следующими. Стоимость реализованного товара в бухгалтерском учете (5700 руб.) ниже на 200 руб., чем в налоговом учете (4900 руб. + 1000 руб.). Ведь в данный налоговый период из 1000 руб. посреднического вознаграждения в бухучете было списано с реализованным товаром только 800 руб. А оставшиеся 200 руб. будут списаны только в следующем периоде.

Величина принимаемых расходов на доставку в бухгалтерском учете ниже (413,04 руб.), чем в налоговом учете (415,25 руб.), на 2,21 руб. Суммарно финансовый результат в бухгалтерском учете будет на 202,21 руб. (0 - 800 - (- 1000) - (-2,21)) выше, чем в налоговом учете.

Скорректируем финансовый результат:

Дебет 99-2 Кредит 68

- 932,87 руб. (3886,96 руб. 5 24%) - отражен условный расход по налогу на прибыль;

Дебет 68 Кредит 77

- 48 руб. (200 руб. 5 24%) - отражено отложенное налоговое обязательство, возникшее в связи с расхождением в стоимости товара;

Дебет 68 Кредит 77

- 0,53 руб. (2,21 руб. 5 24%) - отражено отложенное налоговое обязательство, связанное с расхождением расходов на доставку.

Проверим расчеты. Налог на прибыль к уплате в бюджет, рассчитанный по данным бухгалтерского учета, составит 884,34 руб. (932,87 - - 48 - 0,53). По данным налогового учета он будет аналогичным. Значит, все сделано правильно.

Опубликовано в "Учет. Налоги. Право." № 21/2003

Статья получена: Клерк.Ру

Противовирусные препараты: за и против

Противовирусные препараты: за и против Добро пожаловать в Армению. Знакомство с Арменией

Добро пожаловать в Армению. Знакомство с Арменией Крыша из сэндвич панелей для индивидуального строительства

Крыша из сэндвич панелей для индивидуального строительства Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан

Возможно ли отменить договор купли-продажи квартиры, если он был уже подписан Как выбрать блеск для губ

Как выбрать блеск для губ Чего боятся мужчины

Чего боятся мужчины Как побороть страх перед неизвестностью

Как побороть страх перед неизвестностью Газон на участке своими руками

Газон на участке своими руками Как правильно стирать шторы

Как правильно стирать шторы Как просто бросить курить

Как просто бросить курить